何を比較して決める?住宅ローンの選び方

家を買うとき、数多くある金融機関の中からどの住宅ローンを選び、金利タイプをどう決めればよいのでしょうか。選択肢が多く、迷ってしまうかもしれませんが、適切な比較をすることで自分に最適な住宅ローンが見つかる可能性があります。このガイドでは、住宅ローンの選び方と比較のポイントを解説します。

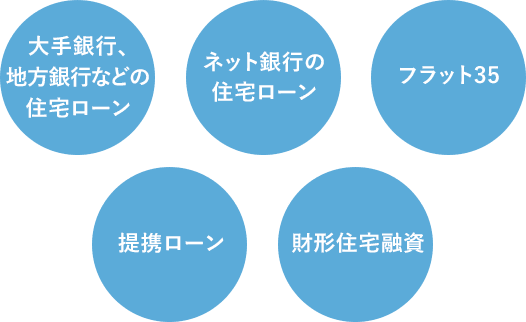

01主な住宅ローンを比較

まずは、どんな住宅ローンがあるのか、それぞれの住宅ローンがどんな人に向いているかを知っておきましょう。

大手銀行、地方銀行などの住宅ローン

特徴

住宅ローンの借入先として、まず検討されるのが大手銀行や地元の銀行です。信用金庫などの金融機関も候補に含まれます。給与の振込先や公共料金の引き落とし口座として利用しているなど、自分にとってなじみのある銀行だけでなく、これまで付き合いのなかった金融機関からも住宅ローンを借りることが可能です。

各金融機関では独自の住宅ローンを提供しており、金利の引き下げやさまざまなサービスがあります。取り扱う金利タイプが多く、借りる人や物件が一定の条件をクリアしていれば低金利で利用できるなど、選択肢が豊富です。詳細については各金融機関のホームページや窓口で確認できます。

向いてる人

複数の金融機関を比較して選ぶ場合、窓口へ足を運んだり、インターネットで調べたりする必要があります。手間を惜しまずに、金利、手数料、返済オプションなどの商品内容を詳細に調べられる人に向いています。

ネット銀行の住宅ローン

特徴

店舗を持たずにインターネットを拠点にしている銀行です。店舗にかかるコストがないため、一般的な銀行に比べて低金利で貸し出す傾向にあります。

一方で、対面でのサポートがないため、困ったときに直接相談できる窓口がないというデメリットもあります。事前審査の申し込みなどの手続きが、深夜や早朝、仕事の休憩時間にもできるのは便利です。

向いてる人

借入額をいくらにするか、返済期間を何年にするかを自分で考えて決定できる人に向いている住宅ローンです。このような自由度がある一方で、自分で多くの選択をする必要があり、十分な情報収集や判断力が求められるため、これを負担に感じる人には難しいかもしれません。将来、繰り上げ返済や借り換えを考えている場合も、有利なタイミングを自分で調べて判断する必要があります。

フラット35

特徴

住宅金融支援機構が民間金融機関と提携して貸し出す住宅ローンです。全期間固定型や保証料無料などが特徴です。銀行や地方銀行など一般の金融機関のほか、ネット銀行や住宅ローン専門会社でも取り扱っています。

向いてる人

金利は窓口に選ぶ金融機関によって違いますが、民間の住宅ローンの変動型に比べると少し高めです。金利の低さよりも、金利が変わらない安心感を優先したい人に向いています。

例えば、将来の金利変動を気にせず安定した返済を望むファミリー層や、計画的に返済を進めたいと考える新婚夫婦に向いています。

提携ローン

特徴

不動産会社や建築会社が提携している金融機関の住宅ローンです。物件の担保価値などの審査期間が短く済むほか、より低い金利で借りられることもあります。また、書類の金融機関への提出を不動産会社や建築会社の担当者が代行してくれる場合もあります。

向いてる人

融資実行まで時間や手間をあまりかけたくない人や、より有利な条件で借りたい人に向いています。

財形住宅融資

特徴

勤務先で財形貯蓄を行っている人が利用できる住宅ローンです。勤務先の制度などによって申込窓口が違い、金利や手数料、繰り上げ返済手数料、団体信用生命保険料なども異なります。

向いてる人

一般財形、財形住宅、財形年金のいずれかの貯蓄を1年以上続け、貯蓄残高が50万円以上ある人に向いています。また、5年ごとに金利が見直される5年間固定型なので、変動型よりも安心感があるほうがいいと考える人に適しています。

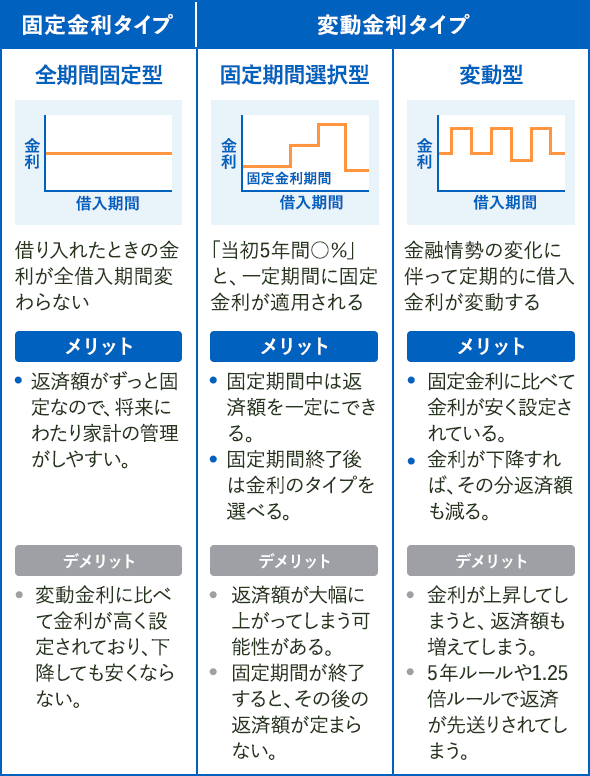

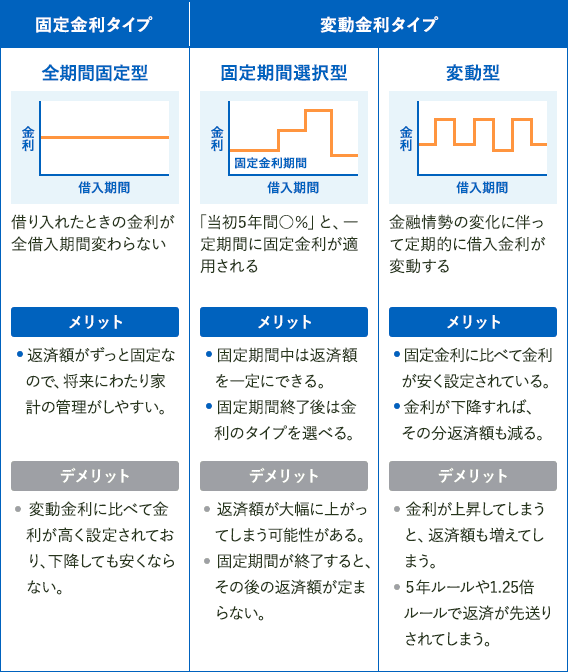

02変動金利タイプと固定金利タイプ

特徴は?

金利タイプは大きく分けると「変動金利タイプ」と「固定金利タイプ」があります。固定金利タイプには、返済額がずっと変わらない「全期間固定型」と、一定期間は固定金利が適用される「固定期間選択型」があります。

向いてる人

現在、変動型は超低金利の状態が続いており、返済額を少なくしたい人に向いています。ただし、変動型は将来的に金利が上昇する可能性があります。金利が上昇して返済額が増えても無理なく返済できるか、繰り上げ返済で毎回の返済額を減らす対策を取れるかを考える必要があります。

全期間固定型は、返済スタート時の返済額が完済まで変わりません。この安定性は、将来的な金利上昇のリスクを避けたい人や、返済計画を立てやすくしたい人にとって非常に魅力的です。変動型や固定期間が短い固定期間選択型に比べると金利は高めに設定されていますが、経済が不安定な時期でも返済額が変わらないため、家計の見通しが立てやすく安心感を持って生活を続けることができます。

3000万円を借り入れた場合、変動型と全期間固定型の返済額の違い

| 変動型 | 全期間固定型 | |

|---|---|---|

| 金利 | 0.319% | 1.325% |

| 毎月返済額 | 7万5499円 ただし当初5年間。6年目以降は変更される可能性がある |

8万9305円 完済まで変わらない |

| 総返済額 | 完済まで分からない | 約3754万円 |

※金利は一例。返済期間35年、元利均等返済、ボーナス返済無しで試算

03そのほかの比較ポイント

住宅ローンの種類や借入先、金利タイプのほかにも、手数料や保証料などが住宅ローンによって異なります。複数の住宅ローンを検討しているなら、それぞれの比較を忘れずに行いましょう。手数料の有無や金額が住宅ローン選びの決め手にはならなくても、きちんと知っておくことで借り入れ後の安心感につながります。

利用する住宅ローンが決まっている場合も、しっかり確認し、納得した上で融資を受けましょう。

事務手数料

借り入れるときの事務手数料の金額は、住宅ローンによって異なります。借入額にかかわらず一定金額の場合もあれば、借入額の○%という場合もあります。

保証料

保証会社に支払う保証料は、一括で前払いする場合(外払い方式)と、金利に上乗せされて支払う場合(内払い方式)があります。どちらの方式が安くなるかは、保証会社の規定や返済期間、借入額によって異なります。

ほとんどの銀行が、どちらかを選べるので事前に試算をして決めるのがオススメです。なお、フラット35や一部のネット銀行などでは保証料が無料です。

繰り上げ返済手数料

返済がスタートしたら積極的に繰り上げ返済をしていこうと考えているなら、手数料について事前にチェックしておきましょう。金融機関や住宅ローン商品、金利タイプによって繰り上げ返済手数料の有無や金額が違ってきます。

また、同じ銀行、同じ住宅ローンでも、「窓口では有料、インターネットでは無料」「一部繰り上げ返済は無料、一括繰り上げ返済は有料」など条件はさまざま。

繰り上げ返済を多くする予定なら、手数料無料、インターネットで手続きができる住宅ローンがオススメです。

団体信用生命保険料

近年、団体信用生命保険の保障内容は充実しており、3大疾病だけでなく8大疾病や、働けなくなったときの返済を保障するプランも登場しています。ただ、保障内容が充実するにつれ、金利の上乗せが大きくなり、最終的な総返済額が増える結果につながります。

団体信用生命保険のプランを選ぶ際には、保障の内容と保険料の負担増額を比較しながら決めるようにしましょう。保険料の上乗せのないプランを選び、不安な部分は民間の生命保険で補う考え方も有効です。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿