はじめての住宅ローン

住宅ローン

諸費用

パーフェクトガイド

住宅ローンの諸費用って何?

どれくらいかかる?節約する方法は?

新井智美

トータルマネーコンサルタント/

CFP/1級ファイナンシャルプランニング技能士

ローンを借りるときに発生する諸費用について、金額規模や節約方法について紹介します。

Contents 1st

住宅ローンの

諸費用とは?

- 住宅ローンの諸費用目安

- 住宅ローンの諸費用の

種類と金額、タイミング - まとめ

Contents 2nd

諸費用を節約する

方法

- 火災保険料を節約する

- 保証料を節約する

- 手数料を節約する

- フラット35を利用する

- 保証料・手数料を含めたシミュレーション

- まとめ

Contents 3rd

諸費用も借りられる

諸費用ローン

- 諸費用ローンの概説

- 諸費用ローンが可能な金融機関の紹介

- 諸費用ローンの注意点

- まとめ

- 住宅ローン諸費用 Q&A

住宅ローンの

諸費用とは?

物件とは別に?

これも?それも?

あれも…?

もー諸費用って

何者?!

住宅ローンを利用する際には、さまざまな税金や手数料がかかります。いつ、どのくらいを準備しておく必要があるのでしょうか。

Contents

- 住宅ローンの諸費用目安

- 住宅ローンの諸費用の

種類と金額、タイミング - まとめ

諸費用とは? #1

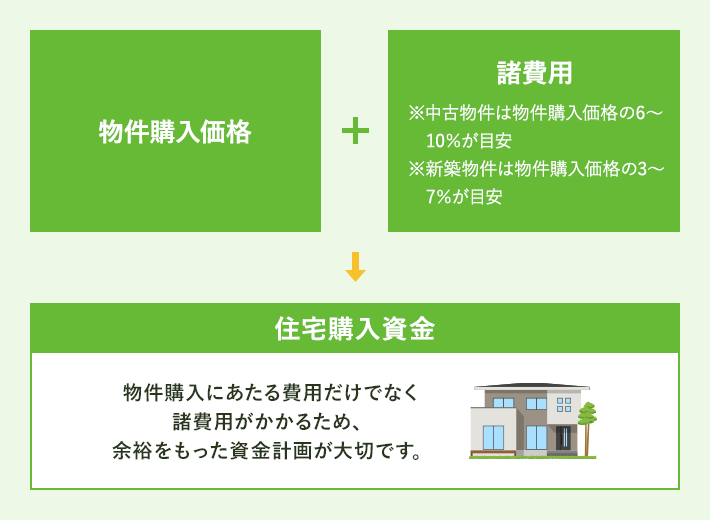

住宅を購入する際は、ローンを組んで長期間に渡って返済していく住宅ローンを利用する方がほとんどです。しかし、住宅ローンには建物や土地代のほかにも手続きに必要な諸費用が発生し、合計すると数十万円ものお金が必要になるといわれています。

諸費用にはどのような種類があり、どれくらいの金額がかかるのか、さらにどのタイミングで諸費用が発生するのかについて、事前にしっかりと把握するようにしましょう。

マイホーム購入にかかる費用例

住宅ローンの諸費用は中古物件だと物件購入額の6~10%、新築物件だと物件購入額の3~7%が相場といわれていますが、中には相場を超えた金額を支払う場合もあるようです。

これは、住宅ローンの借り入れ年数が長くなり、手数料が高くなってしまった場合などが考えられます。金融機関やサービス内容など住宅ローンの種類によって諸費用の金額は異なるということを覚えておきましょう。

住宅ローンの諸費用の目安

ex.

- 中古物件

- 購入価格:

- 3,000万円

諸費用の目安 =

3,000万円 × 8%

= 240万円

仮に中古物件を購入し、借入金額が 3,000万円の場合は、購入価格の8%、つまり 3,000万円×8%=240万円ほどが住宅ローンにかかる諸費用の目安と概算できます。

しかし、このほかにも、不動産会社に支払う仲介手数料など、追加で支払いが発生するケースもありますので、余裕をもって資金計画を立てる必要があります。

諸費用とは? #2

それでは次に、住宅ローンの諸費用の種類と金額、支払時期について紹介します。住宅ローンを借りる際に発生する主な諸費用としては、以下のものがあります。これらの諸費用は、住宅引き渡しの日までに支払いをする必要があります。

住宅ローン借入時の

諸費用の例

- 融資手数料

- 住宅ローンを借りる際に金融機関に対して支払う手数料。約3万~5万円。

- ローン保証料

- 保証会社に保証人となってもらうための費用。借入額や返済期間によって金額が変わる。

- 仲介手数料

- 不動産の売買契約を成立させた仲介活動の報酬として不動産会社に支払う費用。

費用は不動産会社によって異なる。 - 火災保険料

- 相場で約15万~40万円ほど。

- 地震保険料

- 保険金額 1,000万円当たり、約1万~3万円ほど。

- 団体信用生命保険料

- 別途支払う必要はないが、価格帯として約10万~12万円。

融資手数料

融資手数料とは、住宅ローンを借りる際に金融機関に対して支払う手数料のことで、「保証会社手数料」という名目で設定されているケースもあります。

金額は金融機関によって異なり、融資額にかかわらず3万3千円~33万円などの定額型で設定している金融機関もあれば、「融資額の2.2%」といった定率型を採用している金融機関もあります。例えば 3,000万円の場合は、2.2%で66万円となるため、高額となります。特にネット銀行の場合は、融資手数料が2.2%に設定されている場合がありますので、事前に確認するようにしましょう。

ローン保証料

次に、ローン保証料ですが、これは、保証会社に保証人となってもらうための費用のことをいい、もし不測の事態で契約者がローンを支払えなくなった場合には、保証会社がローン会社へ弁済を行うシステムのことをいいます。

金利に上乗せされたり、一括払いで支払うなど、金融機関によって支払金額や方法は異なりますが、 返済期間が35年の場合で、融資額 1,000万円当たり約20万円かかるのが一般的といわれています。もし 3,000万円借りた場合は、60万円以上かかることになり、住宅ローンの諸費用の中でも最も高いといわれているのが、このローン保証料になります。

仲介手数料

仲介手数料は、不動産の売主との売買契約を成立させた仲介活動の報酬として不動産業者に支払う手数料で、一般的には法律で決められている上限である、売買代金の3%+6万円となっていますが、不動産会社と交渉することで下がる場合もあります。

火災保険・地震保険

住宅ローン利用の際の要件の1つになっている火災保険料は保証内容によって金額は異なりますが、相場で約15万~40万円ほど、近年では地震による被害も発生しているため、地震保険料を支払う場合は、地域や構造によって異なりますが、保険金額 1,000万円当たり、約1万~3万円ほどとなります。

団体信用生命保険料

最後に、団体信用生命保険料ですが、これは金利に上乗せされている場合がほとんどで、別途支払う必要はありませんが、価格帯として約10万~12万円となります。

これらの諸費用は、利用する金融機関によって、住宅ローンに含めることができる場合とできない場合があります。

もしも住宅ローンに含めることができない場合は、現金で用意する必要がありますが、高額であることからそれも難しいケースも考えられます。そのようなケースに対応するための諸費用専門のローンを用意している金融機関もありますが、住宅ローンよりも金利が高く設定されているケースがほとんどです。したがって住宅ローンを申し込む際には、諸費用の取り扱いについて必ず確認するようにしましょう。

その他

また、住宅ローンの契約を交わす際に発生する諸費用として、収入印紙代の1万~3万円なども発生します。住宅ローンの借入金額だけでなく、諸費用も金額が大きいことから、あらかじめ諸費用を含めた支出金額を事前にシミュレーションし、支払いが可能かどうかを検討する必要があるといえます。

住宅ローンの諸費用とは?

- 住宅ローンを利用する際には、物件価格以外に、金融機関や不動産会社に支払う手数料や保険料、税金などが発生する。

- これらの諸費用は合計すると数十万円程度と高額になる。

- 金融機関によっては、諸費用を住宅ローンに含めてもらえるケースもあるが、別途現金で用意しなければならないケースもあるため、事前の確認が必要。

諸費用を

節約する方法

諸費用を抑える

方法?

色々あるの?

教えてー!

住宅ローンにおける諸費用を節約する方法について紹介します

Contents

- 火災保険料を節約する

- 保証料を節約する

- 手数料を節約する

- フラット35を利用する

- 保証料・手数料を含めたシミュレーション

- まとめ

諸費用を節約する方法 #1

それでは、住宅ローンにおける諸費用を節約する方法について紹介します。住宅ローンの諸費用は各金融会社のサービス内容や、借入金額、ローン返済期間によって異なりますが、今回は火災保険料、保証料、手数料を節約するポイントについて紹介します。

火災保険の補償例

火災保険の補償内容・対象例は以下となります。

- 火災・落雷・破裂・爆発

- 風災・雹災(ひょうさい)・

雪災 - 水ぬれ・外部からの物体落下等・騒擾(そうじょう)

- 盗難

- 水災

- 破損・汚損など

加入必須がほとんど

住宅ローンを利用する場合は、火災保険への加入は必須となるケースがほとんどです。

火災保険料は住宅の種類や条件によって金額が異なり、地震保険も含めると年間で約数万~10万円前後が一般的といわれています。マンションに比べて木造一戸建ての場合は火災のリスクが高いことから、保険料も高めに設定される傾向にあります。まずは住宅を購入する土地に対し、どのような災害が考えられるのか、火災保険の内容についてあらかじめ把握することで、保険料を節約することができます。

購入する地域によって補償内容を判断

まずは住宅を購入する土地に対し、どのような災害が考えられるのか、火災保険の内容についてあらかじめ把握することで、保険料を節約することができます。

地域の気象の特性や、過去の災害についての情報なども、火災保険の補償対象に含まれる「風災」「水災」などが必要かどうかの判断材料になります。まずは必要な補償を書き出し、火災保険会社を選ぶ際に役立てるようにしましょう。複数の保険会社を選択することで、実際の保険料をシミュレーションで把握することができ、安い保険会社を選択することが可能になります。

保険会社以外も比較対象に

また、火災保険には、保険会社だけではなく、JA共済・全労済・県民共済・職場の団体保険なども比較対象となります。細かく補償内容を選ぶことはできなくても、保険料は保険会社と比べて割安というメリットがありますので、まずは資料請求などをして保険料について調べてみましょう。

住宅ローンを借りる金融機関から、提携先の火災保険を勧められるケースが多いようですが、保険会社は自分で選ぶことが可能です。マンションの場合は水災を含めなくてもいいケースがあるなど、住宅の条件の合った保険内容にすることで、負担を抑えることができます。

諸費用を節約する方法 #2

銀行Aの住宅ローン保証料は以下となります。

大手銀行Aの

住宅ローン保証料

ex.

- 借入金額:

- 1,000万円

- 借入期間:

- 30年

- 元利均等返済

- 元金返済据え置きなし

一括の場合

19万1,370円

分割の場合

33万9,552円

(約15万円の差)

※借入利率が年0.2%高くなる

住宅ローンの諸費用の中で最も高額といわれている保証料ですが、保証料を節約する方法はあるのでしょうか。住宅ローンを扱っている一部の金融機関の中には、住宅ローンにおける保証料を無料としている場合があります。しかし、保証料がかからない金融機関の多くは、保証料がない分住宅ローン審査が厳しく、融資にかかる事務手数料も高めに設定しているため、注意が必要です。

借入額および借入期間に応じて費用がことなる

住宅ローンの保証料は、借入額および借入期間に応じて決定されます。そのため、保証料を節約するためにできることは、なるべく借入金額を少なくし、返済期間を短く済ませることです。あらかじめ自己資金などの貯えがある場合は、借入額を抑えることができるため、保証料を節約することができます。

支払い方法によっても費用はことなる

また、保証料の支払方法には、一括払い(外枠方式)と金利上乗せ(内枠方式)がありますが、一括払いの方が保証料の総額が少なくなることが多いため、少しでも支出を抑えたい方は支払方法についても検討してみましょう。

諸費用を節約する方法 #3

ネット銀行を利用する

住宅ローンの手数料を節約するために、比較的手数料が安いネット銀行を検討する方も多いといいます。保証料が無料で手数料も少ないことから、手数料を少しでも抑えたい方にはおすすめといえるでしょう。

金融機関ごと比較する

また、融資事務手数料については、金融機関によっては少額の設定もあるため、その分諸費用が安くなります。保証料や団体信用生命保険料が無料となっている金融機関もあるため、住宅ローンの諸費用を節約したい方はぜひ比較検討してみてください。

仲介手数料・登記手数料も節約が可能

ほかにも、不動産会社が売り主である物件を購入することで仲介手数料を抑えたり、手数料の安い司法書士を探して登記を行うことで支出を抑えることができます。

諸費用を節約する方法 #4

フラット35とは

民間金融機関と住宅金融支援機構が提携して提供している住宅ローンが、フラット35です。全期間固定金利型の住宅ローンで、完済までの返済額が明確なことから、返済計画を立てやすいのが特徴の住宅ローンです。

民間の金融機関が提供している全期間固定型の住宅ローンと比較すると、金利が低く、勤続年数の制限を受けないといった点や、団体信用生命保険の加入なしでも借り入れができるなど、ほかの住宅ローンにはない多くのメリットがあります。

ローン保証料が不要

そんなフラット35ですが、ローン保証料がかからず、諸費用としては融資手数料・物件検査手数料と印紙税、登記費用だけという特徴があります。

物件検査手数料が発生する

フラット35を利用する場合は、必ず「物件検査」が行われるため、検査に伴う手数料が発生します。物件検査では、住宅ローン対象の物件が、住宅金融支援機構の基準を満たしているか検査されます。

設計図をチェックする設計検査や、工事途中に物件を確認する中間現場検査、住宅が完成したときに行なう竣工現場検査などがあり、物件検査で発生する手数料は、目安として新築一戸建ての場合で2~3万円、中古住宅一戸建てで4~6万円ほどです。検査手数料は物件購入者の負担となるため、フラット35の利用を考えている場合は、諸費用に検査手数料を加えた金額を準備しましょう。

諸費用を節約する方法 #5

具体的に住宅ローンにおける諸費用が全部でいくら発生するのか、シミュレーションしてみましょう。

借入金 3,000万円を35年返済で借りた場合で、都市銀行と保証料無料のネット銀行を比較すると、以下のようになります。

借入金3,000万円

35年返済で借りた場合

| 都市銀行 | ネット銀行 | |

|---|---|---|

| 融資 手数料 |

3万3,000円 | 66万円 ※融資額の2.2%で計算 |

| 印紙税 | 2万円 | 2万円 |

| ローン 保証料 |

61万8,000円 | 0円 |

| 登記費用 | 10万円 | 10万円 |

| 合計 | 約77万円 | 約78万円 |

上記の例では、都市銀行の諸費用の大半はローン保証料となっており、一方で保証料無料のネット銀行の場合は、融資手数料が融資額の2.2%と高額なため、都市銀行とそこまで変わらない金額となっています。

その他費用や金利を含めて検討

上記の費用は、あくまで住宅ローンにプラスして支払う必要がある諸費用になるため、実際に住宅ローンを選ぶときは、上記の諸費用だけでなく、住宅ローンの返済で支払われる金利も含めて検討する必要があるでしょう。

住宅の条件によっては、上記の金額以外にも費用が発生する場合がありますので、必ず事前にシミュレーションし、無理のない返済ができるよう、十分検討するようにしましょう。

諸費用を節約する方法

- 火災保険の補償内容を確認し、不要なものは削る。

- 火災保険加入の際は、複数の保険会社で比較検討する。

- 住宅ローンの保証料は借入額および借入金額に比例する。

- 住宅ローンの保証料の支払方法については、一括払い(外枠方式)を選択することで節約できる。

- ネット銀行など、手数料の安い金融機関も候補に入れて比較してみる。

- 諸費用以外の費用や金利負担額も合わせてシミュレーションを行い、無理のない返済計画を立てることが大切。

諸費用も借りられる

諸費用ローン

今は手持ちが…

諸費用込みで

まるっと借りてもいいですか?

諸費用部分のローンを利用する場合の方法、注意事項について解説します。

Contents

- 諸費用ローンの概説

- 諸費用ローンが可能な金融機関の紹介

- 諸費用ローンの注意点

- まとめ

- 住宅ローン諸費用 Q&A

諸費用ローンとは注意点 #1

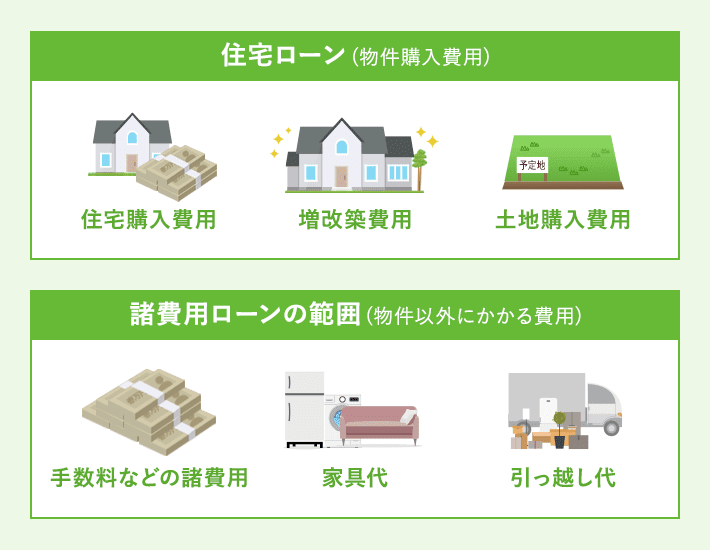

住宅ローンを利用するにあたり、諸費用は数十万円、多ければ数百万とかかるのが一般的です。そこで、負担を少しでも減らすための制度として、諸費用分を借りることができる「諸費用ローン」があります。自己資金が足りない方にとっては魅力的なローンですが、一体どのようなローンなのでしょうか。注意点と合わせて紹介します。

諸費用ローンの範囲

諸費用ローンの支払方法

住宅ローンの諸費用を支払う際に諸費用ローンを利用する場合は、2つの方法があります。

一つは住宅ローンと一緒に諸費用も借りる「オーバーローン」といわれる方法で、もう一つは住宅ローンとは別に諸費用ローンを借りる方法です。

オーバーローンの特徴

近年は住宅ローンも低金利時代といわれていますが、オーバーローンを組む場合は、メリットとして、住宅ローンの低金利でそのまま諸費用のローンを組むことができることが挙げられます。

住宅ローンと別の諸費用ローン特徴

諸費用ローンは金利が2~3%程度と、住宅ローンに比べて利息が高く、負担が大きくなり、特にオーバーローンではなく諸費用ローンを組む場合は、金利が高くなる場合がほとんどだといいます。

返済方法や融資額は、各金融機関によって異なりますので、諸費用ローンを検討している場合は、住宅ローンを組む金融機関が行っている諸費用ローンの詳細を確認するようにしましょう。

諸費用ローンとは注意点 #2

諸費用ローンは、基本的に住宅ローンを借りる金融機関で申し込みますが、諸費用ローンが可能な主な金融機関は以下の通りです。

- みずほ銀行

- 三井住友銀行

- 三菱UFJ銀行

- りそな銀行

- 三井住友信託銀行

- ARUHI(フラット35)

- イオン銀行

- auじぶん銀行

- PayPay銀行

- ソニー銀行(借り換えのみ)

- 楽天銀行

金融機関によって諸費用の範囲が異なる

借り入れ可能な諸費用の内訳については、各銀行によって異なり、大手銀行の中には諸費用の一部が含まれていないケースもあるため、事前に確認するようにしましょう。

諸費用の内訳としては、住宅ローン借入時の手数料、保証料、登記費用、印紙税などのほか、イオン銀行は、不動産仲介手数料、修繕積立金、水道加入負担金といった、不動産売買に関わる手数料も諸費用ローンの対象として含まれています。また、じぶん銀行の場合は、土地家屋調査士の手数料、さらに引越し費用まで借りられるという特徴があります。

諸費用ローンとは注意点 #3

審査の条件が厳しくなる

住宅ローンの諸費用を負担してくれる諸費用ローンですが、住宅ローンを借りる金融機関で申し込むことができ、返済期間や金利タイプなどは、住宅ローンとは別で選ぶことができます。

自己負担額を抑えることができ、便利なローンですが、住宅ローンと同様に審査があるため注意が必要です。審査に通らなければ借りることはできず、もし住宅ローンの返済額に諸費用ローンの返済額を上乗せした金額が、返済負担率の基準を超えた場合などは、諸費用ローンを利用することはできなくなります。

諸費用が増えて手続きに手間もかかる

また、住宅ローンと同様に、融資手数料やローン保証料など、諸費用ローンを借りるための追加の諸費用が発生することも覚えておきましょう。

手続きにかかる手間も増え、金利も負担することになりますので、諸費用をローンで準備する場合は、出費が増えることを念頭に置く必要があります。注意点をまとめると、以下のようになります。

- 1借りる際に

審査がある - 2手続きに

要する

時間がかかる - 3住宅ローンと

合わせると

返済負担率が増える

利用する際は慎重に検討

住宅ローンの諸費用にかかる数十万円の費用と、その費用を負担するための諸費用ローン。借入先の金融機関で、事前に審査基準や総額費用などを検討した上で選ぶようにしましょう。

諸費用を節約する方法

- 金融機関によっては、諸費用部分を住宅ローンに組み込むことが可能。

- 住宅ローンに組み込めない場合は「諸費用ローン」の利用を検討しよう。

- 住宅ローンに比べ、諸費用ローンは金利が高い点に注意。

- 諸費用ローンを利用する際は、住宅ローンと同様に審査を受ける必要があり、諸費用ローン利用に関する手数料などが発生する。

- 諸費用ローンを利用する場合は、住宅ローンも含めた最終的な総返済額がいくらになるかを確認したうえで、利用する金融機関を選ぶことが大切。

-

住宅ローンの諸費用とは?

-

住宅ローンの諸費用とは、物件購入価格に追加してかかる費用です。

諸費用には融資手数料やローン保証料、仲介手数料、火災保険料、地震保険料、団体信用生命保険料などがあります。

詳細は「住宅ローンの諸費用の種類と金額、タイミング」をご覧ください。 -

諸費用の目安はいくら?

-

住宅ローンの諸費用は中古物件では物件購入額の6〜10%、新築物件は物件購入額の3〜7%が相場とされています。

購入価格3,000万円の中古物件で8%の諸費用がかかるとすると、240万円が諸費用の目安という計算になります。

詳細は「住宅ローンの諸費用目安」をご覧ください。

住宅ローンにかかる諸費用の内容と節約方法、諸費用ローンの注意点について解説しました。

これから住宅ローンを検討される方は、まずは事前審査で住宅ローンが借りられるか審査してはいかがでしょうか。

「スゴい速い住宅ローン審査」では、わずか15分で物件が決まっていなくても、住宅ローン借入可能額がわかります。

ぜひ、一度利用してみてください。

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- 諸費用とは? 住宅ローンの諸費用とは?

- 節約方法 諸費用を節約する方法

- 諸費用ローン 諸費用も借りられる諸費用ローン

- 諸費用とは? 住宅ローンの諸費用とは?

- 節約方法 諸費用を節約する方法

- 諸費用ローン 諸費用も借りられる諸費用ローン