はじめての住宅ローン

ローン中に大病!?

そんなこと絶対な

いけど…ちゃんと

知りたい団信!

住宅ローンに必要!

団体信用生命保険(団信)とは?

川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

住宅ローンを組むうえで、団信加入が条件になっているケースがほとんどです。団信の仕組みや注意点について解説します。

Contents

- 団体信用生命保険(団信)とは

- 加入する際の注意点

- 選び方のコツ

- まとめ

- 団体信用生命保険 Q&A

団体?信用?

保険?

何を保障してくれるの?

もしもの時に住宅ローンを肩代わりしてくれる生命保険の団信について説明します

団体信用生命保険

(団信)とは

住宅は購入金額が大きいため、多くの方は一括での支払いではなく、住宅ローンを利用します。しかし、住宅ローンは誰でも利用できる訳ではなく、さまざまな条件があります。その条件の一つとしてあるのが、団体信用生命保険に加入することです。

団体信用生命保険に加入せずに住宅ローンを借りられる金融機関もありますが、ほとんどの金融機関では住宅ローンを借りる際の必須条件となっています。そのため、住宅ローンを検討する際に団体信用生命保険に加入できるかどうかは重要な要素になります。

ここでは、そもそも団体信用生命保険とはいったいどういうものなのか、何を保障してくれるのかなどを紹介していきます。

団体信用生命保険(団信)の仕組み

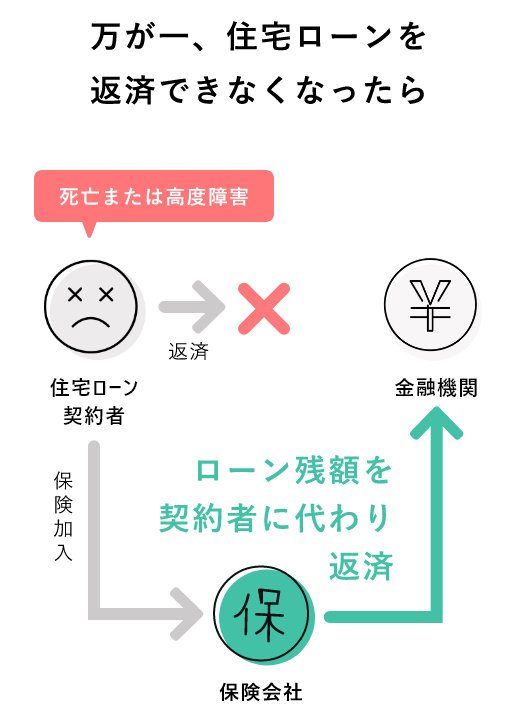

団体信用生命保険とは、住宅ローンの契約者が万が一死亡してしまったとき、または高度な障害状態になってしまったときに、残りの住宅ローンの支払いを肩代わりしてくれる生命保険です。

住宅ローンは20年や30年と、長期にわたって支払い続けます。その間、住宅ローンの契約者に万が一何かあったときに、残りの住宅ローンを家族が支払っていくのは難しい場合があります。

もし住宅ローンを支払えなくなれば、購入した住宅を手放さなければいけません。そうした事態を避けるために加入するのが、団体信用生命保険です。

団体信用生命保険に加入しておくことで、住宅ローン契約者の支払いが困難になっても、保険会社から金融機関に住宅ローンが支払われます。団体信用生命保険は、住宅ローンの契約者に万が一のことが起きたときに、そういったリスクから守るための保険です。

ほとんどの金融機関では、住宅ローンの返済が滞りなく行われるように団体信用生命保険に加入することを借入れの条件としています。しかし中には、フラット35のように団体信用生命保険への加入を任意としているところもあります。

団体信用生命保険の保険料

基本的に、死亡・高度障害状態に備える通常の団体信用生命保険は無料です。保険料は金利に含まれており、金融機関が負担します。ただし、これに「三大疾病」や「八大疾病」に備えるための特約を付けた場合には、追加で費用がかかります。支払いについては金利に上乗せされるのが一般的です。

団体信用生命保険(団信)の種類と保障内容

団体信用生命保険には、死亡・高度障害以外の保障も豊富にあり、いくつかの種類があります。ここでは、主な種類と特徴について紹介します。

団体信用生命保険の種類と概要

団体信用生命保険の主な種類は、以下となります。

| 保障内容 | |

|---|---|

| 団体信用生命保険 | 死亡・高度障害 |

| がん保障特約付住宅ローン | がんと診断された場合 |

| 3大疾病保障特約付住宅ローン | 団信の保障内容 +3大疾病(がん、脳卒中、急性心筋梗塞) |

| 8大疾病保障特約付住宅ローン | 団信の保障内容 +3大疾病(がん、脳卒中、急性心筋梗塞) +5疾患(糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎臓病) |

| ワイド団信 | 糖尿病や肝機能障害などで団信に加入できない人でも加入できる団信 ※必ず加入できる訳ではない |

何種類かある中でいくつかピックアップしましたが、以上について詳しく説明していきます。

通常の団体信用生命保険

通常の団体信用生命保険では、住宅ローンの契約者が万が一亡くなってしまったり、高度障害状態になってしまったりしたときに、残りの住宅ローンが支払われる仕組みです。高度障害とは、例えば両目の視力、言語機能、そしゃく機能などを完全に失ったり、終身にわたって常に介護が必要な肉体的・精神的障害を負ったりした場合などをいいます。

保険料については、別途支払いは不要となっています(フラット35を利用する場合は別途保険料を負担する)。保障内容は「死亡・高度障害」です。

がん保障特約付き住宅ローン

がん保障特約付き住宅ローンとは、がんと診断された場合に、残りの住宅ローンが支払われる仕組みです。保険料は金利に上乗せされることが多く、だいたい年0.1~0.3%ほどですが、各金融機関によって異なるので、確認が必要です。ただし、以前にがんになったことがある人は加入できないので注意しましょう。

3大疾病保障特約付き住宅ローン

3大疾病保障特約付き住宅ローンは、通常の団体信用生命保険の保障内容(死亡・高度障害)に加えて、「3大疾病(がん、脳卒中、急性心筋梗塞)の所定の状態」になったときに、残りの住宅ローンが支払われる仕組みです。

保険料は金利に上乗せされる形になっています。金融機関によって金利に上乗せされる保険料は異なりますが、だいたい年0.25%~0.3%上乗せしている場合が多いようです。ただし、先述したように金融機関によって異なりますので、自分が借りる金融機関に確認する必要があります。

8大疾病保障特約付き住宅ローン

8大疾病保障特約付き住宅ローンは、通常の団体信用生命保険の保障内容(死亡・高度障害)に加えて、「8大疾病で所定の状態」になったときも残りの住宅ローンが支払われる仕組みです。8大疾病とは、3大疾病(がん、脳卒中、急性心筋梗塞)と5疾患(糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎不全)のことを指しています。また、慢性膵炎を除いた7大疾病保障特約付き住宅ローンという商品もあります。

こちらも金融機関によって上乗せされる保険料が異なるので、各金融機関に確認しましょう。

ワイド団信

通常の団体信用生命保険などは健康状態が良好でないと加入できないため、健康状態が悪いと加入できず、住宅ローンを借りることができません。ワイド団信は、そんな通常の団体信用生命保険に加入できない人のために加入条件が緩和された団体信用生命保険です。例えば、「糖尿病」や「肝機能障害」などを抱えている人でも加入できる場合もあります。ただし、必ず加入できる訳ではありませんので注意してください。

団体信用生命保険に加入できない場合はフラット35を利用することもできますが、団体信用生命保険に加入したいということであれば、ワイド団信で審査してみるという選択肢もあります。

団体信用生命保険(団信)の種類別主要取り扱い銀行

いくつか具体的な例を見ていきましょう。団信の種類と取扱金融機関についてまとめてみました(2021年3月末日時点)。

| 団信の種類 | 取扱銀行 |

|---|---|

| 7大疾病保障 | 三菱UFJ銀行 |

| 3大疾病(がん、脳卒中、急性心筋梗塞)に加えて、4つの生活習慣病(高血圧性疾患、糖尿病、慢性腎不全、肝硬変)を保障。 | |

| がん保障付き団信 | じぶん銀行など |

| がんと確定診断された場合に住宅ローン残高の50%、もしくは100%(全額)が返済不要。 | |

| 3大疾病保障付き団信 | ソニー銀行など |

| がんと確定診断された場合に加え、脳卒中や心筋梗塞で手術を受けたり、所定の状態(60日の労働制限など)になったりすると住宅ローンの返済が免除される。 | |

| 新3大疾病付き機構団信 | 住宅金融支援機構「フラット35」 |

| 3大疾病保障に加え身体障害や介護状態になったときの保障が付く。 | |

| 8大疾病就業不能保障 | イオン銀行 |

| 3大疾病に加え高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎(すいえん)をカバーする。 | |

| 8大疾病保障 | 三井住友信託銀行 |

| 3大疾病に加え高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎(すいえん)、病気やケガを保障する。 | |

| がん保障特約・全疾病特約(※)付団信 | 楽天銀行 |

| 全疾病保障(一部保障の対象とならない病気等あり)にがん保障(50%保障)を追加。 | |

| 11疾病保障団信 | じぶん銀行 |

| 8大疾病に大動脈瘤および大動脈解離、上皮内新生物、皮膚の悪性黒色腫以外の皮膚がんなどへの保障を追加したもの。 | |

| 全疾病就業不能保障 | 住信SBIネット銀行 |

| 精神障害を除くどんな病気やケガでも就業不能状態が12か月超続くと、ローンの返済が全額免除される。 | |

| 団信革命 | りそな銀行 |

| 3大疾病の保障に加え、所定の身体障害状態になったとき、要介護2以上の認定を受けたときなどに住宅ローン支払いが免除になる。 | |

| 全疾病保障奥さまワイド | 静岡銀行 |

| 8大疾病をカバー(がんは確定診断、脳卒中・心筋梗塞は所定の状態の60日以上継続、高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎は就業不能状態12か月超)するほか、8大疾病以外の病気やケガでも就業不能状態が1年超続けば住宅ローン残高がゼロになる。 | |

※全疾病特約とは「就業不能保障特約」の販売名称です。就業不能保障特約は、病気・ケガによる所定の就業不能状態を保障する特約です。ただし、精神障害、妊娠・分娩・産じょく等、一部保障の対象とならない病気等があります。

保障内容は都度更新されることがあるため、利用する際には改めて内容を確認する必要があります。

知らなかったじゃつらすぎるから、知っておきたい

注意点!

加入内容や条件をしっかり理解しムダの無い団信選びをしましょう。

加入する際の

注意点

住宅ローンを利用するには、団体信用生命保険への加入はほとんどの金融機関において必須です。しかし、団体信用生命保険はどんなリスクもカバーできる訳ではありません。

団体信用生命保険に加入してから、後で「知らなかった」とならないように、団体信用生命保険に加入する前に確認しておきたいポイントをいくつかピックアップして紹介します。

団体信用生命保険(団信)でカバーできないリスク

団体信用生命保険では、死亡・高度障害状態のときに保険金が支払われます。また、保険の内容によっては3大疾病なども保障されますが、カバーできないリスクもあります。

団体信用生命保険の補償内容にあてはまらない病気やケガによって長期間働けなくなった場合、保険金は支払われないため、その期間の住宅ローンの支払いが難しくなる恐れがあります。長期間の病気やケガに備えて、就業不能保険に加入しておくか、一部保障してくれる金融機関のところで加入するなど、万が一のために準備しておくことも大切です。また、病気やケガによって就業不能状態が長期間続いた場合も保障の対象となる「団体信用就業不能保障保険」などの選択肢もありますので、比較してみるとよいでしょう。

他の生命保険との補償の重複

すでに民間の生命保険に加入している場合は、団体信用生命保険の保障内容が重複してしまうと、不要な保険料を支払うことになります。住宅ローンを借りる際には、生命保険の内容も見直すことをオススメします。

健康状態によって加入できない可能性

団体信用生命保険は誰でも加入できる訳ではなく、健康状態によっては加入できないこともあります。契約する際には、自身の健康状態の告知が必要になります。健康告知をして、団体信用生命保険の加入が認められなかった場合は、住宅ローンの借り入れが難しくなります。もし加入が難しい場合は、団体信用生命保険への加入を任意としているフラット35を検討しましょう。ワイド団信なら加入できる場合もありますので、もし加入できなかったとしても、そのほかの選択肢を検討、または相談してみるといいでしょう。

年齢条件が付いている場合がある

団体信用生命保険への加入条件として、健康状態のほかにも年齢条件が付いていることもあります。例えば、住宅金融支援機構のフラット35の団体信用生命保険を見てみると、

【「申込書兼告知書(機構団信)」の記入日現在、満15歳以上満70歳未満(満70歳の誕生日の前日まで)の方】

となっています。ただ、住宅ローンを借りられる年齢であれば、ほぼ問題ないのではないでしょうか。

特約は後からセットにできない

団体信用生命保険のそのほかの注意点としては、特約は後から付けることができないことです。団体信用生命保険の特約をむやみに付けるのはオススメしませんが、何を付けたらいいのかわからず迷ってしまい、あとから検討して付けようと思ってもそれはできません。後悔のないように事前にしっかりと検討し、自分たちだけで考えるのが不安であれば、専門家や金融機関に相談するようにしましょう。

団信の

選び方って?

団信って

どこまで頼って

いいの?

団信と生命保険とそれぞれの特徴をおさえて賢く活用できるように解説します。

選び方のコツ

団信と生命保険

団体信用生命保険には、さまざまな特約付きの商品があります。ただ、生命保険でも保障されることがあるので、一体どちらで保障しておくべきなのか、迷うかもしれません。ここでは、団体信用生命保険とほかの生命保険を比較するときのポイントなどを紹介します。

生命保険との

比較ポイント

- 両方に加入した場合の保険料がどちらがお得かシミュレーションする

- 保険の特徴で検討する

- カバーできないリスクを考慮する

- 生命保険に加入するタイミングを考える

団体信用生命保険で保障するべきなのか、生命保険で保障するべきなのか、比較するポイントは以下の通りです。

両方に加入した場合の保険料はどちらがお得かシミュレーションする

比較するポイントはまず、保険料です。長期間にわたって支払っていく中でのシミュレーションをする必要があります。仮に35年保険料を支払い続けた際に、どちらが多く保険料を支払うことになるのかを確認しましょう。

保険の特徴で検討する

両方の保険の特徴を知って、検討することも大切です。例えば、団体信用生命保険で保険が降りたときに受け取るのは「家」です。それに対して生命保険は「現金」を受け取ることもできます。まとまったお金が必要な場合は、家よりも現金を優先させたいので生命保険がいいでしょう。

カバーできないリスクを考慮する

団体信用生命保険は、死亡・高度障害状態やがんなどを保障してくれます。ですが、前述したように団体信用生命保険ではカバーできないリスクがあります。長期間にわたる病気やケガによって働けなくなった場合は、住宅ローンを支払えなくなる恐れがあります。そのときのリスクを団体信用生命保険だけではカバーできないため、就業不能保険に加入するなども検討しましょう。

生命保険に加入するタイミングを考える

団体信用生命保険の特約は住宅ローンの借り入れ時のみ加入できます。借り入れ後にやっぱり特約を付けたいと思っても加入することができません。それに対して、生命保険はいつでも加入することができます。もし、今は必要ないと思うなら無理に加入せず、必要だと思ったタイミングで生命保険の加入を検討するのも一つの方法です。

特約付きの団信を検討する際のポイント

病気はいつ起こるか分かりませんし、起こらないことももちろんあります。ただ、万が一のときに困ってしまうことは避けたいですから、できる限り特約は付けた方がいいと思うかもしれません。特約付きの団体信用生命保険を検討する際のポイントをご紹介していきたいと思います。

保険金の支払い条件を確認する

団体信用生命保険の特約を付けることによって、死亡・高度障害状態のとき以外で、がんや脳卒中なども保障の対象となります。ですが、それぞれ具体的な支払い条件があるため、支払い対象となるのかどうか確認してから加入する必要があります。

例えば、住宅金融支援機構の「がん保障」の場合だと、保障開始日前に所定の悪性新生物と診断確定されていた場合や保障開始日からその日を含めて90日以内に所定の悪性新生物と診断確定された場合、保障開始日からその日を含めて90日以内に診断確定された所定の悪性新生物の再発・転移等と認められた場合には、保険金が支払われないなどの条件があります。

これらの支払い対象や条件は、申し込む金融機関に確認が必要です。

一般の生命保険の特徴と比較する

団体信用生命保険でがんなどが保障されるのはあくまでも住宅ローンの返済期間中で、万が一のときには住宅ローンは支払われますが、治療費は支払われません。反対に一般の生命保険であれば治療費はまかなえますが、残りの住宅ローンは支払われません。そういったことを考慮して特約も付けるのかどうか検討する必要があります。

団体信用生命保険

ほとんどの金融機関で住宅ローン借入条件に団信の加入が必須となっている。

団信は住宅ローン契約者が死亡・高度障害を負った際に、住宅ローンを肩代わりしてくれる生命保険

死亡・高度障害時以外にも保障する特約付き団信など、種類が豊富にあり、金融機関によって内容が異なる

団信で保証される範囲や通常の生命保険との重複などを考慮して加入・見直しが必要

-

団体信用生命保険とは?

-

団体信用生命保険とは、住宅ローンの契約者が死亡または高度障害により支払いが困難になったときに残りの住宅ローンの支払いを肩代わりしてくれる生命保険です。ほとんどの金融機関で住宅ローン借入の条件に団体信用生命保険への加入が含まれていますが、フラット35のように団体信用生命保険への加入を任意としているところもあります。

詳細は「団体信用生命保険(団信)とは」をご覧ください。 -

団信の保険料はだれが払う?

-

死亡・高度障害状態に備える通常の団体信用生命保険の保険料は、住宅ローンの金利に含まれているため金融機関が負担します。ただし、これに「三大疾病」や「八大疾病」に備えるための特約を付けた場合には、追加で費用が発生し、金利に上乗せして支払うのが一般的です。

詳細は「団体信用生命保険(団信)とは」をご覧ください。

今回は団体信用生命保険の条件、支払い対象やメリット・デメリットについて学びました。

ご自身のライフプランを踏まえ、しっかり検討して安心の住宅ローン探しをすすめましょう。

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- 団信とは

- 加入の注意

- 選び方のコツ

- 団信とは

- 加入の注意

- 選び方のコツ