老後の必要資金をシミュレーションしよう!パターン別にご紹介

「自分の老後には、一体どのくらいの資金が必要なのだろう」と不安に思われる方は多いかもしれません。老後の生活に必要な資金(以下、「老後資金」という。)についての不安を解消するには、まず老後資金の目安を知ることから始めましょう。この記事ではパターン別で目安を紹介し、今からできる老後資金対策について解説します。目安や対策を知って、老後資金の不安を解消しましょう。

- 01老後にかかる費用はどのくらい?

- 老後、夫婦二人で毎月27万928円が必要って本当?

- 02必要な老後資金をシミュレーションしてみよう

- 老後のメイン収入源は公的年金!

- 二人暮らしのAさん夫婦、70歳まで収入あり

- 二人暮らしのBさん夫婦、65歳以降収入なし

- 二人暮らしのCさん夫婦、60歳以降収入なし

- 一人暮らしのDさん、70歳まで収入あり

- 一人暮らしのEさん、65歳以降収入なし

- 03老後資金を準備するために今のうちに備えておくべきこと

- ①収入を増やす

- ②できるだけ長く働く

- ③受給できる公的年金を増やす

- ④現在の支出を見直す

- ⑤生活習慣を見直して健康寿命を延ばす

- ⑥資産運用で増やそう!

- 04老後のお金シミュレーションで自分に合った資金計画を立てよう

01老後にかかる費用はどのくらい?

はじめに総務省の「家計調査報告(家計収支編)2019 年」から、老後にかかる具体的な費用を見てみましょう。

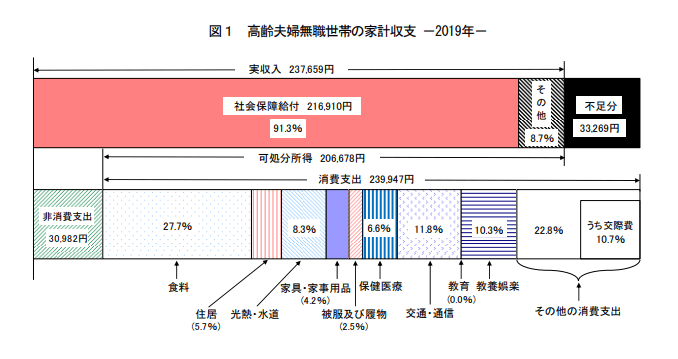

老後、夫婦二人で毎月27万928円が必要って本当?

総務省の「家計調査報告(家計収支編)2019 年」によると、高齢者夫婦無職世帯(夫65歳以上、妻60歳以上)の平均収入は23万7659円です。ここから税金や社会保険料(非消費支出3万982円)が引かれますから、「可処分所得」は20万6678円です(実際には誤差が1円あります)。一方の「消費支出」は23万9947円。

「可処分所得」から「消費支出」を引くと、マイナス3万3269円となります。つまり総務省の家計調査によると、高齢者夫婦の無職世帯は平均すると毎月3万3269円の赤字があることになります。

※出典:総務省 家計調査報告(家計収支編)2019年「高齢夫婦無職世帯の家計収支」

月平均3万3269円の赤字ですから、年間では39万9228円の赤字になります。毎月の平均収入は23万7659円なので、毎月赤字にならないようにするためには不足額である3万3269円を加算して、夫婦二人で毎月27万928円の収入が必要という計算になりますね。

さらにこの毎月の平均収入には、世帯主の配偶者の勤め先の収入、事業・内職収入、仕送り金なども含まれています。社会保障給付(21万6910円)のみが収入である場合は、単純に計算すると毎月の赤字は5万4018円になります(実際には税金や社会保険料の差額などにより多少異なることが予測されます)。社会保障給付のみが収入となる場合は、必要な老後資金はさらに大きくなる可能性があるでしょう。

02必要な老後資金をシミュレーションしてみよう

総務省の「家計調査報告(家計収支編)2019年」によって、夫婦二人の老後資金としては月27万928円の収入が必要なことが分かりました。しかし実際に必要な老後資金は、各世帯の状況によって異なります。

厚生労働省の「平成30年 簡易生命表」によると、日本人の平均寿命は男性が81.25歳、女性が87.32歳です。男女の平均寿命の平均値は約84.3歳ですから、例えば65歳から85歳までの20年間を老後期間として計算してみましょう。

以下、公的年金の種類といくつかのパターン別に必要な老後資金のシミュレーションを行いますので、参考にしてみてくださいね。

老後のメイン収入源は公的年金!

具体的な老後資金をシミュレーションする前に、公的年金の種類についておさらいしてみましょう。

老後の収入の大きな柱になるのは、やはり公的年金です。公的年金は「国民年金」「厚生年金」「共済年金」の3種類があり、国民年金は日本国内に住所のある全ての人が加入を義務付けられています。働き方によって、加入する年金制度が決まっています。

公的年金制度の種類

- 「国民年金」:日本国内に住む20歳以上60歳未満の全ての人

- 「厚生年金」:厚生年金保険の適用を受ける会社に勤務する全ての人

- 「共済年金」:公務員・私立学校教職員など

※「共済年金」は2015(平成27)年10月に厚生年金に一元化。2015年9月30日以前に受給権が発生していた場合、共済組合等の長期給付は「共済年金」になります。

受給できる年金は、一般には65歳以上になったらもらえる老齢年金だけでなく、遺族年金、障害年金などもあります。しかし加入している年金制度によって、受給要件や受け取れる金額が変わります。

二人暮らしのAさん夫婦、70歳まで収入あり

例えば夫婦ともに70歳まで収入を得る予定がある、二人暮らしのAさん夫婦に必要な老後資金をシミュレーションしてみましょう。

Aさん夫婦は70歳まで収入を得て、70歳から85歳までの15年間を年金で生活する予定です。

年金などの収入は平均と同じ約24万円、本来月約3万3千円の赤字となる場合でも、年金を5年間繰り下げることで42%増額できるため、受給額は34万円(24万円×1.42)になります(年金繰り下げの詳細は後ほど解説します)。

税金や社会保険料を引かれた後の可処分所得(20万7千円)も同率で増えると仮定すると、手取りは月約29万3千円になります。

消費支出は月約24万円ですので全て年金でまかなえる上、理論的には月約5万3千円の貯蓄ができる計算になります。

(月の黒字額)5万3千円×12カ月×15年間=954万円

<その他医療費・介護費など>

厚生労働省の「平成29年度 生涯医療費」の年齢別推移によると、生涯医療費のおよそ半分は70歳以降にかかっていますので、70歳から85歳までを試算するものとします。

医療費は介護費と合わせて、収入によって負担金額の上限があります(高額介護合算費制度)。月額28~50万円の収入がある人の場合、1年間の医療費・介護費の上限が67万円です。

(医療費・介護費の上限)67万円×15年間(70~85歳)=1005万円

医療費・介護費は必要なタイミングにもよりますが仮に合計 1005万円掛かるとして、上記年金の黒字額でまかないながら生活すると仮定すると、

(15年間の医療費・介護費)1005万円-(年金黒字額)954万円=51万円

Aさん夫婦に必要な老後資金は51万円となります。

二人暮らしのBさん夫婦、65歳以降収入なし

二人暮らしのBさん夫婦は65歳以降収入を得る予定がなく、65歳から85歳までの20年間を年金で生活する予定です。

年金などの収入は平均と同じ約24万円、月約3万3千円の赤字となる場合、

(月の赤字額)3万3千円×12カ月×20年間=792万円

<その他医療費・介護費など>

月額収入が28万円以下の場合は、1年間の医療費・介護費の上限が57万円です。

(医療費・介護費の上限)57万円×15年間(70~85歳)=855万円

医療費、介護費などの予備資金に855万円が必要と仮定すると、

(15年間の医療費・介護費)855万円+(年金赤字分)792万円=1647万円

Bさん夫婦に必要な老後資金は、 1647万円となります。

二人暮らしのCさん夫婦、60歳以降収入なし

二人暮らしのCさん夫婦は60歳以降収入を得る予定がありません。60歳から65歳までの5年間は年金を受給せず、65歳から85歳までの20年間を年金で生活する予定です。

年金などの収入は平均と同じ約24万円、月約3万3千円の赤字、Cさん夫婦に必要な生活費を年間330万円{※(24万円+3.3万円)×12カ月=327.6万円}とする場合、

(年間の生活費)330万円×5年間=1650万円

(月の赤字額)3万3千円×12カ月×20年間=792万円

医療費、介護費などの予備資金は、Bさん夫婦のケースと同様に855万円が必要と仮定すると、

(60~65歳の生活費)1650万円+(15年間の医療費・介護費)855万円+(20年間の赤字分)792万円=3297万円

Cさん夫婦に必要な老後資金は、 3297万円となります。

一人暮らしのDさん、70歳まで収入あり

一人暮らしのDさんは70歳までは収入を得て、70歳から85歳までの15年間を年金で生活する予定です。

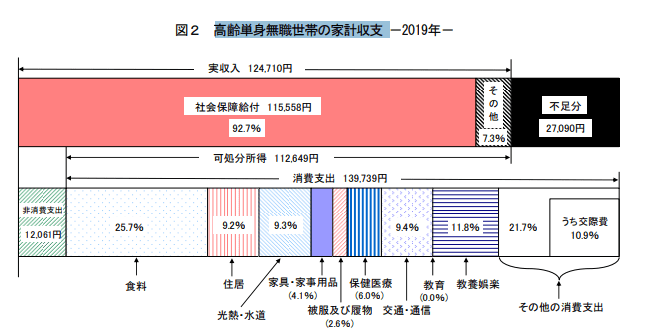

ちなみに前述の総務省「家計調査報告(家計収支編)2019年」によると、高齢単身者(60歳以上)無職世帯の家計収支は下記の通りです。

※出典:総務省 家計調査報告(家計収支編)2019年「高齢単身無職世帯の家計収支」

年金などの収入は平均と同じ約12万4710円。本来月約2万7千円の赤字となる場合でも、年金を5年間繰り下げることで42%増額できるため、受給額は17万7千円(12万4710千円×1.42)になります(年金繰り下げの詳細は後ほど解説します)。

税金や社会保険料を引かれた後の可処分所得(11万2649円)も同率で増えると仮定すると、手取りは月約16万円になります。

消費支出は月約14万円ですので全てを年金でまかなえる上、理論的には月約2万円の貯蓄ができる計算になります。

(月の黒字額)2万円×12カ月×15年間=360万円

<その他医療費・介護費など>

月額収入が28万円以下の場合は、1年間の医療費・介護費の上限が57万円です。

(医療費・介護費の上限)57万円×15年間(70~85歳)=855万円

医療費・介護費は必要なタイミングにもよりますが、

仮に合計855万円掛かるとして上記年金の黒字額でまかないながら生活すると仮定すると、

(15年間の医療費・介護費)855万円-(年金黒字額)360万円=445万円

Dさんに必要な老後資金は、445万円となります。

一人暮らしのEさん、65歳以降収入なし

一人暮らしのEさんは65歳以降収入を得る予定がなく、65歳から85歳までの20年間を年金で生活する予定です。

年金などの収入は平均と同じ約12万5千円、月約2万7千円の赤字となる場合、

(月の赤字額)2万7千円×12カ月×20年間=648万円

医療費、介護費などの予備資金は、Dさんのケースと同様に855万円が必要と仮定すると、

(15年間の医療費・介護費)855万円+(20年間の赤字分)648万円=1503万円

Eさんに必要な老後資金は、 1503万円となります。

2-6:一人暮らしのFさん、60歳以降収入なし

一人暮らしのFさんは、60歳以降収入を得る予定がありません。60歳から65歳の間は年金を受給せず、65歳から85歳までの20年間を年金で生活する予定です。

年金などの収入は平均と同じ約12万5千円、月約2万7千円の赤字、Fさんに必要な生活費を年間185万円とする場合、

(年間の生活費)185万円×5年間=925万円

(月の赤字額)2万7千円×12カ月×20年間=648万円

医療費、介護費などの予備資金は、Dさん一人暮らしのケースと同様に855万円が必要と仮定すると、

(60~65歳の生活費)925万円+(15年間の医療費・介護費)855万円+(20年間の赤字分)648万円=2428万円

Fさんに必要な老後資金は、 2428万円となります。

今回は医療費や介護費などの予備資金を、仮に855万円または 1005万円としてシミュレーションを行いました。しかし住宅ローン残債の有無、リフォームの予定、老人ホームへの入居希望の有無、お子さんの年齢やご家族構成など、予定される支出によって予備資金は多くなるケースも考えられます。一応の目安として、参考にしてみてくださいね。

03老後資金を準備するために今のうちに備えておくべきこと

老後の生活に必要な資金がおおよそ把握できたら、具体的にどのように資金を準備するのか考えてみましょう。ここからは具体的に、老後資金を準備する方法を紹介していきます。

①収入を増やす

老後資金を準備する方法として、最も手っ取り早い方法が収入を増やすというものです。夫が年齢とともに昇進し次第に年収が上がっていくのであれば安心ですが、そうではない場合、夫婦の共働きで収入を増やしましょう。

お子さんが小さいうちは思うように働きに出られない場合もありますが、お子さんの成長とともに働ける方法を考えてみましょう。

②できるだけ長く働く

かつては60歳で定年を迎えるのが主流だった日本ですが、現在は少子高齢化社会による生産年齢人口の減少や、年金制度改革により厚生年金支給開始年齢が60歳から65歳へと段階的に引き上げられていることから、2013(平成25)年に「高齢者雇用安定法」が改正されました。

改正後は65歳未満の定年を定めている事業主に対して、65歳までの雇用機会を確保するため、下記のいずれかの「高年齢者雇用確保措置」を導入することを義務付けています。

- 65歳まで定年引き上げ

- 希望者全員を対象とする65歳までの継続雇用制度の導入

- 定年廃止

さらに2021(令和3)年4月1日からは、70歳までの就業機会の確保についての改正も予定されています(この改正は、定年の70歳への引き上げを義務付けるものではありません)。

労働者として定年後もできるだけ長く働けば、生涯の総収入が増えて老後資金を確保しやすくなるというメリットが期待できます。

③受給できる公的年金を増やす

「任意加入制度」「付加年金」「繰り下げ受給」など、受給できる公的年金を増やすという方法もあります。

通常、国民年金保険料の支払いは60歳までですが、「任意加入制度」とは本人の申し出により「60歳以上65歳未満」の5年間、国民年金保険料を納付。65歳から受け取る老齢基礎年金を増やせる制度のことです。

主に以下の人が対象です。

- 60歳までに受給資格を満たさない人

- 納付済期間が40年に満たず国民年金を満額受給できないため、増額を希望する人など

「付加年金」とは、国民年金の加入者が毎月の国民年金保険料に400円の保険料を上乗せ(付加)して納めれば、受給する年金額を増やせる制度のことです。

増える年金額は200円×付加保険料納付月数です。1年間(12カ月)支払った付加保険料(400円×12カ月= 4800円)は、2年以上年金の増額分を受給すれば(200円×12カ月×2年= 4800円)、元がとれる計算になります。

「繰り下げ受給」とは老齢年金を65歳で請求せずに、66歳から70歳までの間に受給を繰り下げて請求できる制度のことです。年金を1カ月につき0.7%増やせるので、最大5年間の繰り下げで年金額が42%(0.7%×12月×5年)増額されます。

老後の主な収入源は年金になりますから、受給できる年金を増やせば老後資金の確保にもつながります。また妻が国民年金だけでなく厚生年金に加入して働くなど、夫婦で受給できる公的年金を増やすのも一つの方法です。

④現在の支出を見直す

老後資金を増やすためには、現在の支出を見直すという方法もあります。収入より支出が上回ってしまうと家計は赤字になり、老後資金が増えません。

一般的に、お子さんが誕生してから独立するまでの支出は増える傾向、お子さんが独立後の支出は減る傾向があります。お子さんが独立してから定年を迎えるまでの間は、人生のうちでもお金が最も貯めやすい時期の一つです。

老後に備えて支出の整理をしっかりしておきましょう。長期にわたり黒字家計を保てるように工夫すれば、老後資金を貯めやすくなります。

【固定費の削減をしよう!】

家計の支出は一般的に「固定費」「変動費」と区分されます。「住居費」「生命保険料」「通信費」など、毎月必ず支払わなくてはならない支出を「固定費」といいます。固定費の削減を一度行えば、その後の先々の支出を自動的に減らせます。老後資金を準備するために、まずは固定費について積極的に見直しましょう。

特に定年退職時に住宅ローンなどの高額な支払いが残っている人は、老後の生活を圧迫する可能性があります。住宅ローンは、見直しによって今後の負担が下がるケースも。可能であればより金利の低い住宅ローンへの借り換えをする、あるいは繰り上げ返済を行うなど、ローン金利の負担を下げる見直しをしてみるとよいでしょう。

⑤生活習慣を見直して健康寿命を延ばす

老後に増える支出の一つが、医療費や介護費です。健康であれば定年を延ばし、継続して収入を得ることが可能になりますので、老後資金も増やせます。

若いうちから健康的な生活習慣を心掛けると将来の医療費や介護費の節約につながり、結果として老後資金の寿命も延ばせるでしょう。

⑥資産運用で増やそう!

老後資金は貯めるだけでなく資産運用で増やす方法も考えれば、目標額へ楽に早く到達できる可能性があります。

【ライフプランにあった金融商品で資産運用】

特に若い世代の方は運用できる期間を比較的長く取れるため、個人型確定拠出年金(iDeCo・イデコ)や積み立てNISAなどを活用するとよいでしょう。

iDeCoのメリットとして掛け金が全額所得控除になる点や、年金として受け取る際にも一定の控除が受けられる点が挙げられます。一方、60歳になるまで引き出せないのがデメリットなので注意しましょう。

積み立てNISAの場合は、最長20年の間でいつでも資産を換金することはできます。一定の投資信託を少額から1年あたり40万円まで積み立てができ、20歳以上であれば何歳からでも始められます。売買益や分配金に対して、非課税になるのがメリットです。毎月の積み立て金額は100円から可能ですので、お小遣い程度でも続けやすいでしょう。

どちらも税制面での優遇があります。まだ申し込みしていない方はぜひ検討してみましょう。早めの積み立てがおすすめです。

【50代以降ならローリスク・ローリターンの資産運用がおすすめ】

50代からは老後に向けてリスクの高い運用をするよりも、リターンが少なめでもリスクが少ない金融商品を選んで、着実に老後資金を準備していく方法もあります。

ローリスク・ローリターンの金融商品としては、個人向け国債、先進国債(為替リスクはあります)などがあります。

老後を迎えるまでの就労できる期間も限られてくる時期ですから、仮に資産が減ってしまうと挽回できる時間も限られます。高リスクの運用商品を減らし預貯金などの保有率を増やして、安全性を重視する方向へシフトしてもよいでしょう。

04老後のお金シミュレーションで自分に合った資金計画を立てよう

老後の生活に必要な資金は、一人一人違うものです。老人ホームに入居したい、子どもと同居する予定があるなど、希望や条件によって必要になる金額は大きく異なります。

「老後のお金シミュレーション」をしてみると、自分に合った資金の計算ができます。ぜひこの機会に必要な老後資金を押さえておきましょう。

監修:岩永真理

IFPコンフォート代表、一級ファイナンシャル・プランニング技能士、CFP®、住宅ローンアドバイザー

プロフィール

大手金融機関にて10年以上勤務。海外赴任経験も有す。夫の転勤に伴い退職後は、欧米アジアなどにも在住。2011年にファイナンシャル・プランナー資格(CFP®)を取得後は、金融機関時代の知識と経験も活かしながら個別相談・セミナー講師・執筆(監修)などを行っている。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

SNSに投稿