はじめての住宅ローン

住宅ローン

事前審査(仮審査)

パーフェクトガイド

住宅ローン事前審査(仮審査)とは?

通過のコツや審査落ち対策を攻略。

新井智美

トータルマネーコンサルタント/CFP/1級ファイナンシャルプランニング技能士

ローンを組むための第一歩、事前審査について流れと攻略ポイントを解説します。

- 住宅ローンの事前審査(仮審査)とは?

- 住宅ローンの事前審査(仮審査)を受ける際の必要書類

- 住宅ローンの事前審査(仮審査)における審査基準

- 事前審査(仮審査)に落ちる理由と通過のための対策

- 審査に落ちた時の対処法

- 借り換えの審査基準について

- まとめ

事前審査って?

だれが?何を?

審査するの。

住宅ローンを利用するには、まず金融機関の事前審査を通る必要があります。住宅ローンの事前審査の概要について説明します。

事前審査(仮審査)で申込者の返済能力を簡易的に判断する

住宅ローンの事前審査(仮審査)とは、申込者の返済能力を簡易的に短期間で判断する審査のことです。

住宅ローンの審査には、事前審査(仮審査)と本審査があります。住宅ローンを組むには、どちらにも通過する必要があります。住宅ローンを組むための第一歩こそが事前審査(仮審査)です。

事前審査(仮審査)の目的

物件の売買契約の前に融資可能額の目安を把握する

事前審査(仮審査)の目的の一つは、物件の売買契約の前に、融資可能かどうか、あるいは融資可能額の目安をおおよそ把握することです。

一般的に物件の売買契約は、住宅ローンの本審査前に行われます。しかし、物件の売買契約が完了した後に、住宅ローンの審査に通らず、契約まで至らなかったということになると、本人はもちろんのこと、物件の売主や不動産会社なども損害を被ります。

そのような事態を避けるために、本審査の前に事前審査(仮審査)によって先に確認を行うのです。

短期間の審査によって早期に資金計画を立てやすくする

また事前審査(仮審査)には、短期間で返済能力を判断することで、申込者が早期に資金計画を立てやすくする目的もあります。なぜなら、例えば住宅ローンを組むのが明らかに難しい申込者に、いきなり手間のかかる審査を施すのは、申込者のみならず、金融機関にとっても時間の無駄となるからです。

事前審査(仮審査)の後の本審査では、審査も慎重となります。そのため、必要書類も数が多くなり手続きも複雑です。申し込む側や不動産会社などにとっても多くの手間がかかります。

住宅ローン事前審査(仮審査)の結果は約3~4日で判明する

金融機関にもよりますが、事前審査(仮審査)の結果は、だいたい3~4日ほどで判明します。金融機関によっては審査の翌日に結果が出る場合もあれば、5日以上かかる場合もあります。

なお、その後の本審査にかかる時間は、だいたい1~2週間ほどと、事前審査(仮審査)よりも長くなります。事前審査(仮審査)よりも細かな審査となるためです。

- 事前審査(3~4日程度)

- 本審査(1~2週間程度)

また、通常3~4日程度かかる事前審査(仮審査)ですが、WEBで簡単に申込ができ、申込後わずか15分で事前審査結果がわかるサービスもあります。

気軽に申し込むこともできるため、これから事前審査を申込む人は、まずは『スゴい速い住宅ローン審査で家探しがもっと便利に』で事前審査の申込みをすることをおすすめします。

住宅ローン審査全体の流れ

では住宅ローン審査の流れについて、細かく見ていきましょう。

- 新住居の土地購入

- 事前審査

- 正式申込み

- 本審査

- 住宅ローン契約

- 借入(住宅引き渡し時)

事前審査(仮審査)を通過しても、まだ次に本審査があります。本審査に通ってはじめて住宅ローンの契約を結ぶことができます。また、事前審査(仮審査)に通ったからといって、必ず本審査に通るわけではありません。

契約後は物件の引き渡し時に住宅ローンによる借り入れが始まることになります。

これが住宅ローン審査の一連の流れとなります。

審査の結果が出る前に物件が人手に渡らないように注意

住宅ローンの事前審査や本審査の結果を待っている間に、購入予定の物件が他人に売却されないよう注意が必要です。

不動産会社などに依頼せず⾃分で審査を申し込む場合には、いつまでに結果が出るのかを⾦融機関にしっかりと確認しましょう。なぜなら、審査の結果を待っている間に物件が他の⼈に購⼊されてしまう恐れがあるためです。

⼀般的に、物件の申し込みと審査は並⾏して⾏われます。購⼊したい物件が決まったら申込みを⾏い、売買契約締結まで1〜2週間程度の期間を置き、その間に事前審査(仮審査)および本審査を受け、契約の締結という流れです。この際、審査期間が⻑く売買契約締結までの期間に審査の結果が出ないと、物件が⼈⼿に渡る場合があります。

- 住宅ローンの事前審査(仮審査)とは、申込者の返済能力を簡易的に短期間で判断する審査のこと

- 事前審査(仮審査)の目的には、物件の売買契約の前に融資可能額の目安を把握することや、短期間の審査によって早期に資金計画を立てやすくすることが挙げられる

- 住宅ローン事前審査(仮審査)の結果は約3~4日で判明する

- 住宅ローン審査の結果を待っている間に物件が人手に渡らないよう、いつまでに審査結果が出るのかを金融機関に確認する

事前審査って

何が必要なの?

書類の漏れは審査の進行を遅らせます。あるいは審査自体に悪影響を及ぼすことも考えられます。しっかりと揃えて提出するようにしましょう。

事前審査(仮審査)の申込みでは、さまざまな書類が必要となります。ここでは必要書類と入手方法について、説明をしていきます。

事前審査(仮審査)の申し込みに必要な書類

事前審査(仮審査)に必要な書類は、会社員か自営業者かなどによって異なります。それぞれ、よく確認をしてください。

| 必要書類 | |

|---|---|

| 共通 |

|

| 給与所得者(サラリーマンや公務員) |

|

| 個人事業主および確定申告者(フリーランスや副業など) |

|

| 法人代表者の人 |

|

| 他にローンの借り入れがある人 |

|

| 住宅ローン借り換えの場合 |

|

事前審査(仮審査)の必要書類の⼊⼿⽅法

必要書類の中で、他から入手する必要のあるものについて、入手先を示しておきます。

| 書類の種類 | 入手先 |

|---|---|

| 住宅ローン借入申込書 | 各金融機関 |

| 物件情報がわかる資料 | 取引先の不動産会社や建築業者 |

| 源泉徴収票 | 勤務先 |

| 法人の決算報告書 | 会社 |

事前審査(仮審査)の申し込みでは、さまざまな書類が必要となります。書類の準備で負担を増やしたくない場合には、取引相手の不動産会社などに依頼する方法もあります。必要書類の案内や、申し込みなどの手続きを一括で請け負ってもらえます。物件購入の件で話をする際に、住宅ローンの手続きについても相談してみるといいでしょう。

また、「書類入手が面倒だな」と思った人は、書類を準備しなくても事前審査を受けられるサービスがあります。

「スゴい速い住宅ローン審査」では、書類無でWEBで簡単にわずか15分で、金融機関の事前審査結果を受けることができます。

これから仮審査・事前審査をうけようと考えている人にはおすすめです。

- 事前審査(仮審査)に必要な書類は、会社員か自営業者かなどによって異なる

- 職種などに関係なく、共通して事前審査(仮審査)に必要な書類は、住宅ローンの申込書、印鑑(認印も可)、本人確認資料、物件情報がわかる資料

- 書類の準備で負担を増やしたくない場合には、取引相手の不動産会社などに依頼することも可能

- 書類を準備しなくても事前審査を受けられるサービスもあるのでおすすめ

住宅ローンの事前審査では

何が重要視されるの?

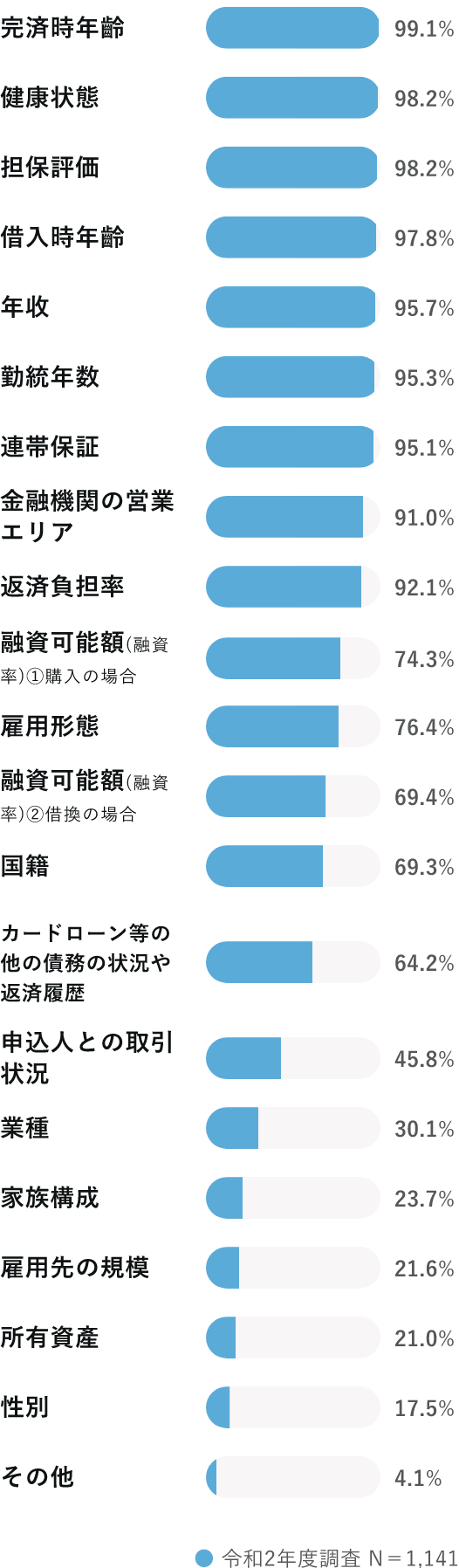

金融機関の事前審査(仮審査)の審査基準について、国土交通省が行った民間住宅ローンに関する調査の結果を元に、金融機関が審査で重要視するさまざまな基準を解説していきます。

融資を行う際に考慮する項目

完済時年齢

事前審査で考慮する項目として第一に挙げられるのが、完済時年齢です。

ほとんどの金融機関では、80歳までに住宅ローンを完済することを条件としており、借入れ時の年齢及び借入期間を考慮して、それまでに完済できるかどうかを重視していることがこのデータから読み取れます。住宅ローンは他のローンと異なり、より長期間にわたって支払っていく場合がほとんどです。例えば35歳で住宅を購入し、35年の住宅ローンを組んだとしたら70歳まで住宅ローンが続くことになります。そのころまで無理なく支払っていけるのかどうかを金融機関は最も気にしているようです。

健康状態

健康状態も重要な審査基準です。

なぜ健康状態なのかというと、ほとんどの金融機関では、住宅ローンを契約するために団体信用生命保険への加入を必須としています。つまり、健康状態が悪く団体信用生命保険に加入できないとなると住宅ローンの申し込みそのものができなくなってしまうということです。そのため審査項目のアンケートにおいても上位にきています。

物件の担保評価

物件の担保評価も主な審査項目の一つです。

仮に住宅ローンの返済ができなくなった場合に、担保にしている不動産を売却することで金融機関は融資した金額を回収できます。その際に担保価値が低いと回収できないため、購入する物件の担保評価も審査基準として着目します。担保評価が低いと審査に不利になってしまいます。

以上が事前審査で重要視される主な項目となります。そのほかの審査項目では、住宅ローン契約者個人に関することがほとんどとなっています。

不安に思った人もそうでない人も、WEBで簡単に申込ができ、申込後わずか15分で事前審査結果がわかるサービスがあります。

これから事前審査を申込む人は、まずは『スゴい速い住宅ローン審査』で事前審査の申込みをおすすめします。

- 住宅ローンの事前審査(仮審査)では、主に完済時年齢や健康状態、物件の担保評価が審査される

審査でドキドキ

しないために。

教えて!

通る理由、

落ちる理由。

審査を通過するためには、どう対策を立てればいいのでしょうか。事前審査(仮審査)で落とされる理由をまず挙げながら、その上で事前に対策したいポイントを解説します。

事前審査(仮審査)で落とされる⼀般的な5つの理由

- 年齢

- 健康状態

- 担保評価

- 返済負担率

- 職業

完済時年齢が定年を過ぎていたり、借入時年齢が若いと判断されたりした

借入時と完済時の年齢のどちらも重視されます。完済時の年齢については、定年を過ぎる65歳を超えると不利となってきます。反対に借入時の年齢が若すぎても審査に通りにくくなります。一般的に住宅ローンの適齢期は30代とされています。20代の場合には、まだ将来的な収入に関して不安定であるとみなされる場合があるようです。

健康状態が優れず、団体信用生命保険に加入できない

基本的に団体信用生命保険に加入できないと住宅ローンを借りることはできません。糖尿病や高血圧などで健康状態が優れない場合には団体信用生命保険に加入できなくなる恐れがあります。

団体信⽤⽣命保険に加⼊できるよう健康を意識することは重要ですが、⼊れない⼈にも対応策は残されています。詳細は下記の記事をご確認ください。

担保評価が低い

担保評価が低いと、融資額を下げられてしまうなど不利になることもあります。

返済負担率が高い・年収が低い

単に年収の額だけではなく、返済負担率によっても判断されます。年収が多くても、ほかに車のローンなどの借り入れがある場合には、返済負担率が高くなりますから、注意が必要です。

収入が不安定な職業と判断された

仮に年収が多くても、歩合制の仕事や自営業の場合には、収入が不安定と見なされてしまいます。

事前審査(仮審査)通過に向けた対策

- 1返済期間や

返済額を見

直す - 2頭金をできる

限り用意する - 3他にローン

を組まない - 4収入合算を

検討する

返済期間や返済額を見直す

返済期間の短縮や希望額を減らすことで、できるだけ無理のない返済となるようにしましょう。

頭金をできる限り用意する

頭金が多ければ、当然ながら、残りの返済額も減らすことができます。できるだけ多く用意したいところですが、いざという時に生活に支障が出ないよう、ある程度は手元に残しておくべきです。

他にローンを組まない

車のローンや教育ローンなど、他のローンを抱えていると返済負担率の点などから、審査に不利となります。もし他にもローンを抱えているのであれば住宅ローンをきっかけに、できるだけ全額返済を済ませてしまうことをおすすめします。

収入合算を検討する

もし契約者本人のみの年収では借り入れが厳しいとなれば、夫婦で収入合算もしくはペアローンを組むという方法があります。どうしても希望額のローンを組みたいという場合など、共働きであればペアローンも選択肢の一つです。

- 事前審査(仮審査)に落ちる主な理由には、「完済時年齢が定年を過ぎている」、「健康が優れず、団体信用生命保険に入れなかった」などが挙げられる

- 審査通過に向けた対策としては、返済期間や返済額を見直すことや、頭金をできる限り用意するなどが挙げられる

…でも!一回審査落ちたくらいで、夢のマイホームをあきらめたくないから!

落ちてしまっても他の金融機関で通過できる可能性もあります。

審査に落ちたときは他の金融機関に再度申し込みを行う

事前審査(仮審査)に落ちてしまった場合には、他の金融機関に再度申し込みをしましょう。審査に一度落ちたからといって、住宅ローンを諦める必要はありません。

それでは、他の金融機関に事前審査(仮審査)を申し込む際の注意点についてまとめてみました。

他の金融機関に事前審査(仮審査)を申し込むときの注意点

住宅ローンの審査は、複数の金融機関に申し込めるため、事前にいくつかの金融機関へ同時に申し込んでおくことをおすすめします。

なぜなら、一つ落ちた後、また他の金融機関に申し込むというのでは、ローンを組むまでに時間がかかりすぎてしまうからです。確かに不動産会社や建築会社に頼めば、申し込みの手間をいくらか省くことができます。しかし、申込書への記入など、やはり自分で行う必要があるため、複数申し込む場合には、それだけの手間はかかります。

複数の金融機関に一括で申し込めるサービスもあります。複数の申し込みにかかる手間を大幅に省くことができるのでおすすめです。ただし、すべての金融機関に一括で申し込めるわけではないことを留意してください。

- 住宅ローンの事前審査(仮審査)に落ちた場合は、他の金融機関に再度申し込む

- 事前審査(仮審査)に申し込む際は、複数の金融機関に同時に申し込む

少しでも安く!

住宅ローン中なら、借り換えもあり!

住宅ローン借り換え時の事前審査注意ポイントを解説します

事前審査解説コラム

住宅ローンは新規の借り入ればかりではありません。すでに契約済の住宅ローンの残高を他の金融機関でローンとして組み直す「借り換え」と呼ばれる方法があります。住宅ローン借り換え時の事前審査注意ポイントを解説します

借り換えとは

「借り換え」とは、住宅ローンを利用していて、まだ残高がある場合に、別の金融機関と新たな契約を結んで住宅ローンを組み直すことをいいます。住宅ローンを見直す方法の一つとして、たいへんよく使われる手法です。

借り換えを行う目的は、利息を減らして全体の支払いを抑えることです。現行の金利よりも、低い金利の金融機関へ借り換えを行えば、毎月の利息を減らすことができます。そうすることで残りの総返済額も減らすことができます。

もちろん借り換えの際にも審査があります。以前に住宅ローンを一度組むことができたからといって、必ずしも借り換えの審査にも通るというわけではないことを知っておいてください。

借り換えの事前審査(仮審査)に落ちるケースと注意点

借り換えの事前審査(仮審査)に通らないケースにはどのようなものがあるのでしょうか。注意点をまとめました。

- 1住宅ローン以外の

借入が増えた - 2健康状態の悪化で

団体信用生命保険

に加入できない - 3返済中の住宅ローン

で返済遅延を起こ

した

住宅ローン以外の借り入れが増えた

住宅ローンを新規借入で組んでから、新たに車のローンや教育ローンなど、借り入れを増やした場合には、返済負担率が高くなります。審査時の返済負担率の計算では住宅ローン以外の返済も含まれるからです。これが原因となって借り換えの審査に通らない場合もあるようです。

健康状態の悪化で団体信用生命保険に加入できない

借り換えの際にも団体信用生命保険への加入が基本的には必須とされます。新規借入から長い時を経て、加齢などにより健康状態が悪くなっている恐れもあります。健康状態を理由に団体信用生命保険に加入できない場合には、やはり借り換えも難しくなります。加入が厳しいという場合には、審査基準が緩和されている「ワイド団信」や団体信用生命保険への加入を任意としているフラット35などを検討してみましょう。

返済中の住宅ローンで返済遅延を起こした

住宅ローンの審査では個人の信用情報は重要な審査項目の一つです。新規借入の際には、過去のクレジットカード延滞などによる個人信用情報の瑕疵が問題とされました。借り換えではこれに加えて、これまで利用してきた住宅ローンで返済の遅延がなかったかを、審査で調べられることになります。つまり、現在返済中の住宅ローンの返済実績が問われることとなるのです。もしも遅延があった場合には、借り換えの審査に通るのが難しくなることもあります。

事前審査(仮審査)は住宅ローンを組むための第一歩です。

年齢や健康状態、物件の担保評価といった主な審査基準に留意しながら、事前審査をクリアしましょう。返済額や返済期間を見直すなどの対策もあります。仮に事前審査に落ちた場合でも、別の金融機関に再度申し込んでみてください。

なお、新規借り入れではなく、すでに契約済みの住宅ローンを見直したい方は「借り換え」という手法もあります。以前に住宅ローン契約できたとしても、借り換え時に必ずしも事前審査(仮審査)に通るわけではないので気を付けてください。

-

住宅ローンの事前審査に落ちる理由は?

-

事前審査に落とされる一般的な理由は年齢、健康状態、担保評価、年収、職業の5つです。

年齢が65歳以上や若すぎる場合、団体信用生命保険に加入できない健康状態の場合や年収に対する返済負担率が高い場合などは審査で不利になることがあります。

詳細は「事前審査(仮審査)を通過するための対策」をご覧ください。 -

事前審査には何日かかる?

-

事前審査の期間は金融機関によって異なりますがおよそ3〜4日程度かかると言われています。WEBで簡単に申込ができ、申込後わずか15分で事前審査結果がわかるサービスもあります。また、つなぎ融資の利用には手数料や印紙代などの諸費用も発生します。

詳細は「住宅ローンの事前審査(仮審査)とは?」をご覧ください。

SNSに投稿

関連キーワード

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- 住宅ローンの事前審査(仮審査)とは? 住宅ローンの事前審査(仮審査)とは?

- 住宅ローンの事前審査(仮審査)を受ける際の必要書類 住宅ローンの事前審査(仮審査)を受ける際の必要書類

- 住宅ローンの事前審査(仮審査)における審査基準 住宅ローンの事前審査(仮審査)における審査基準

- 事前審査(仮審査)に落ちる理由と通過のための対策 事前審査(仮審査)に落ちる理由と通過のための対策

- 審査に落ちた時の対処法 審査に落ちた時の対処法

- 借り換えの審査基準について 借り換えの審査基準について

- まとめ まとめ

- 事前審査とは 住宅ローン事前審査とは

- 必要書類 審査を受ける際の注意点・必要書類

- 審査基準 審査に落ちた時の対処法

- 落ちた時は? 新規借入と借り換え審査基準