団信はなくても大丈夫?団信に入れない場合にやるべきことは

金融機関で住宅ローンを利用するとき、一般的には団体信用生命保険(団信)への加入が求められます。団信の審査に通らなければ住宅ローンそのものの契約ができなくなってしまいます。40歳のDさんもその一人。既往症の告知をしたところ、団信の審査に通らず住宅ローンを組めなくなってしまいました。Dさんはどう対応したのでしょうか?

01団体信用生命保険(団信)とは

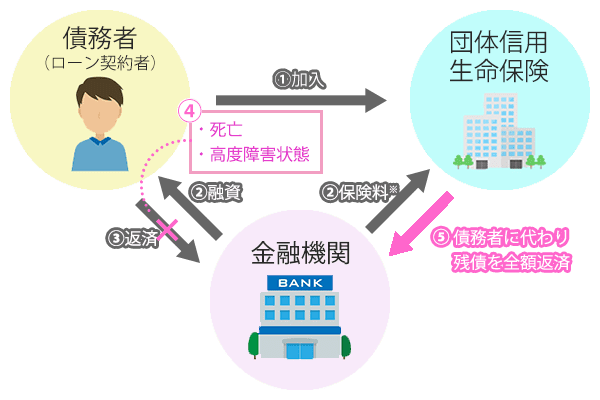

団信とは、団体信用生命保険の略で、住宅ローンの契約者が死亡、あるいは高度障害の状態になったとき、保険金によって残りの住宅ローンが弁済される保険のことです。長期にわたって返済が続く住宅ローンでは多くの場合、契約にあたって団信への加入が義務付けられています。

団信に加入することで、住宅ローン契約中の不測の事態に備えることができます。万が一のときには、保険会社から金融機関へ保険金が支払われ、ローンが完済されるため、残された家族に負担が及びません。融資した金融機関は、住宅ローンの契約者が返済不能となっても、保険金によって全額を確実に回収することができます。つまり団信は、住宅ローンの契約者を被保険者として、金融機関と保険会社との間で結ばれる生命保険です。

団体信用生命保険の仕組み

※民間ローンの場合は銀行などの金融機関が、フラット35の場合は団信加入者が保険料を負担します。

02病歴によって団信が通らないことも

団信は一般の生命保険と同様に、加入にあたっては健康状態や病歴などの告知義務が発生します。既往症を持つDさんは団信の審査に通らず、住宅ローンそのものの契約ができなかったのです。団信の審査基準は保険会社によって多少の違いがあります。また、告知が必要な病気に該当しても、診断書など追加書類の提出を求められた結果、審査に通るケースもあります。告知対象となる病気は保険会社によって若干異なるため、別の保険会社ではその病気が告知対象外になることもあります。ただし、Dさんの場合は他の保険会社の団信も通ることが難しいようです。

03ワイド団信の利用を検討する

Dさんは、団信について調べていくうちに、一般の団信に比べて加入条件が緩和された「ワイド団信」(引受条件緩和型団体信用生命保険)というものがあることに気づきました。一般の団信では審査に通らない方(例えば糖尿病や高血圧症、心臓病、脳卒中、ぜんそく、うつ病などの病気がある人)も審査が可能で、保障も一般の団信と同じです。一方、一般の団信では保険料は通常、金利に含まれていますが、ワイド団信には金利が上乗せされるので、実質の返済額は増えてしまいます。また、すべての金融機関で取り扱われているわけではないこともわかりました。

04それでも通らないときは?

残念ながら、Dさんの既往症は各金融機関が提供するワイド団信の緩和条件に含まれていませんでした。困ったDさんが会社の厚生部に相談してみると、思いがけない返事が返ってきたのです。

「団信は万が一の保障です。万が一に備えた保障があるのなら、団信は不要かもしれませんよ」

意外に知らない勤務先の福利厚生をチェック

Dさんは現在、自身で生命保険に入っているので、万が一の場合は保険金を受け取ることができます。ところが、Dさんが入っている保険は、それだけではなかったのです。Dさんの勤務先では、福利厚生の一つとして、従業員を被保険者とした生命保険に入っていることがわかりました。企業は、従業員やその家族の生活をサポートするために、福利厚生としてさまざまなサービスを用意しています。従業員を被保険者とした生命保険に入っている企業も少なくありません。

企業が加入している生命保険の種類はさまざまで、従業員が死亡、または高度障害の状態になったときに保険金が支払われるだけでなく、入院時やがん、心疾患、脳血管疾患の3大疾病にかかったときに保険金が支給されるもの、本人だけでなく遺族の生活保障や育英資金があるものなど、内容は多岐にわたります。

勤務先の福利厚生は意外に知られていないものです。住宅購入を考えるときには調べてみると良いでしょう。

フラット35を検討する

万が一の保障が十分にあったとしても、団信に加入できなければ、そもそも住宅ローンを借りることができません。そんな時、Dさんは、同僚から「フラット35なら、団信に加入しなくても借り入れができる」という話を聞きました。

「フラット35」は、独立行政法人住宅金融支援機構が民間の金融機関と提携して提供している全期間固定型の住宅ローンです。フラット35の取り扱いがある全国300以上の金融機関で申し込むことができます。団信への加入は必須ではなく任意です。「その他にも、住宅ローンを組む方法はありますよ」と厚生部はDさんに教えてくれました。

配偶者名義で申し込む

その一つは、配偶者に一定の収入があって、団信の加入条件に適合するのであれば、配偶者の名義で住宅ローンを利用することもできます。Dさんのケースでは、共働きの奥さんが住宅ローンを契約する形にして、団信にも加入する、そして、二人の収入を合算しDさんが連帯保証人となることで借り入れが可能になるのです。ただし、実際の返済をローンの名義人でない人物が行うと、贈与税が課せられることもあるので、税理士や金融機関に相談をしてみましょう。

銀行との付き合いが深い場合

個人事業主など、地元の信用金庫や地方銀行を事業資金のメインバンクにしていたり、付き合いの年数が長かったりする場合は、連帯保証人を立てることなどを条件に住宅ローンの融資を受けられることもあるようです。厚生部の社員の話では、会社員でも、給料の振込先など長年の取引がある場合は、柔軟な対応をしてもらえる可能性があるといいます。身近にこうした金融機関があるのなら、相談してみるのも良いでしょう。

Dさんは、結局、団信への加入が任意のフラット35を利用して、住宅ローンを組むことができました。自身の生命保険と勤務先の福利厚生を万一の備えとしたのです。団信が任意だからといって加入しなければ、万一の場合には残された家族が住宅に住めなくなり、経済的に大きな負担を負わせることになります。Dさんは、今回の件で、健康の大切さと、もしもの時の備えの必要性を痛感したのでした。

監修:相山華子

ライター、OFFICE-Hai代表、2級ファイナンシャル・プランニング技能士

プロフィール

1997年慶應義塾大学卒業後、山口放送株式会社(NNN系列)に入社し、テレビ報道部記者として各地を取材。99 年、担当したシリーズ「自然の便り」で日本民間放送連盟賞(放送活動部門)受賞。同社退社後、2002 年から拠点を東京に移し、フリーランスのライターとして活動。各種ウェブメディア、企業広報誌などで主にインタビュー記事を担当するほか、外資系企業のための日本語コンテンツ監修も手掛ける。20代で不動産を購入したのを機に、FP(2級ファイナンシャル・プランニング技能士)の資格を取得。金融関係の記事の執筆も多い。

実例からひも解く住宅ローン

SNSに投稿

関連キーワード