「頭金なし」の住宅ローンはおすすめか?FPが指摘するリスクとデメリット

近年、頭金なしの住宅ローンも市民権を得てきている印象です。「すぐにマイホームが欲しい」と考えている人にとってはうれしいところ。しかし、頭金なしの住宅ローンには、審査に通りにくくなったり、毎月の返済額が高くなったりといったデメリットが存在しています。また、金利上昇の影響を受けやすくなる、住宅を自由に売却できない可能性が高まるといったリスクも。

頭金を多く支払うことで貯蓄が底をつき、急な出費に備えられなくなるのは問題ですが、基本的には一定の頭金を準備しておいたほうがいいでしょう。自分で準備するのに時間がかかりすぎる人には、親族などから資金を贈与してもらうという手もあります。

住宅購入を考える際に多くの人が頭を悩ませるのが頭金の金額です。最近では頭金なしで審査を通過できるケースも増えてきており、その手軽さから頭金なしを選択する人も増えてきているそう。しかし、頭金は本当に不要なのでしょうか。メリットの裏側にある、デメリットやリスクをファイナンシャルプランナーの大間武先生が解説していきます。

01頭金なしで住宅ローンを組むデメリットとリスク

アベノミクスや日本銀行の金融政策により資金供給量が多くなったことなどを主な理由として、長期にわたって住宅ローン金利(変動金利)が超低水準となっています。そんな中、近年、増えているといわれているのが、「頭金(自己資金)なし」で住宅ローンを組む人たちです。超低金利によって住宅ローン返済額に占める金利の割合や総返済額が減少していることがこの背景にあると考えられます。

頭金なしの住宅ローンは、住宅購入にあたっての資金準備の時間がかからず、気に入った物件が見つかって審査に通りさえすればすぐにマイホームが手に入るという大きなメリットがあります。また、その時点での貯蓄を減らさずに住宅ローンを組めるのも大きな魅力です。

しかし、「そんなに楽なら頭金なしでマイホームを購入しよう」と安易に考えるのは早計です。頭金なしで住宅ローンを組むことには少なからずデメリットとリスクが潜んでいます。代表的なものをいくつか挙げていくので、しっかりと頭に入れておいてください。

住宅ローン審査に通りづらくなる

いきなり、そもそも論になってしまうのですが、頭金なしで住宅ローンを組もうとする人に対しては、金融機関からの審査が厳しくなることが想定され、審査落ちをするリスクが高まります。「頭金なしで住宅を購入しようとする=もしものときの資金の余力がない」と捉えられがちなのです。審査に通らなければ、住宅ローンを組むことも、マイホームを購入することもできません。

なお、希望借入金額が高額になるほど、満額で借りられない可能性が高くなると考えておきましょう。

返済額が増える

頭金なしで住宅ローンを組むということは、住宅購入代金の全額をローンで賄うということです。頭金を用意する場合よりも借入金額が多くなるので、当然のことながら支払う利息や毎月の返済額が高くなり(返済期間を一定とした場合)、結果として総返済額も増大します。

毎月の返済額が高くなるということは、将来にわたって家計への負担が大きい状態が続くということです。頭金なしの住宅ローンは、購入時は楽ですが、購入後の家計を苦しめる可能性があるということをしっかりと念頭に置いておきましょう。具体的にどの程度の差が生まれるのかは後ほどシミュレーションします。

住宅ローンでは、金融機関が指定する条件以上の頭金を用意することで、金利の優遇を受けられるケースが少なくありません。

つまり、頭金なしの住宅ローンには、相対的に高い金利が適用されてしまう可能性があるということ。借入金額が多くなる分だけでなく、金利が高い分の経済的負担が発生することがあることも覚えておきましょう。

返済期間が長くなる

もし、毎月の返済額を高く設定できない場合は、返済期間を長くして対応することになりますが、定年退職後まで住宅ローン返済が続くような場合は特に注意が必要です。安定した収入を失い、しかも健康的な不安も増大する老後。年金だけでは生活が保てないともいわれています。定期的に大きな出費があること自体がリスクであると考えたほうがいいでしょう。

金利上昇時の経済的負担が大きくなる(変動金利の場合)

前述した通り、頭金なしで住宅ローンを組むと、頭金を用意した場合よりも借入金額が多くなります。借入金額が多いときに注意したいのが変動型住宅ローンにおける金利の上昇です。借入金額が大きいほど、金利の変動による影響を受けやすく、経済的負担も増大します。

特に近年の住宅ローン金利は、超低金利と呼ばれるほどの低水準となっています。将来的には上昇をしていく可能性は少なくありません。頭金なしで住宅ローンを組むと、当初に想定していた以上に総返済額が膨れ上がってしまうリスクも大きくなるということです

住宅の売却でローンを完済できない可能性が高まる

住宅ローンを組んで購入した住宅には銀行が抵当権を設定します。このため、住宅ローンの完済後でなければ自由に売却をすることができません。住宅ローン返済途中での売却は多くの場合、購入した住宅を売却してその代価を使って完済するのですが、「頭金なし=借入金額が多い」と、住宅の売却代金だけでローンを完済することができない可能性が高まってしまいます。この場合、住宅ローンの残高を、貯蓄などを利用して完済してから売却をすることになります。

特に注意が必要なのは「短期間で売却する」ケースと、「住宅ローンの返済が困難になって売却する」ケースです。前者に注意すべき理由は、住宅価値は購入当初のほうが下落率が大きいからです。一方、住宅ローンの返済は毎月少しずつしか済んでいません。結果として、住宅ローン残高のほうが、売却価格よりも高くなってしまう場合が多いのです。

後者をピックアップしたのは事態が深刻だからです。経済的な余力が少ない状況だからこそ住宅ローンを解消したいのに、そのためにまとまった出費を強いられるという困難に見舞われてしまいます。

02「頭金あり」と「頭金なし」で返済額はこんなに違う

それでは、「頭金あり」の住宅ローンと、「頭金なし」の住宅ローンでは、返済額にどのくらいの差が生まれるのでしょうか。下記の条件を基にシミュレーションしてみます。

シミュレーションの条件

| ・住宅価格: 3500万円 ・金利:1.0%(全期間固定) ・毎月の返済日:15日 ・返済回数(返済期間):420回(35年) ・返済方法:元利均等返済 |

頭金の金額による毎月の返済額、総返済額の比較

| 頭金 | なし | 350万円 (住宅価格の10%) |

700万円 (住宅価格の20%) |

|---|---|---|---|

| 総借入金額 | 3500万円 | 3150万円 | 2800万円 |

| 毎月の返済額 | 9万8799円 | 8万8919円 | 7万9039円 |

| 総返済額 | 4149万5820円 | 3734万6231円 | 3319万6637円 |

| 総支払額 (頭金+総返済額) |

4149万5820円 | 4084万6231円 | 4019万6637円 |

毎月の返済額は、頭金なしが9万8799円、頭金350万円が8万8919円、頭金700万円が7万9039円となりました。頭金なしで住宅ローンを組むと、頭金350万円の場合と比べて約1万円、頭金700万円の場合と比べて約2万円、毎月の返済額が多いことになります。

頭金を準備することによって、将来にわたって毎月の固定支出を1万円以上軽減できるというのは、一般的な家庭にとっては非常にメリットの大きなことではないでしょうか。

もちろん浮いたお金は投資などの資産運用にも活用できます。頭金700万円を用意したおかげで浮いた2万円を、毎月積み立てる形で、仮に年利1%で運用できたとすると、35年後には約1052万円になる計算。老後資金の準備にも有用といえそうです。

総返済額については、頭金なしの住宅ローンは、頭金350万円の場合と比べて約415万円、頭金700万円の場合に比べて約830万円も多くなるという結果になりました。

また、頭金と総返済額の合計である総支払額は、頭金なしで4149万5820円、頭金350万円で4084万6231円、頭金700万円で4019万6637円です。頭金を多く支払ったほうが、全体としての経済的なメリットが大きくなることがわかります。

03頭金は多く支払えばいい?ライフイベントを考慮して賢い選択を

さて、ここまで頭金なしで住宅ローンを組むことのデメリットやリスクについてフォーカスを当ててきましたが、頭金を多く支払えばいいと一方的に主張するものではありません。

確かに頭金を多く支払うことで、毎月の返済額を減らしたり、返済年数の短縮を実現したりすることはできますが、住宅購入以外のライフイベント(医療費、教育費、老後資金など)に対する準備状況との兼ね合いもあり、無理をしてまで頭金を多く支払うことが、必ずしも最良の選択とは限らないからです。

例えば、住宅購入直後に家族が病気になり、まとまったお金が必要になったとしましょう。頭金に貯蓄を目いっぱい充ててしまっていると、十分な治療費を用意できないケースも考えられます。そのほか、「自動車で事故を起こしてしまい、自動車を購入しなければならない」「子供が私立の学校に進学することになる」など、想定外の出費を強いられることは人生において珍しいことではありません。

突発的な出費に備えるという意味で、一定の貯蓄は残しておいたほうがいいのです。

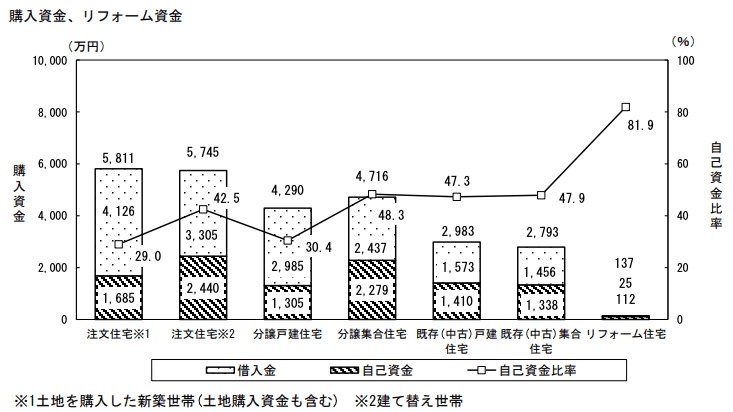

ちなみに、国土交通省 住宅局が令和6年7月に公表した「住宅市場動向調査 報告書」によると、自己資金(頭金)比率は以下のグラフのようになっています。

住宅の種類と自己資金(頭金)比率

新築住宅なら住宅価格の30~45%程度、中古住宅なら住宅価格の45%程度が、住宅購入の際に準備しておきたい頭金の目安と考えられるかもしれません。

「頭金がしっかり貯まるまで住宅購入は控えたい」と考える人も少なくはありません。しかし、住宅購入を先延ばしにしすぎるのも考えものです。住宅ローンのスタート時期が遅れると完済時期も後ろにずれこむケースが多いため、定年退職後にも返済が続いてしまう可能性が大きくなってしまいます。

前述した通り、定年退職後に住宅ローンの返済を継続するのはおすすめできる状況とはいえません。リタイア後の生活もイメージしながら頭金の準備をする必要があると覚えておきましょう。

住宅購入を検討するときに必ず課題となってくる頭金。「いくら支払えばいいのか?」「頭金を支払うとどうなるのか?」、事前準備を行っていないと、住宅購入の直前に慌てて決定することになり、あとで後悔することもあります。

住宅購入は大きな金額が動く一大ライフイベントです。「将来、マイホームを購入したい」とお考えの方は一日でも早く希望する住宅のかたち(戸建てなのかマンションなのかなど)を検討しましょう。そして、住宅ローンの返済が毎月の家計収支のなかで無理なくやりくりできるよう、借入金額や用意する頭金などについて、いくつかシミュレーションしてみましょう。

大間武

ファイナンシャルプランナー

プロフィール

飲食業をはじめ多業種の財務経理、株式公開予定企業などの経理業務構築、ベンチャーキャピタル投資事業組合運営管理を経て、2002年ファイナンシャルプランナーとして独立。2005年株式会社くらしと家計のサポートセンター、NPO法人マネー・スプラウト設立。「家計も企業の経理も同じ」という考えを基本に、「家計」「会計」「監査」の3領域を活用した家計相談、会計コンサル、監査関連業務、講師・講演、執筆など幅広く活動。

7人の専門家(FP)が教えます!失敗しない住宅ローン

SNSに投稿

関連キーワード