住宅ローン破綻を防ぐ!返済計画の変更法と判断のタイミング

<ワンポイントアドバイス>

住宅ローンの返済が厳しいと感じたら、1日でも早く対処法を検討し始めてください。「もっと早く相談してくれればマイホームを手放さずに済んだのに、こんなに借金を膨らませずに済んだのに」という相談者の方も少なくないのです。

「今の契約のまま返済をし続けなければならない」という思い込みは捨てましょう。多少、面倒かもしれませんが、借り換えをすることも、金融機関に返済猶予について相談することも決して悪いことではありません。住宅ローンの返済によって苦しくなった家計を支えるために新たな借金をしてしまうくらいなら売却を検討するのもひとつの手です。住宅ローン破綻に見舞われないためには、我慢をしすぎないこと、放置しないことが最も大切です。

住宅ローンの返済ができなくなる、さらには重ねて借金をしてしまったために生活そのものを脅かされてしまうという意味を持つ「住宅ローン破綻」。すでに住宅ローンを組んでいる人、これから住宅ローンを組もうと考えている人は他人事とは思えないはずです。住宅ローン破綻を回避するための最適な対処法を、ファイナンシャルプランナーの中村諭先生が解説します。

01働き方改革の影響?最近の住宅ローンの悩み

「そろそろマイホームを持ちたい」と資金計画について調べる中で、「住宅ローン破綻」という言葉を目にして躊躇してしまったという経験をお持ちの人はいないでしょうか。収入の変動により住宅ローンの返済が難しくなるというリスクはいつの時代にもありますが、近年は特に下記のような相談を受けることが多くなっている印象です。

- 転職・独立することになった、または予定があるが、住宅ローン返済への影響を知りたい

- 残業代が減って家計が厳しくなり住宅ローンの支払いができなくなった

- 正社員から契約社員になったため、家計が厳しく、住宅ローンを見直したい

- 世帯年収を基準に住宅ローンを組んだが、離婚に伴い、住宅ローンの名義を変更したい

- 出産を機に働き方を正社員からパートタイムに変更したため、家計が厳しく、住宅ローンを見直したい

特徴的なのは、以前はさほど多くなかった「働き方の変化」にまつわる悩みが増えたことです。労働者の長時間労働が問題視されるなか、2019年4月1日から働き方改革関連法案の一部が施行されました。生産性が上がり、ワークライフバランスが取りやすくなる「働き方改革」が、世の中に認知され、普及するのはいいことです。しかし、住宅ローンの返済という観点から見ると、一部に不都合が生じているケースがあることも覚えておきたいところ。

職場で一定時間以上は働いてはいけないことになった結果、残業代がなくなり、年収が下がるケースがあるのです。「働き方改革の影響で住宅ローンが支払えない」と、FPに相談した人の事例を紹介します。

住宅ローン破綻の相談事例 田中さん(仮名)の場合

【状況】※実際の相談内容を一部編集しています

- 住宅ローン残高:3600万円

- 教育などそのほかのローン:400万円

- 銀行フリーローン:2社 合計300万円

- クレジットカード:2社 合計150万円

- ネット銀行フリーローン:2社 合計290万円

田中さん(仮名)は45歳の会社員。年収は660万円で、3年前に3600万円のローンを組んで住宅を購入しました。ローン開始当初は家計に残業代を見込んでいましたが、次第に残業が減り、家計の穴埋めのために残業して稼ぎたいと思ってもそれが許されない環境に。そんな家計をやりくりするためにクレジットカードやフリーローンといった高金利のローンに手を出し、高金利のローンを返済するため、住宅ローンの返済を銀行に止めてもらっている「返済猶予」の状況に陥っていました。

【解決】

田中さんは、住宅ローンを借り換えて毎月の返済額を下げることを希望されていました。しかし、この段階で住宅ローンの借り換えはできません。返済猶予を受けている状況では、住宅ローンの借り換えは難しいのです。このケースでは弁護士をご紹介し、家を売らずに済む方法を法律的な側面からさぐることになりました。

※一部、事実に対して編集を加えています。

02住宅ローンの返済を滞納するとどうなる?

住宅ローンの返済は延滞しないのが一番ですが、経済的な理由からどうしても期日通りに返済ができなくなるというケースもあるでしょう。また、「カードの引き落とし額がたまたま大きくなって口座の座残高が足りなかった」「ボーナス返済を失念していた」などといった、うっかり返済を逃してしまうミスも考えられます。

それでは、住宅ローンの返済を滞らせてしまったら、どのようなことが起きるのでしょうか。急な収入減やうっかりミスは誰にでも起こりうることです。いざというときのために事前に知っておきましょう。

住宅ローンの返済を対応してしまったときの一般的な金融機関の対応

金融機関によって対応は異なりますが、住宅ローンの返済が一度でも遅れると、まずは書面か電話でお知らせが届くのが一般的です。返済ができていない旨の通知と本人への事実確認です。さらに、返済遅延の事実は「個人信用情報」に記録される可能性があります。

住宅ローンの返済が遅れても、すぐに返済を済ませれば生活に大きな影響はありません。しかし、未払いの状態が続くと金融機関の対応が変わってきます。延滞期間が2カ月くらいになると催促の電話、3カ月たつころには「催告書」や「督促状」といった書面による厳しい催促が行われます。これらは競売に進む一歩手前の段階であると考えるべきでしょう。

返済の遅延から5カ月がたつころ「期限の利益の喪失予告」が届きます。期限の利益を喪失するとは「今後は分割払いを認めないので、融資金残額を一括で支払ってください」という意味です。そして、延滞が始まって6カ月後くらいには、「残額一括請求の請求書」が届きます。つまり「期限の利益を喪失したので、売却してでも一括返済してください」という通知です。

そのまま何もしないでいると「約束どおりに返済を行わなかったので、ご自宅を競売にかけます」という通知(競売開始決定通知)が裁判所から書面で届きます。債務者自身が自宅を売却してローン返済ができない場合、銀行や保証会社が主導して売却が行われます。この「自らの意思ではない売却」が「競売」です。

住宅ローンの返済延滞の事実が個人信用情報に登録されてしまうと、新たにローンを組むことができなくなる、難しくなるなどの問題が発生します。1日や2日程度の遅れでは個人信用情報に登録されないケースもあるそうですが、心配ならば自分自身の個人信用情報を取得して確認してみるのもいいでしょう。個人信用情報は信用情報会社(JICC、CIC、一般社団法人全国銀行協会)に申請すると取得できます。

03返済計画の変更でマイホームを残したまま経済的負担を軽く

住宅ローンの返済が滞り、そのまま放置すると、最終的には競売という事態に陥ってマイホームを失ってしまいます。とはいえ、住宅ローンの毎月の返済が厳しい状況で、収入が急に増えるわけでもありませんし、別の金融機関からお金を借りて住宅ローンの返済に充てるのもおすすめできません。

そこで覚えておきたいのが、住宅ローンの返済計画を変更し、マイホームの維持と家計負担の軽減を両立する方法です。代表的な3つのテクニックを紹介するので、すでに「返済が厳しい」と感じている方は検討だけでもしてみてはいかがでしょうか。

借り換えによって毎月の返済額を少なくする

「返済はこれまで一度も遅れていないが、住宅ローンの返済が苦しくなってきた」。こういった状況ならば、住宅ローンの借り換えによって毎月の返済額を少なくできる可能性があります。過去に繰り上げ返済をして返済期間を短縮した場合などは、借り換えることで返済期間を延長し、かつ、金利を低いものにすることができるかもしれません。よりお得な条件のローンはないか、情報収集をしてみましょう。

60歳以上ならリバースモーゲージも選択肢に

住宅ローンから「リバースモーゲージ(不動産を担保にした借り入れ)」に借り換えることで、家計の固定費を大幅に削減できるかもしれません。リバースモーゲージとは、自宅を担保にして融資を受け、亡くなったあとにその自宅を処分して借入金を一括で返済する制度のことです。

リバースモーゲージの返済方法は大きく分けて、利息分は毎月返済し、元金のみを死亡後に一括返済する「利息利払方式」と、利息と元金の合計を死亡後に一括返済する「利息元加方式」があります。いずれにせよ、元金の返済が死亡後になるため、家計の負担を軽減できるわけです。

ただし、利用には年齢(55歳もしくは60歳以上が一般的)をはじめさまざまな条件があるため、確認が必要です。

通常の住宅ローンとリバースモーゲージの返済イメージ

返済計画の変更を金融機関に相談する

返済が一度でも遅れてしまったなら、借り換えは難しいかもしれません。多くの金融機関は「直近12カ月間に返済遅延が一度でもあると借り換えは不可」などと定めているためです。こういったケースでは、住宅ローンを返済している銀行に、返済猶予の相談に行くことをおすすめします。一定期間は利息だけの支払いにしたり、返済期間を延長して毎月の返済額を抑えたりなど、返済計画を変更できるかもしれません。

04マイホームを売却して住宅ローンから解放されるという方法も

返済計画の変更が不可能、もしくは実施しても返済が困難であることが予想できる場合は、最終手段としてマイホームの売却も検討の範疇になります。

売却を検討する上で大切なことは、「住宅の売却代金を利用してローンを完済できるか否か」という点です。住宅ローンを支払っている間は、銀行などの金融機関があなたの自宅に抵当権を設定しています。自宅を売却したい場合は、その権利関係を白紙にしなければなりません。抵当権が付いていると、次にその家を買う人が住宅ローンを組めないからです。

ただし、金融機関側は「ローンを全額返済してくれれば、抵当権を消してあげます」という立場です。そこで重要になるのが「住宅の売却代金を利用してローンを完済できるか否か」という点。完済できる場合とそうでない場合では、住宅を売却する方法が異なるのです。

住宅の売却代金を利用してローンを完済できる場合

住宅の売却代金を利用して住宅ローンを完済できる場合は、一般的な不動産の売却と同じ流れになります。

不動産を売却した資金を使って全額繰り上げ返済の手続きをしたいという旨を、事前に金融機関に伝え、不動産売却日に合わせて返済の手続きをします。売却日には「抵当権」を消すために必要な書類を金融機関から受け取り、同時に不動産の所有者の名義を購入者に変更します。

住宅の売却代金を利用してローンを完済できない場合

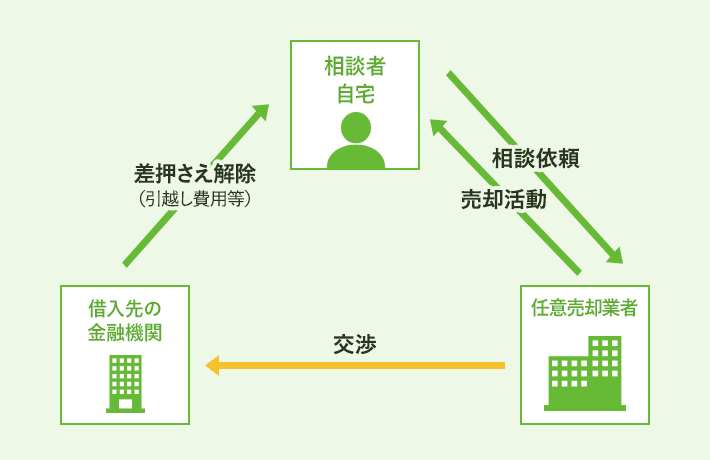

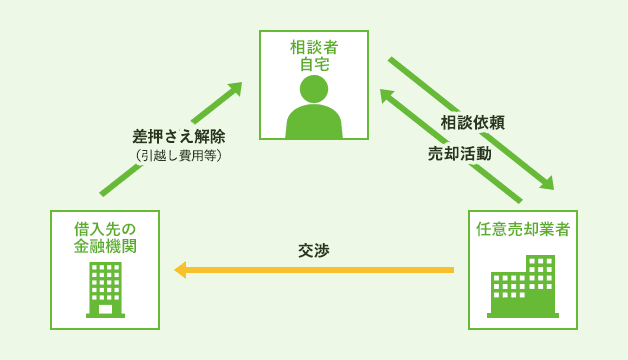

原則として、ローンの残債を全額完済しない限り金融機関は抵当権を消してくれません。つまり「売るに売れない」状態となり「競売」へと至るのですが、競売ではなく「任意売却」に応じてくれる場合もあります。

(1)任意売却

任意売却とは、銀行との交渉のうえで、ローンを残したまま抵当権を消して家を売却することです。自らが不動産業者に依頼をして売却手続きを進めるため「一般的な売却」に近いのですが、銀行との折衝が必要です。そのため、任意売却の実績が豊富な不動産業者に依頼するのがおすすめです。

(2)競売

競売とは、担保となった不動産を銀行が裁判所を通じて強制的に売り、その代金でローン残額を回収することです。裁判所での手続きも必要なため、売却に時間がかかるとともに売却価格も低くなりがちです。裁判所での決定にしたがって、その都度手続きに対応していくことになります。

任意売却と競売、どちらが自分に最適かは個々の事情によって異なるため、信頼できる不動産業者やファイナンシャルプランナーなどの専門家と相談のうえで進めるのがおすすめです。

任意売却と競売の特徴

| 任意売却 | 競売 |

|---|---|

| ・相場に近い価格で売却できる ・周囲に知られることなく住み替えができる ・銀行との交渉によって引越し費用や退去日などを調整できる |

・相場よりも安い売却価格になりがち ・競売の事実を周囲に知られやすい ・裁判所の強制執行によるため引越し費用や退去日の調整ができない |

任意売却、競売、どちらのケースでも売却後も借金は残るため、その返済方法についても考えていく必要があります。さらに自宅売却後はアパートなどの家賃も発生するため、家賃の支払いとローンの返済を上手にやりくりできるように、不動産業者と連携しながら売却を進める必要があります。その意味でも、任意売却を数多く担っている不動産業者にアドバイスを求めたいものです。

05返済計画の変更・売却を考える適切なタイミングはいつ?

住宅ローンの返済計画の見直し、住宅の売却は「早めに相談・決断する」が鉄則です。返済が少しでも厳しいと感じたら返済計画の見直しを頭に置いておき、現実的に支払えない可能性が見えたときはすぐに金融機関に相談したほうがいいでしょう。金融機関に出向くのが不安なら、ファイナンシャルプランナーなどの住宅ローンのプロに相談するという手もあります。

最も避けたいのは、対処をせずに延滞を続けてしまうことです。返済に遅れがあると住宅ローンの借り換えや返済猶予についての審査がより厳しくなり、ますます苦しい状況に陥る可能性があるのです。将来の対応方法の選択肢を残すという意味でも、早めに相談をすることには大きなメリットがあります。

現在の収入にあった返済計画に見直すことで、生活を大きく変化させずに対処できるケースもあります。お金に関することを相談するのは誰にとっても勇気が必要。しかし、その一歩こそが住宅ローン破綻を避けるための大きな一歩になると覚えておきましょう。

中村諭

日本FP協会所属(CFP®認定者)、貸金業務取扱主任者、オールアバウト[住宅ローン]ガイド

プロフィール

ノーベル平和賞受賞者・グラミン銀行設立者のムハマド・ユヌス博士提唱「ユヌス・ソーシャルビジネスカンパニー」日本国内34番目登録企業のFP事務所経営(FP事務所としては日本初登録)。「住宅ローン、リバースモーゲージ、アパートローン」といった「不動産×ローン」の相談と融資実務支援、多数

7人の専門家(FP)が教えます!失敗しない住宅ローン

SNSに投稿

関連キーワード

田中さんの年収は660万円、対して住宅ローン3600万円でご相談時のローン残高は年収の5.45倍でした。数値だけ見るとそれほど無理な金額とはいえません。しかし、平均値が自分のケースに合うとは限りません。住宅ローンは年収から考えるのではなく、資金繰りを30年先まで見据え、ライフプランを設計したうえで検討することが重要です。