はじめての住宅ローン

はじめての住宅ローン

一人じゃ借りられるか

不安…

親子ならマイホームが

手に入れられるかも?

フラット35の親子リレー返済と

は?年齢で審査が通るか不安な方は

親子で返済を検討しよう

親子リレー

返済?

かんたんに

教えて!

2世代で住宅ローンを返済していくことで返済期間を長くすることができる

フラット35親子リレー返済とは、ローンお申込みご本人とその後継者が2世代で住宅ローンを返済していく制度です。

ローンお申込みご本人(親)ではなくローンの後継者(子や孫)の年齢にもとづいて返済期間が算出されるため、親が単独でローンを利用する場合よりも、返済期間を長くすることができます。

詳細な要件は金融機関によって異なりますが、まず契約時に定めた期間を親が返済し、その期間が終了後は、子どもがバトンタッチして、完済まで返済を続けていく仕組みになっています。

親子リレーローンは審査に不安があっても利用できる可能性があります

子供の住宅取得を親が資金面で応援したいなど、中高年になってから住宅購入を希望する人も少なくはありません。

しかし、一般的な住宅ローンは80歳までに借り入れを完済するという条件があります。例えば、申込時に65歳の人の最長返済期間は「80歳-65歳」で15年間となり、原則として、それ以上の期間でローンを組むことはできません。

また、高齢になると年齢的に返済能力が低いとみなされて、ローンの審査に落ちる原因となることもありますし、希望通りの額の融資を受けられない可能性もあります。

ですが親子リレー返済を利用することで、40代後半以降の中高年でも返済期間の長い住宅ローンを組める可能性があります。

民間の

住宅ローンと、

何が違うの?

フラット35の親子リレーローンと一般的な金融機関の親子リレーローンでは、主に次のような違いがあります。

子や孫だけでなく、その配偶者もローン後継者になれる

・民間の親子リレーローンの場合

後継者を申込者本人の「子」のみに限定しているものが多いです。

・フラット35親子リレー返済の場合

「子」だけでなく「子や孫などの直系卑属、またはその配偶者」としているため、子や孫はもちろん、その配偶者をローンの後継者とすることができます。

ローン申込者本人とローン後継者は同居する必要がない

・民間の親子リレーローンの場合

多くの場合、ローンを使って購入する住宅に、ローン申し込み者(親)と後継者(子)が同居すること、または同居予定であることを融資の条件としています。

・フラット35親子リレー返済の場合

同居または同居予定の有無を融資の要件としていません。つまり、同居しなくても融資を受けることができます。

団信への加入が任意である

・民間の親子リレーローンの場合

多くの場合、ローン申し込み者(親)と後継者(子)いずれか、あるいは双方に団体信用生命保険(団信)への加入が義務付けられています。

・フラット35親子リレー返済の場合

団信の加入は任意となります。またフラット35独自の団信である「新機構団信」に加入する場合も、申込者か後継者どちらか1人が加入すれば良いことになっています。

新機構団信の加入者の変更はできないので十分に考慮して判断しましょう!

例えば70歳の親が新機構団信に加入した場合、保障が受けられるのは一般的な団信と同様に10年間だけであり、それ以降に親または子に万が一のことがあっても、保障されません。保障期間を長くしたい場合は、一般的には親よりも子が加入したほうが良いと言えます。

また、子が新機構団信に加入し、親は加入していない場合も一般的な団信と同様に、親が死亡しても残債の返済義務はなくならず、子が返済しなくてはなりません。

そして親か子のどちらかが病気になった、保険料が支払えなくなったなど、いかなる理由があったとしても新機構団信の加入者の変更はできないことも考慮しておく必要があります。

家族なら誰でも

使えるの?

かんたんに

教えて!

連帯債務者は配偶者も対象!

フラット35の親子リレー返済のローン申し込み者本人の要件は以下となります。

1.フラット35の申込資格を満たしていること

なお、原則としてフラット35が利用できるのは、申込時点で満70歳未満の人のみですが、親子リレーローンの場合は、70歳以上でも申し込むことができます。

フラット35の親子リレー返済の後継者の要件は次の1~3までのすべての要件に当てはまる方になります。

- 申込みご本人の子・孫等(申込みご本人の直系卑属)またはその配偶者で定期的収入のある方

- 申込時の年齢が満70歳未満の方

- 連帯債務者になる方(1名のみ)

申込みご本人の年齢にかかわらず、後継者の申込時の年齢をもとに借入期間を選ぶことができます。

借入期間の上限は年齢で決まる

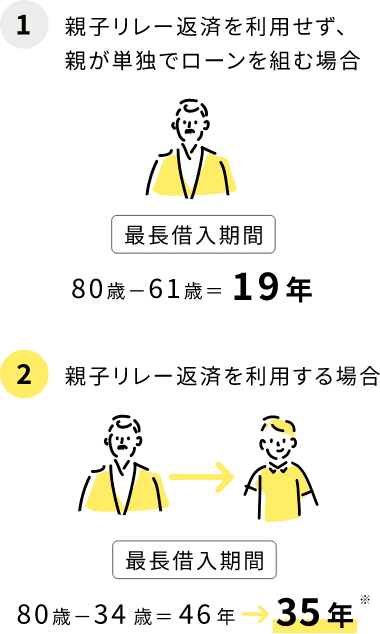

フラット35の親子リレー返済を使った場合とそうでない場合の例を見てみましょう。

最長借入期間のシミュレーション

(例)前提条件:

申込時に親:60歳3カ月

子:33歳4カ月

※返済期間は15年以上35年以内(1年単位)。最長でも35年ということです。ただし、完済時の年齢(1歳未満切り上げ)が80歳となるまでの年数と比較していずれか短い年数とすることになっています。

いいことばかり

ではない?

メリット・

デメリットを

教えて!

ローン利用者にとっての主なメリットとデメリットをまとめると、それぞれ次のようになります。

フラット35親子リレー返済のメリット

-

借入期間を長く、借入金額を大きくできる可能性が大きい

他の親子リレーローンと同様に、親と子が別々にローンを組むよりも、借入期間を長く、借入金額を大きくできる可能性が大きくなります。

-

保証料や手数料も1本分しかかからない

親と子が別々にローンを組むと、それぞれのローンに保証料や手数料がかかってしまいますが、他の親子リレーローと同様に、ローンの本数は1本で済むので、保証料や手数料も1本分しかかかりません。

-

親と子それぞれが住宅ローン控除を受けられる

これも他の親子リレーローンと同様に、親と子それぞれの負担分に応じて住宅ローン控除を受けることができます。

-

団信への加入が任意

団体信用生命保険(団信)への加入が義務付けられていますが、フラット35なら団信への加入が任意なので、健康に不安がある方でもご利用できます。

フラット35親子リレー返済のデメリット

-

他のローンを組みづらくなる

住宅ローンのような高額なローン契約の残債が残っていると、ローンの審査が通りにくくなることがあります。特に子の世代は教育ローンやマイカーローンの審査に影響が及ぶ可能性があることを考慮しておく必要があります。

-

相続で問題になるおそれがある

親と子それぞれの返済割合に応じて持ち分を決めるのが一般的で、親の持ち分に関しては親の死後に相続の対象となります。ローンの後継者である子に兄弟姉妹がいる場合は、親の持ち分の相続についてもめ事が起こるおそれがあります。

「返済期間を延ばしたい」という親世代のニーズと、「借入金額を増やしたい」という子世代のニーズを同時に満たす方法としてメリットが大きいフラット35の親子リレー返済ですが、その一方で他のローンが組みづらくなる、相続で問題になるおそれがあるなどのデメリットがあることも指摘されています。

親子リレー返済を利用する場合は、当事者である親と子はもちろん家族全員でよく話し合い、メリット・デメリットを比較検討した上で判断するようにしてください。

フラット35の親子リレー返済とは?年齢で審査が通るか不安な方は親子で返済を検討しよう

- 年齢に不安があっても親子リレーローンは利用できる可能性がある

- 子や孫だけでなく、その配偶者もローン後継者になれる

- ローン申込者本人とローン後継者は同居する必要がない

- 住宅ローンをそれぞれ組む必要もなく、諸費用も1本分で済む

- フラット35の親子リレーなら団信への加入が任意なので健康に不安がある方でも利用できる

Contents Index

-

[ 応用編 ] Contents

SNSに投稿

関連キーワード

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

Contents Index

-

[ 応用編 ] Contents