自然災害で自宅に被害……残った住宅ローンにはどうやって対処する?

<ワンポイントアドバイス>

大規模な災害が頻発し、災害大国とまでいわれるようになった日本。しかし、自然災害に遭い、せっかく購入した住宅を失ってしまったとしても、住宅ローンの返済義務は残ります。そこで、すでに住宅ローンを組んでいる人、これから住宅ローンを組もうと考えている人にぜひ知っておいてほしいのが「被災ローン減免制度」です。

この制度には、「個人信用情報への登録なしに債務整理ができる」「専門家の支援を得られる」などのメリットがあります。万が一のときに必要以上の経済的負担に苦しまなくても済むよう、しっかりと理解しておくことをおすすめします。

地震や台風などで自宅が被災し、マイホームを失ってしまったら、住宅ローンはどうなってしまうのでしょうか。住宅がないにもかかわらず、返済を続けなければならないのでしょうか。誰もが被害者になりうる自然災害。もしもの場合に強い味方になってくれる救済措置について、ファイナンシャルプランナーの長尾真一先生が解説します。

01被災しても住宅ローンの返済義務はなくならない

地震や台風、局地的な集中豪雨など、近年は日本各地で大規模な自然災害が発生しています。住宅が倒壊したり、洪水で流されたりした映像をニュース等で目にしたこともあるでしょう。

災害で住宅を失ったとき、被災者をさらに苦しめるのが残った住宅ローンの存在です。被災したとしても住宅ローンの返済義務を免れることはできないので、災害によって多くのものを失った上に、ローン返済の負担が生活再建を困難にしてしまうのです。もし家を再築しようとすれば、二重のローンに苦しむことになります。

もちろん、火災保険に加入していれば保険金で残った債務を返済できる場合もあります。しかし、契約している内容によっては十分な補償が受けられない場合もあり、また、地震保険はそもそも火災保険金額の50%までしか保険をかけることができません。

02被災者の住宅ローン負担を軽減する被災ローン減免制度

「被災して自宅を失い、しかも住宅ローンの支払いが残っている」。そんな困難に見舞われたときに、助けになってくれるのが、「被災ローン減免制度(自然災害による被災者の債務整理に関するガイドライン)」。これは、被災者が生活を再建しやすいように、一定の要件に該当すれば借入先の金融機関の同意の上で、破産などによらずに債務整理(ローン債務の減免)ができる制度です。

よく知られている債務整理の方法として「自己破産(破産手続)」というものがありますが、自己破産の場合はその事実が個人信用情報に登録されるため、以降、新たなローンを組むことが困難になります。また、自由財産として手元に残すことができる現金は基本的に99万円以下とされています。

それに対して被災ローン減免制度には次のようなメリットがあります。

【メリット1】個人信用情報に登録されず、新たな借り入れに影響がない

自己破産と違い、個人信用情報に事故として登録(いわゆるブラックリスト)されないので、クレジットカードが作れなくなったり、新しいローンが組めなくなったりすることがありません。

【メリット2】破産手続きよりも多くの財産を手元に残すことができる

義援金・支援金・弔慰金に加えて、最大500万円までの預貯金を債務返済に充てずに残すことができます。そのうえで、土地などを含むその他の資産を処分して債務返済に充て、それでも返済しきれない部分は金融機関から免除を受けられます。手元に現金が残るため、生活再建がしやすくなるのです。

【メリット3】専門家の支援を無料で受けられる

被災ローン減免制度を利用するには、借入先である金融機関に申し出て同意を得る必要がありますが、債務整理の手続きについては「登録支援専門家」(弁護士・公認会計士・税理士・不動産鑑定士など)の支援を無料で受けることができます。

<ワンポイントアドバイス>

03被災ローン減免制度を利用するには

被災ローン減免制度を利用するにはいくつかの条件があります。続いては、制度の対象者と利用条件、そして手続きについて見ていきましょう。

「被災ローン減免制度」の対象者

被災ローン減免制度の対象になるのは、平成2015年9月2日以降に「災害救助法」が適用された自然災害により被災した個人または個人事業者です。住宅ローンのほかにリフォームローン、自動車ローン、事業性ローンなども適用対象になりますが、法人の債務は対象になりません。

なお、「災害救助法」とは、大規模な自然災害が発生したときの応急救助を目的とした法律で、国(内閣府)が適用を決定します。たとえ自然災害で被災したとしても災害救助法が適用されなければ、被災ローン減免制度の対象にはなりません。

「被災ローン減免制度」の利用条件

被災ローン減免制度を利用するためには、主に以下の条件等を満たす必要があります。

- 被災によって住宅ローン等の返済が不能あるいは返済不能になることが確実であること

- 災害前に返済の遅延など期限の利益喪失事由に該当する行為がなかったこと

- 災害後の世帯年収が730万円未満であること※

- 既存の住宅ローン返済額+新たな住居費が世帯年収の40%以上になること※

- 破産手続や民事再生手続と同等額以上の回収を得られる見込みがあるなど債権者にとっても経済的な合理性が期待できること

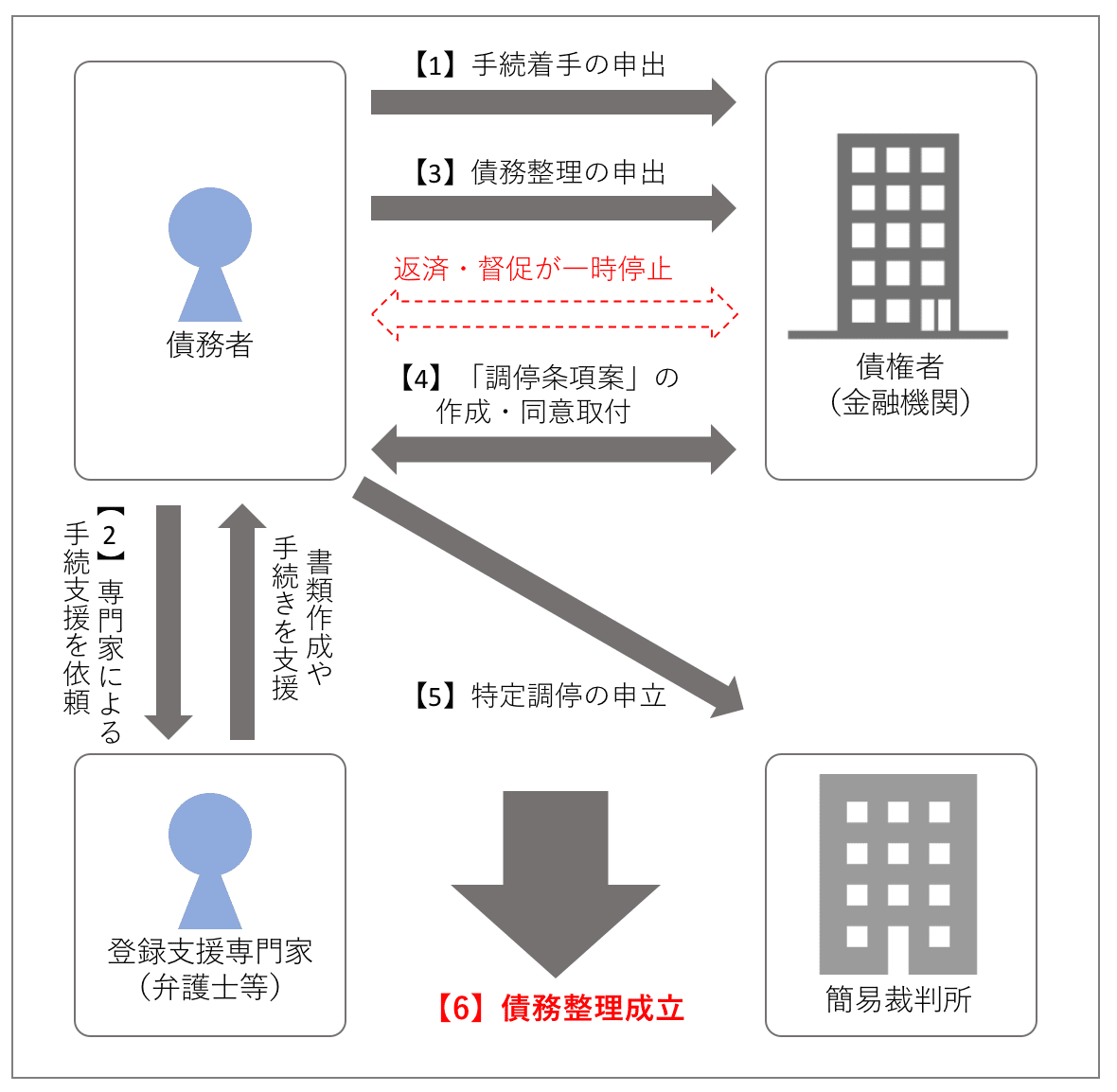

被災ローン減免制度に関する手続きの流れ

【1】手続着手の申出

最も多額のローンを借りている金融機関に対し、被災ローン減免制度の手続きを希望する申出を行います。申出を受けた金融機関は、制度が利用できないことが明らかな場合を除いて、10営業日以内に同意書を発行します。

【2】専門家による手続支援を依頼

金融機関からの同意書を受け取ったら、地元弁護士会などを通じて、自然災害被災者債務整理ガイドライン運営機関に対して「登録支援専門家」による手続きの支援を依頼します。登録支援専門家は弁護士などの専門家で、財産目録など必要書類の作成や金融機関との協議などを無料で支援してくれます。

【3】債務整理の申出

全対象債権者(金融機関)に債務整理の申出を行い、財産目録などの書類を提出します。債務整理の申出をしたあとは、債務の返済や督促は一時停止されます。

【4】「調停条項案」の作成・同意取付

登録支援専門家の支援を得ながら、債務整理の内容を盛り込んだ「調停条項案」を作成。登録支援専門家を通じて債権者である金融機関に調停条項案を提出・説明します。金融機関は1カ月以内に同意の可否を回答します。

【5】特定調停の申立

すべての金融機関から同意が得られれば、簡易裁判所へ特定調停を申し立てます。なお、登録支援専門家は原則として特定調停の場には出頭できず、債務者本人が出頭する必要があります。また申立費用は債務者自身の負担となります。

【6】債務整理成立

特定調停手続きによって調停条項が確定すると債務整理が成立します。以降は調停条項の内容に従って弁済を行います。

<ワンポイントアドバイス>

04被災ローン減免制度の利用の現状

被災ローン減免制度の対象となる2015年9月2日以降、災害救助法が適用された自然災害は、2019年末時点で合計20回に上ります。2016年以降では、毎年4回以上、災害救助法が適用される大規模な自然災害が発生している状況です。

東日本大震災・自然災害被災者債務整理ガイドライン運営機関によると、2019年12月末時点で、債務整理が成立した件数は461件となっています。件数だけを見ると、さほど多いとはいえないかもしれません。その背景には、この制度があまり知られていないという事実が垣間見えます。制度の存在を知らないためやむを得ず自己破産した人もいるのです。

自然災害は誰にでも起こりうるリスクです。自分だけでなく、遠方に住む親せきや大切な友人が被災するかもしれません。転ばぬ先の杖として、万が一のときの救済制度についても正しい知識を持っておきましょう。

長尾真一

ファイナンシャルプランナー

プロフィール

教育資金、老後資金、万が一に備える保険など、生活に関わるお金の不安を解消し、未来に希望を持って暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として活動中。

7人の専門家(FP)が教えます!失敗しない住宅ローン

SNSに投稿