はじめての住宅ローン

早めがオススメ?

事前審査の

正しいダンドリ

教えて!

物件探し中でも

住宅ローン審査ができる?

事前審査のタイミングを知ろう。

新井智美

トータルマネーコンサルタント/

CFP/1級ファイナンシャルプランニング技能士

物件探し中に事前審査を受けるメリットや注意点について解説します。

Contents

- 物件未定でも住宅ローンの事前審査(仮審査)は可能

- 物件が決まる前に事前審査(仮審査)を受けるメリット

- 物件が決まる前に事前審査(仮審査)を受けるデメリット

- 審査が通った後の物件変更はできる?

- 事前審査はWEBサービスを利用するのが早くておすすめ

- そもそも住宅ローンの事前審査(仮審査)とは?

- 物件未定の事前審査 Q&A

事前審査って、

物件決める前の方がいいって

ホント??

事前審査を申し込むタイミングについて解説します。

物件が決まる前の事前審査がおすすめ

住宅ローンにおける事前審査は、基本的には物件や土地の売買契約を結ぶ前ならいつでも受けることができます。たとえ購入する予定がなかったとしても、借り入れができるかどうかの審査を受けることも可能です。物件を決める前に実施しておくのがおすすめです。

例えば、建売住宅や分譲マンションなど、すでに完成されている物件の購入を検討している場合は、気に入った物件が見つかったタイミングで事前審査を受ける方が多いです。また、何もないところから建てていく注文住宅を購入する場合は、建築費用の概算が出た時点で一度事前審査を受けることになるでしょう。

住宅ローンの事前審査では、一般的には源泉徴収票や購入予定の物件情報、ほかに借りているローンの明細などが必要になります。まだ購入物件が決まっていない場合は、いくつか気になる物件情報などを参考に、事前審査を受けてみましょう。

- 住宅ローンの事前審査は、物件や土地の売買契約を結ぶ前なら、購入予定がなくても、いつでも受けられる

- 物件を決定する前に事前審査を実施するのがおすすめ

物件が決まる前の

事前審査って

何がいいの?

物件が決まる前のメリットについてご紹介します。

物件が決まる前に事前審査を受けるメリットとしては以下が挙げられます。

- 住宅ローンの借入可能額が把握できる

- ローン返済額によって資金計画が立てやすい

- 指値交渉がしやすくなる可能性もある

- 住宅購入の際に話をスムーズに進めることができる

住宅ローンの借入可能額が把握できる

住宅ローンの事前審査を受けることで、借入可能額の目安が算出されます。そのため、購入する物件の予算を把握したうえで、物件探しや物件購入をより具体的に検討することができます。せっかく見つけた物件も、年収や勤務形態などから判断した結果、思ったほどの借入金額が期待できず、予算不足で断念せざるを得ないといった事態も防ぐことができます。チラシやネットでの物件探しや内見に費やした時間が無駄になるのを避けられることも、事前審査の大きなメリットです。

複数銀行の一括申し込みで、最短即日で住宅購入の目安を知ることができる

事前審査では複数の金融機関に一括で申し込みをすることも可能ですので、気に入った物件があれば、検討する時点で複数の金融機関にて一度事前審査を受けてみるのもいいでしょう。本審査となると、審査にかかる日数が事前審査よりも長くなりますが、事前審査の場合は事前にいくつかの項目を確認するだけで、早い場合は即日で回答が得られるケースもあります。住宅購入の目安が知りたい方にとって事前審査は有効な手段といえるでしょう。

ローン返済額によって資金計画が立てやすい

ローン返済額の目安が分かることで、将来の資金計画が立てやすいといったメリットもあります。返済当初は問題なく住宅ローンを返済できていても、数年後には住宅ローン以外にかかる費用が増えて、家計が苦しくなってしまうことも十分考えられます。住宅ローンの予算をあらかじめ設定した上で、どの住宅を購入するか検討すれば、無理のない返済計画を立てることができます。

物件が決まる前に事前審査を受けることで、返済可能年数・金利なども理解でき、自分たちの意思で資金計画を立てることが可能になります。物件を探す前や、不動産業者などに相談に行く前に事前審査を受けてみることで、客観的に住宅購入の予算について判断し、本格的な物件探しを行いましょう。

指値交渉がしやすくなる可能性もある

不動産仲介業者などによって土地や物件を購入する場合は、事前審査にすでに受かっていれば、売主も安心感を持つため、指値交渉(値引き交渉)もしやすくなるかもしれません。

住宅購入の際に話をスムーズに進めることができる

事前審査によってある程度の条件をクリアしていることは、住宅ローンを本格的に組む際においても、不動産仲介業者や金融機関との話がスムーズに運ぶことが多くなるでしょう。中には自営業者や転職したばかりの方など、収入が多くても実際に住宅ローンをいくら借りることができるのか、自分たちでは判断できないという方もいるかもしれません。そんな状況であっても、あらかじめ事前審査を受けることで、安心して物件探しをスタートさせることができます。

- 物件が決まる前の事前審査のメリットには、住宅ローンの借入金額可能額を把握できること、ローンの返済額を加味して資金計画を立てられることが挙げられる

- また売主との指値交渉がしやすくなったり、不動産仲介業者や金融機関との話をスムーズに運んだりできる可能性もある

物件が決まる前に

事前審査を受けて

悪いことはないの?

物件が決まる前に事前審査を受けるデメリットはないのでしょうか。

それでは次に、物件が決まる前に事前審査を受けるデメリットについて紹介します。

- 事前審査の借入可能額と、実際に返済できる額は異なる

- 家族構成やライフプランなどにより、予算が変わる可能性がある

- 購入する物件の内容によっては本審査に通らない場合がある

事前審査の借入可能額と、実際に返済できる額は異なる

住宅ローンの事前審査で算出される借入可能額は、あくまでも借りることができる最高額となります。今後の教育費や老後資金、普段の生活費など、事前審査においては考慮されませんので、注意が必要です。

家族構成やライフプランなどにより、予算が変わる可能性がある

今は多少の余裕があっても、家族が増えたり子供の進学先によって、返済に無理が生じる場合もあります。

実際に返済する金額は、将来も継続して返済することが可能かどうか、ライフプランを考えた上で検討するようにしましょう。

購入する物件の内容によっては本審査に通らない場合がある

また、事前審査では購入する物件の審査が十分ではありません。実際に希望する物件が建築基準法を満たしていない場合や、物件そのものの価値が低いなど物件自体に問題がある場合は、本審査では通らない可能性があります。本格的に物件選びをする段階では、物件の状態などの詳細情報についても注意するようにしましょう。

- 物件が決まる前の事前審査のデメリットには、事前審査の借入可能額と実際に返済できる額が異なること、家族構成やライフプランなどにより予算が変わる可能性があること、購入する物件の内容によっては本審査に通らない場合があることが挙げられる

事前審査通過後に

物件を変更したら

どうなるの?

気になる事前審査通過後の物件変更の方法について説明します。

事前審査や本審査通過後に、物件変更をすることはできるのでしょうか。事前審査通過後と、本審査通過後に物件変更をする場合に知っておきたいポイントについてそれぞれ紹介します。

事前審査(仮審査)通過後のキャンセル・物件変更も可能

住宅ローンの事前審査を通過した場合、物件がまだ決まっていないという方は、複数の金融機関から、住宅ローンを比較して選ぶという方法をとる方も多いことでしょう。この場合は、複数の事前審査を通過した後で、契約したい金融機関以外の住宅ローンをキャンセルすれば、キャンセルすること自体には問題ありません。中には、設定されている期間を過ぎると自動的にキャンセルされる金融機関もあり、キャンセル料自体も発生しません。

そして、事前審査に通過した後で、物件の変更を行う場合ですが、事前審査の場合は物件が変更になっても大きな問題はないといいます。

融資を受ける金融機関によって条件は異なりますが、事前審査では主に物件情報ではなく、契約者の勤続年数や年収、家族構成、職業、個人信用情報などが審査項目のメインとなるため、事前審査に通過した後で物件を変更する場合は、金融機関側にその旨を伝え、問題がないか確認するというのが一般的な方法です。しかし、物件を変更するということは、借入可能額も変動する可能性があり、さらに本審査では物件価値など、物件情報が審査の対象となるため、物件変更後に本審査に落ちてしまうというケースも考えられます。

あくまでも予算の目安を知る目的で事前審査を受けた場合であれば問題ありませんが、本審査に移る過程で購入したい物件が決まるなど、物件情報を変更する場合は、再度資金計画について検討するようにしましょう。

本審査通過後の物件変更は売買契約前であれば可能

住宅ローンの本審査が通った場合で、物件の変更はできるのでしょうか。

住宅ローンの本審査を受ける際は、複数の金融機関に申し込むことは可能ですが、希望の住宅ローンサービスを提供している金融会社を1社に絞ってから本審査を受ける方法が一般的です。その際、住宅ローンの本審査に受かった場合で、諸事情により物件自体を変更したいというケースも出てくるかもしれません。もしそうなった場合は、一度申し込みをキャンセルした後で、再度新しい物件情報をもとに住宅ローンの申し込みをする必要があります。再度審査申込をする場合は、購入する物件の担保評価などの条件によっては、融資額の減額や本審査に通過できないといった可能性もありますので注意が必要です。

本審査通過後に物件を変更する場合は、最終的な意思確認をする段階で既に物件を変更することが決まっている場合であれば、その時点ですでに申し込みをしていた住宅ローンのキャンセルを済ませれば問題はありません。しかし、売買契約を締結し、契約者の都合でキャンセルをする場合は、契約時に支払った手付金を放棄し、契約を解除することになります。物件を変更する可能性が本審査中に発生することが予想される場合は、あらかじめ金融機関側に相談するようにしましょう。

- 事前審査通過後の住宅ローンはキャンセル料なしにキャンセル可能

- 事前審査通過後に住宅ローンをキャンセルする場合は、金融機関側に相談しよう

- 住宅ローンの本審査を通過後に物件を変更したい場合は、ローンを一度キャンセルし、新しい物件情報をもとに再度申し込む必要がある

- 本審査後の物件変更は、売買契約前であればローンのキャンセルが可能ですが、契約後のキャンセルは手付金の放棄を伴うことがあります。

物件決定前の

事前審査、

けっこう簡単に

できちゃいました♪

事前審査がWEBで簡単に申し込めるサービスについて紹介します!

物件探し前に事前審査を受けることのメリット・デメリットについて説明してきました。デメリットとして挙げた注意点はありますが、基本的にはメリットのほうが大きく、物件探し前に事前審査を実施しておくのが、効率的な物件探しをするためにもおすすめです。

次の章では、事前審査をWEBで簡単に申し込めるサービスについて紹介します。

WEBで簡単に事前審査が可能

購入する物件が決まっていなくても、事前審査を行うことで、具体的な借入可能額やローン返済期間を理解することができ、住宅購入に役立てることができます。

従来の住宅ローンでは、購入物件を決めてから事前審査を受け、審査の回答を得られるまで3~4日間を要することがほとんどでした。そのため、もし気に入った物件が見つかってから事前審査をしたとしても、住宅ローンの借入可能額が思っていたよりも少なかったり、購入希望の物件が審査の条件を満たせなかったりした場合は、再び物件探しに多くの時間や手間がかかってしまいます。

しかし、事前審査の中には、物件情報の入力が不要で、短時間ですぐに事前審査の結果が分かるWEBサービスもあります。物件が決まる前に事前審査の申し込みをすることができ、審査結果もすぐに分かることで、事前審査のメリットである「借入可能額が明確になる」状態ですぐに物件探しを行うことができます。

それでは、物件情報の登録が不要で、物件購入前に事前審査が可能なサービスの概要について紹介します。

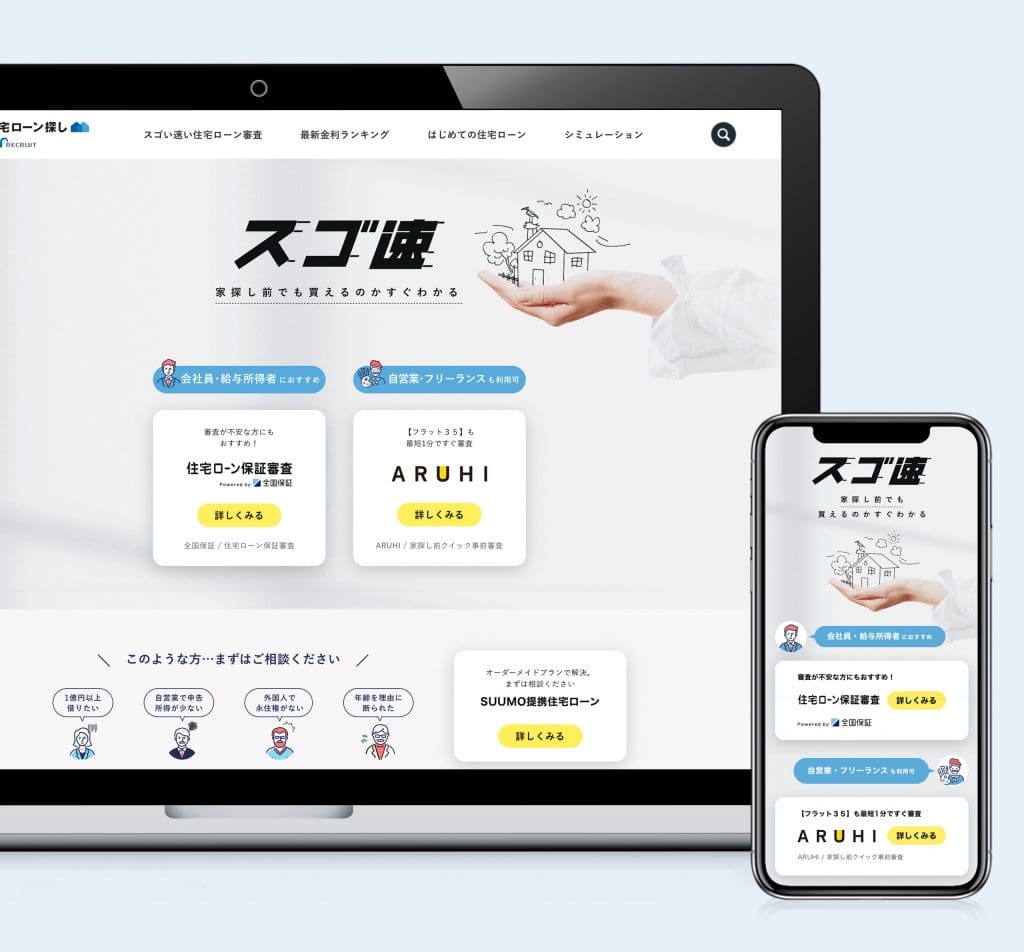

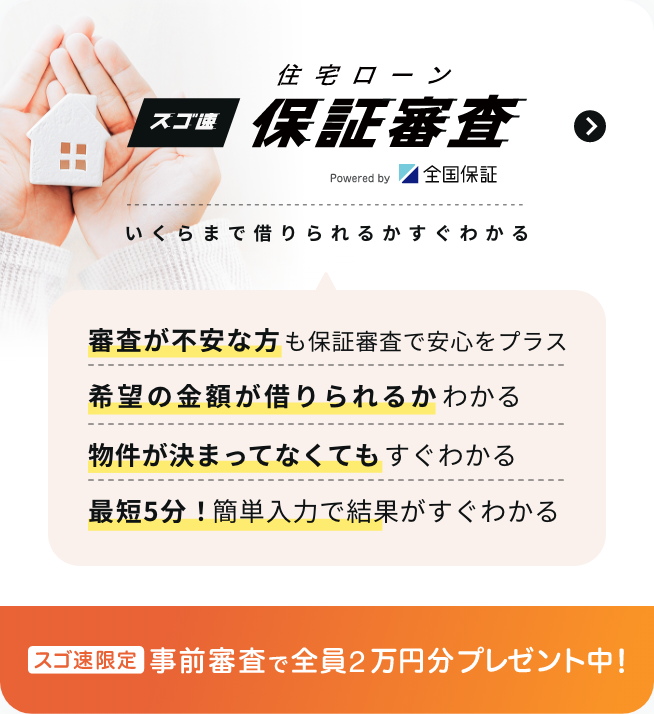

『スゴい速い住宅ローン審査』で家探しがもっと便利に

購入物件が未定で、まずは自分が住宅ローンでいくら借りることができるのか知りたいという方は、無料で審査が受けられるサービス『スゴい速い住宅ローン審査』がおすすめです。このサービスの最大の特徴は、通常3日ほどかかる事前審査が、わずか数分で完了する点です。すぐに結果を知ることができるため、自分がどんな住宅を借りることができるのかがすぐに把握でき、マイホームを選ぶ際の判断材料として役立てることができます。

物件決定前でも借入可能か分かる!

「スゴい速い住宅ローン審査」で

家探しがもっと便利に。

同サービスでは、いくらまで借りられるかすぐにわかる「住宅ローン保証審査」と、最短1分でフラット35の審査結果がわかる「ARIHI 家探し前クイック事前審査」が用意されており、借りられる金額から物件探しができます。

物件購入前にわずか数分で住宅ローンの事前審査を行うことができるサービス『スゴい速い住宅ローン審査』は、普段忙しく、時間を少しでも節約したい方や、マイホーム購入を考える上での目安にしたいという方におすすめの便利なサービスといえるでしょう。

事前審査解説コラム

住宅ローンの事前審査(仮審査)とは、申込者の返済能力を簡易的に短期間で判断する審査のこと

住宅ローンは、長期間にわたりローンを返済していきますが、その金額は数千万円にのぼることがほとんどです。住宅ローンを利用するための審査には、事前審査と本審査の2段階があり、まずは事前審査を通過しなければ本審査を受けることはできません。お金を貸す金融機関は、住宅ローン契約を結ぶ契約者が返済義務を全うすることができるか、もし返済が難しくなった場合は担保となる物件で資金を回収することができるかなど、貸し倒れリスクを回避するために審査を行っていきます。

事前審査の期間は本審査より短く、数日程度で結果が判明する

事前審査と本審査では審査項目や審査にかかる期間が異なりますが、事前審査を行うことで、住宅ローンを利用することが可能かどうか、売買契約を交わす前に確認を行うことができます。契約者の収入や職業など、自己申告によって審査が行われ、ローンの返済が可能であると判断された場合は、晴れて住宅ローンの本審査を受けることが可能になります。

住宅ローン審査の流れ(一般的な期間)

- 新住居

の土地

購入 - 事前

審査 - 正式

申込み - 本審査

- 住宅

ローン

契約 - 借入

(住宅引き渡し時)

物件決定前の住宅ローン事前審査は申し込み可能です。物件探し前に事前審査をしておくことで、借入可能額を把握し、効率的な物件探しを行ったり、無理のない返済計画の実現したりでき、マイホーム購入の近道となります。WEBで簡単に数分で審査結果がでますので、住宅ローンを検討している方は、まずは事前審査の申し込みを行いましょう。

-

事前審査(仮審査)のタイミングは?

-

物件購入を検討し始めたら、物件が決まっていないタイミングで申し込むのがおすすめです。住宅ローンの事前審査は物件や土地の売買契約を結ぶ前ならいつでも受けることができ、たとえ購入する予定がなかったとしても、可能です。

詳細は「物件未定でも住宅ローンの事前審査(仮審査)は可能」をご覧ください。 -

物件未定で事前審査するメリットは?

-

物件が決まっていないタイミングで事前審査を受けることで、住宅ローンの借入可能額から物件を探せる、無理のない返済計画が立て得られるなどのメリットがあります。

詳細は「物件が決まる前に事前審査(仮審査)を受けるメリット」をご覧ください。 -

事前審査通過後の物件変更の注意点は?

-

事前審査通過後に物件を変更しても大きな問題はありませんが、物件変更により、借入可能額も変動する可能性があり、さらに本審査では物件価値など、物件情報が審査の対象となるため、物件変更後に本審査に落ちてしまうというケースもあります。事前審査通過後に物件を変更する際は、まずは金融機関にその旨を伝えましょう。

詳細は「審査が通った後の物件変更はできる?」をご覧ください。

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- 物件未定でも住宅ローンの事前審査(仮審査)は可能 物件未定でも住宅ローンの事前審査(仮審査)は可能

- 物件が決まる前に事前審査(仮審査)を受けるメリット 物件が決まる前に事前審査(仮審査)を受けるメリット

- 物件が決まる前に事前審査(仮審査)を受けるデメリット 物件が決まる前に事前審査(仮審査)を受けるデメリット

- 審査が通った後の物件変更はできる? 審査が通った後の物件変更はできる?

- 事前審査はWEBサービスを利用するのが早くておすすめ 事前審査はWEBサービスを利用するのが早くておすすめ

- そもそも住宅ローンの事前審査(仮審査)とは? そもそも住宅ローンの事前審査(仮審査)とは?

- 物件未定の事前審査 Q&A 物件未定の事前審査 Q&A

- メリット 住宅ローン事前審査とは

- WEBで事前審査 物件が決まる前の事前審査

- 事前審査とは 事前審査が可能なサービス