住宅ローンの借り換えを詳しく学んで、家計の負担を軽くしよう!

住宅ローンを利用している方の中には、家計やライフスタイルが変わり、返済方法の見直しを考えている人がいるかもしれません。「今よりも返済額負担を減らしたい」と思っているならば、「借り換え」を検討してみるのも手でしょう。借り換えとは何なのか、どんな効果があるのかなど、その内容を詳しく解説します。

- 01住宅ローンの「借り換え」とは?

- 02住宅ローンを借り換えるメリットとは?

- 総返済額を減らすことができる

- 毎月返済額を減らすことができる

- 返済期間を短縮することができる

- 金利タイプを変更することができる

- 03借り換えでメリットを得るには?

- 04借り換えに適したタイミングとは?

- (1)住宅ローンの金利が1%以上下がっているとき

- (2)金利上昇が予想されるとき

- (3)収入が下がりそうなとき

- (4)転職を予定しているとき

- (5)健康状態が良好であるとき

- 05借り換えの手続きと方法

- ステップ1 借り換え先の決定

- ステップ2 仮審査の申し込み

- ステップ3 本審査の申し込み

- ステップ4 契約手続き

- ステップ5 司法書士との面談

- ステップ6 契約完了

- 06借り換えでどのぐらい得をするのか(シミュレーション)

- 07借り換えを行う際に注意すべきこと

- (1)手数料などの諸経費がかかる

- (2)同一金融機関で借り換えはできない

- (3)借り換えができない可能性もある

- (4)変動金利型でのリスクについて

- (5)借り換え後の住宅ローン控除について

01住宅ローンの「借り換え」とは?

住宅ローンの「借り換え」とは、返済中のローンを一括返済し、別の金融機関で新たなローンを借りることを言います。住宅ローンの金利の相場が借り入れ当初よりも下がったり、収入などの変化により毎月の返済額負担が重くなったりした場合、住宅ローンの借り換えをすれば返済条件を改善できるのです。

稀に、借り換えに制約を設けている金融機関があるので、問題なくできるかどうかは融資を受けている金融機関に確認してみると良いでしょう。基本的に借り換えは、一度限りではなく、ローンの審査が通る限り何度でもできるものです。

02住宅ローンを借り換えるメリットとは?

住宅ローンを借り入れた際、その手続きの煩雑さや手数料の高さに驚かれた方は多いかもしれません。再度それを繰り返すのは億劫だという気持ちも十分に理解できますが、借り換えをすればメリットがあるという事実も忘れてはいけません。

借り換えのメリットとしては、以下のような点が挙げられます。

総返済額を減らすことができる

住宅ローンを借り換えるメリットして、現行よりも低い金利の住宅ローンに借り換えることができれば総返済額を減らすことができる可能性があります。

毎月返済額を減らすことができる

金利のより低い住宅ローンへの借り換えによって、もちろん毎月の返済額を減らすこともできます。

返済期間を短縮することができる

借り換えにより返済条件が変更できます。よって月々の返済額がいくらか増えてもいいから返済期間を少し短くしたいという場合には、それも可能です。借り換える金融機関の住宅ローンの条件によっては、返済額を減らしながら返済期間を短くするといったことも不可能ではありません。

金利タイプを変更することができる

変動金利から、より安定性のある固定金利へと変更したいといった場合も、借り換えによって可能となります。

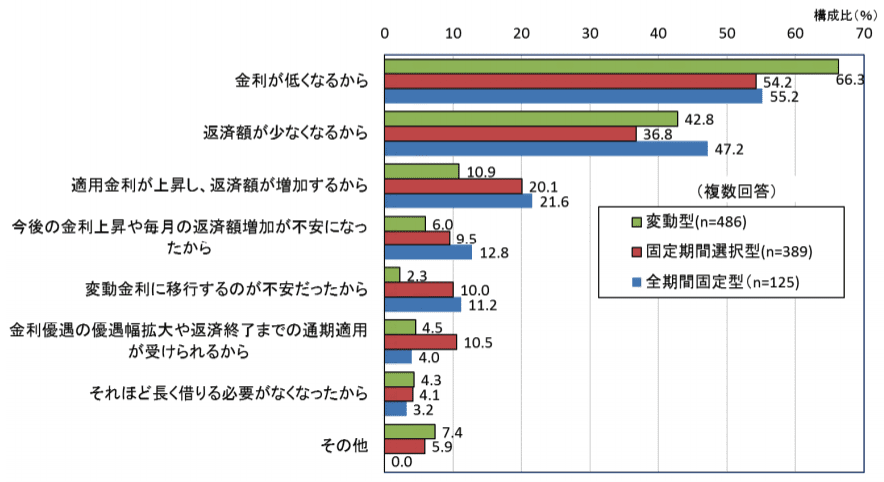

住宅金融支援機構が行なった「2018年度 民間住宅ローン借換の実態調査」では、借り換え後のすべての金利タイプにおいて「金利が低くなるから」と答えた人の割合が最も多くなりました。

他の借り換えた理由については、「返済額が少なくなるから」、「適用金利が上昇し、返済額が増加するから」の割合が多くなっています。

金利タイプ別の借換理由(借換後の金利タイプ別)

※住宅金融支援機構「2018年度 民間住宅ローン借換の実態調査 金利タイプ別の借換理由(借換後の金利タイプ別)」より

03借り換えでメリットを得るには?

では、借り換えでメリットを得られるとしたら、それはどんなケースなのでしょうか。例えば一つのケースとして、全期間固定型、あるいは期間の長い固定期間選択型の金利タイプから、より金利の低い変動型金利に借り換える場合があります。借り換え前と後で1%以上の金利差があれば、返済額の負担を減らせると言われています。

一方、変動型から固定型への借り換えを行うことで、金利が上昇しても、月々の返済額を一定に保つことができます。

また、借り換えの効果を得るには、ローン残高が一定金額以上あることも条件の一つになります。借り換えをしても、わずかな金額しかメリットがなければ意味がありません。目安としては 1000万円以上あると良いでしょう。

返済期間の長さも、メリットを十分に受けるためのポイントと言えます。上記に挙げた条件に加えて、返済期間が10年以上残っている人なら、借り換えを検討してみるべきでしょう。

借り換えを検討する目安

| ローン残高 | 1000万円以上 |

| 残りの返済期間 | 10年以上 |

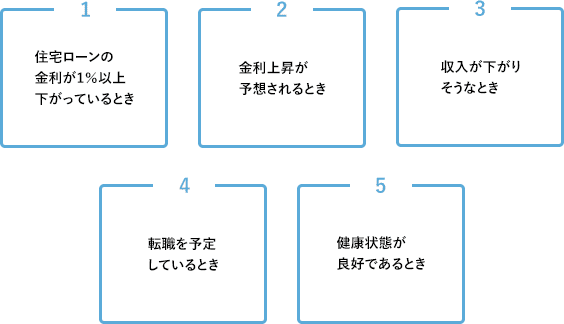

04借り換えに適したタイミングとは?

借り換えをする際には、金利など検討事項がある上に、金融機関による審査を通過しなければなりません。これらを踏まえた上で、借り換えに適したタイミングを探ってみます。

(1)住宅ローンの金利が1%以上下がっているとき

借入時よりも金利が1%以上下がっていれば、借り換えのメリットがあるとされています。金利の動きは予測がつきづらく、さらに下がることを期待していると、逆に上昇してしまう可能性もあります。したがって、借り換えのメリットがあると分かったタイミングで借り換えをするのが無難でしょう。

(2)金利上昇が予想されるとき

金利が上がる可能性があれば、固定金利への借り換えを検討すると良いでしょう。ただし、住宅ローンでは、申し込み時点ではなく、返済が始まるタイミングでの金利が適用されます。借り換えの申し込み後に金利が上昇してしまったら、「借り換えないほうがよかった」ということにもなりかねません。固定金利に切り替える際には、十分な注意が必要です。

(3)収入が下がりそうなとき

「これまで残業代である程度稼いできたが、残業が禁止になった」「ボーナスがカットされた」などの理由で、収入が下がってしまうこともあるでしょう。毎月の返済額負担を抑えるために、借り換えを考えなくてはいけなくなるかもしれません。金融機関によっては、申し込みの条件を年収200〜400万円などに設定しているところがあります。年収が下がってしまうと審査に引っかかってしまうので、早めに借り換えの検討をしましょう。

(4)転職を予定しているとき

勤続年数は金融機関による審査基準の一つです。借り換えの場合、勤続年数の許容範囲は3~5年と言われています。転職後、1年未満で審査を受けたときのリスクを考えると、借り換えをするなら転職前のほうが無難でしょう。

(5)健康状態が良好であるとき

借り換えをするのであれば、健康状態が良好なうちに検討しましょう。住宅ローンを利用するには団体信用生命保険(団信)への加入が不可欠です。健康状態が良好でなければ団信へ加入できなくなり、民間の金融機関での借り換えは難しくなります。

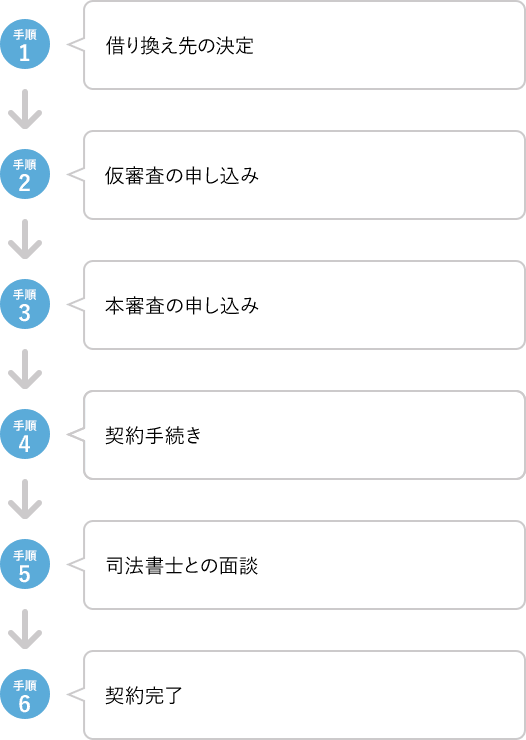

05借り換えの手続きと方法

住宅ローンの借り換えでは、新規での借り入れと同じく審査があり、本審査を無事にクリアできれば契約手続きへと進みます。具体的な流れは以下の通りです。

借り換えの検討で、比較ポイントについて詳細を知りたい場合には、以下の記事を参考にしてください。

ステップ1 借り換え先の決定

まずは、借り換えをする金融機関を決めます。

借り換え先の金融機関を比較検討するに際しての詳細は、上記記事の「3. 主な借り換え先を比較検討する」を参考にしてください。

ステップ2 仮審査の申し込み

借り換えをする金融機関を決めたら、申し込みをして仮審査を行います。仮審査を行う際には必要書類を揃えて提出します。

必要書類の詳細については以下の記事を参考にしてください。

ステップ3 本審査の申し込み

仮審査が通ったら、本審査の申し込みをします。仮審査の際にも必要書類がありましたが、本審査の際にも必要書類の提出を求められます。仮審査よりも提出書類が増えるので不備なく揃えましょう。書類の不備があると、審査を順調に進めることができなくなり、余計な時間がかかります。

ステップ4 契約手続き

借り換え先の本審査に無事通ったら、申込者本人が現在借り入れをしている金融機関へ、全額繰り上げ返済したいという連絡をします。すると現在借り入れをしている金融機関より返済金額の試算結果が届きます。試算結果を確認したら完済受付可能日などの確認をして、現在借り入れをしている金融機関に、全額繰り上げ返済の申請書を提出します。そして、新たに融資を受ける金融機関と契約の手続きを行います。

ステップ5 司法書士との面談

最初に住宅ローンを契約した際、不動産を担保として金融機関が不動産に「抵当権」を設定しているケースも多くあります。借換を行った際は、抵当権も新たに設定される必要があります。最初に借り入れを行った時に手続きをした抵当権を抹消し、新たな借入先となる金融機関との設定登記を行います。

住宅ローンにおける抵当権の設定に関する詳細については、以下の記事を参考にしてください。

ステップ6 契約完了

契約完了します。前に借り入れをしていた金融機関から抵当権抹消に必要な書類を受け取って、「抵当権抹消書類」など必要書類を提出し、登記の手続きを司法書士と行います。

上記の流れは金融機関によって異なるので、借り換えをする際にあらかじめ確認をしておきましょう。

06借り換えでどのぐらい得をするのか(シミュレーション)

借り換えにどのくらいの効果が期待できるのかを把握するために、あらかじめシミュレーションをしてみると良いでしょう。以下の条件で実行してみます。

- 現在の借り入れ条件:金利3%、残高2500万円、残りの返済期間15年

- 借り換え後(予定):金利1%、残高2500万円、残りの返済期間15年

借り換えシミュレーション

| 現在の借り入れ | 借り換え後 | |

| 金利 | 3% | 1% |

| 残高 | 2500万円 | 2500万円 |

| 利息 | 607万6100円 | 193万2320円 |

| 毎月の返済額 | 17万2645円 | 14万9623円 |

| 手数料等の諸費用 | − | 約60万円 |

| 総返済額 | 3107万6077円 | 2753万2165円 |

ローン残高が 2500万円、残りの返済期間が15年残っている状況で、金利が3%から1%に下がったときに借り換えしたと想定します。すると、借り換え前と後で約350万円もの差が出ることが分かりました。これだけの差が出れば、借り入れするメリットは十分にあると言えるでしょう。借り換えで得するケースとして紹介した「借り換え前後の金利差=1%以上、返済期間=10年以上、ローン残高= 1000万円以上」の条件を満たすことで大きなメリットが期待できるのが分かります。

※あくまでシミュレーションによる試算であり、実際の金額とは異なる場合があります。

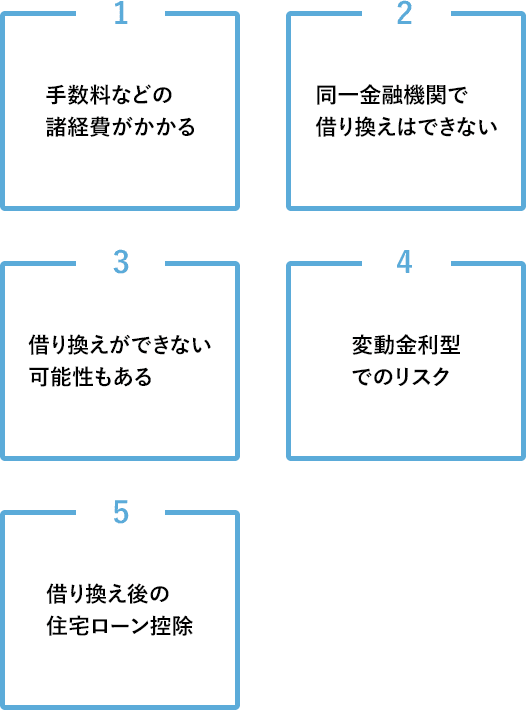

07借り換えを行う際に注意すべきこと

借り換えをするにあたって、事前に留意しておくべきことがいくつかあります。以下に注意ポイントをまとめたので、参考にしてみてください。

(1)手数料などの諸経費がかかる

借り換えをするには手数料などの諸経費がかかります。手数料は借入額や金融機関によって異なりますが、「印紙税」「保証料」「融資事務手数料」「抵当権抹消費用」などで、概ね50万〜100万円ほどです。

諸経費に関する詳細については、以下の記事を参考にしてください。

(2)同一金融機関で借り換えはできない

すでに借り入れをしている金融機関で、さらに良い条件の商品が出たとしても、同一金融機関内での借り換えはできません。ただし、フラット35を利用している場合には、フラット35の借換融資への借り換えが可能です。

(3)借り換えができない可能性もある

借り換えを検討していたとしても、状況によっては利用できない可能性があります。例えば、「転職をした」「収入が減ってしまった」「病気になってしまった」といったケースです。その他にも、車や教育のローンなどの借り入れがあると、返済負担率が増えて審査に通りにくくなる場合も考えられます。借り換えを検討するのであれば、転職をする前や収入減となる前が良いでしょう。

(4)変動金利型でのリスクについて

住宅ローンの借り換えで変動金利型を選択したら、金利上昇のリスクを念頭に置いておきましょう。ローンの返済中に金利が上昇した場合、毎月の返済額の中で調整が施されます。金利が上昇し続けると、毎月の返済額のほとんどが利息分になってしまい、さらに上昇すれば、毎月の返済額を超えて利息が発生し、未払い利息分となります。この未払い利息分には上限があり、元の返済額の1.25倍までとされています。最終的には総返済額が多くなってしまうこともあるので、目先の低い金利だけにとらわれないことが重要です。

(5)借り換え後の住宅ローン控除について

住宅ローンの借り換えは、これまでの住宅ローンを消滅させ、新たに借り入れるローンとなるため、原則として住宅ローン控除の対象外となります。しかし条件を満たせば、借り換え後でも住宅ローン控除を受けることができます。新たに組んだ住宅ローンが、当初の住宅ローン返済に充てるものだと証明でき、さらに借り入れ後も借り入れた人の合計所得金額が 3000万円以下、ローンの返済期間が10年以上といった住宅ローン控除を受けるための条件に当てはまることが必要です。

借り入れ後の住宅ローン控除の詳細については、以下の記事を参考にしてください。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿

関連キーワード