住宅ローン借り換えに必要な書類と手続きの流れ

住宅ローンの借換時には、さまざまな書類を揃えなければなりません。とはいえ、そもそも何からどの様に準備を進めたらいいのか、分からない方もいるでしょう。そこで、ここでは住宅ローンの借り換えに必要な書類を紹介します。

01住宅ローン借り換えに必要な書類

住宅ローンの借り換えをする場合、それまで融資を受けていた金融機関から新しい金融機関へと契約を切り替えることになります。切り替えの際に提出する書類は複数あり、以下に記したものがその一覧です。

本人確認のための必要書類

- 住民票、印鑑証明書

- 居住している市区町村役場にて、1通300円で取得します。印鑑証明書は不要になるケースもあります

- 運転免許証、パスポートなど、本人確認書類のコピー

- 両面のコピーが必要

- 健康保険証のコピー

- 両面のコピーが必要

借り換えに関する書類

- 住宅ローン返済予定表

- 現在、ローンを借り入れている金融機関に発行してもらいます

- 返済用口座通帳のコピー

- 口座からの引き落しで返済している場合、直近6カ月分の返済履歴が確認できるページのコピーが必要です。給与からの引き落しで返済していれば、給与・賞与明細のコピーが必要になります

収入を証明する書類

給与所得者

- 前年度分の源泉徴収票

- 確定申告している場合には、確定申告書と納税証明書も用意します

- 前年度分の住民税課税証明書、または、課税証明書

個人事業主・法人代表

- 確定申告書

- 直近3年分または2年分

- 納税証明書その1・その2

- 直近3年分または2年分

- 会社の決算報告書

- 直近3年分または2年分。法人代表者の場合に必要となる書類です

物件に関する書類

- 登記事項証明書(土地)

- 発行後3カ月以内のもの

- 登記事項証明書(建物)

- 発行後3カ月以内のもの

- 売買契約書

- 不動産会社に用意してもらうか、もしくは控えがあれば、それでも構いません

- 重要事項説明書

- 不動産会社に用意してもらうか、もしくは控えがあれば、それでも構いません

- 工事請負契約書

- 不動産会社に用意してもらうか、もしくは控えがあれば、それでも構いません

団体信用生命保険

- 健康診断書

- 借入額が 5000万円を超える場合に必要になります

金融機関によっては、上記以外の書類が必要となるケースもあります。また、持ち家以外にも不動産を所有している場合、金融機関から追加で書類の提出が指示されることもあるので、あらかじめ確認しておくと良いでしょう。

借り換え審査時には、上記のように数多くの書類を求められます。事前に用意するにしても、ある程度の時間を要するでしょう。闇雲に集めるのではなく、きちんとリストアップしてから必要書類をチェックリスト化していくことをお勧めします。

また、借り換えをする金融機関がほぼ決まっている場合、その金融機関のホームページなどから必要書類を事前に確認しておきましょう。金融機関によっては、ホームページに必要書類の一覧だけではなく、チェックリスト化したものをダウンロードできるところもあります。ダウンロードする際には新規借り入れ用と、借り換え用を間違えないように注意しましょう。

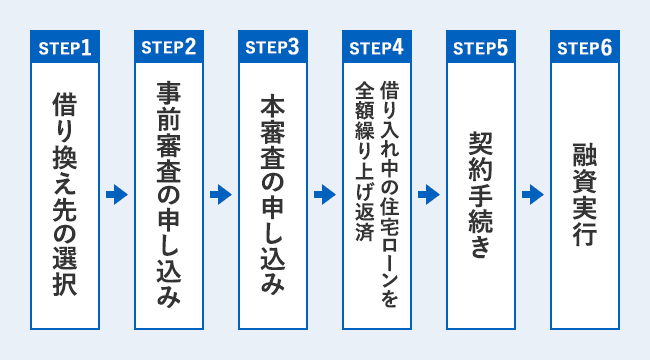

02住宅ローン借り換え審査の流れ

住宅ローンの借り換え時に必要な書類がすべて用意できたら、いよいよ申し込みです。申し込みから審査までは、どのようなフローで進んでいくのでしょうか? ここでは、審査の流れについて解説します。

STEP1:借り換え先の選択

まずは借り換えする金融機関先を決めます。万が一審査に落とされてしまったらすぐに別の金融機関に申し込めるように、あらかじめ2〜3つ程度、借り換え先の候補を決めておくと良いでしょう。

STEP2:事前審査の申し込み

金融機関先を決めたら、申し込みをして事前審査を受けます。

STEP3:本審査の申し込み

事前審査が通ったら、本審査の申し込みです。

STEP4:借り入れ中の住宅ローンを全額繰り上げ返済

借り換え先の本審査に無事通ったら、現在住宅ローンを借り入れている金融機関に全額繰り上げ返済をする旨を連絡します。その後、書面などで手続きを行います。全額繰り上げ返済をする際には手数料がかかる場合があるので、あらかじめ確認しておきましょう。

STEP5:契約手続き

借り換え先の金融機関と契約の手続きを行います。

STEP6:融資実行

借り入れをしていた金融機関から抵当権抹消に必要な書類を受け取り、「抵当権抹消書類」など必要書類を提出して、登記の手続きを行います。

03借り換え手続きには、どのくらいの時間がかかる?

借り換えの手続きにかかる期間は、順調に進んだとしても1カ月程度。万が一、書類に不備などが発覚したら、審査はいったん中断してしまいます。特に注意したいのは、ネット銀行で借り換えを行うケースです。郵送で書類を提出することになるため、書類の不備が発覚し再送することになると、さらに余計な時間がかかってしまいます。

手続きに数カ月もかかってしまえば、市場変動により、金利が上がってしまう可能性もあります。(住宅ローンの金利については、契約を交わした時点での金利ではなく、融資が実行された時点での金利が適用されます。)こうした事態を避けるためにも、借り換えの手続きはスムーズに行いたいものです。書類に不備のないよう、提出する際には何度も確認しましょう。

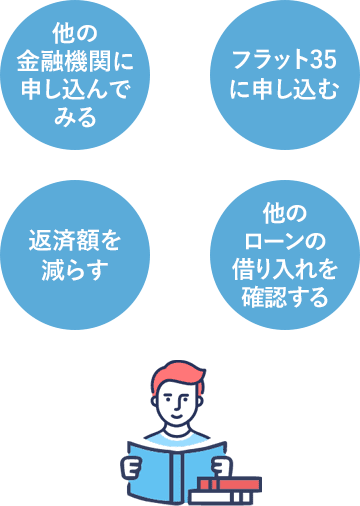

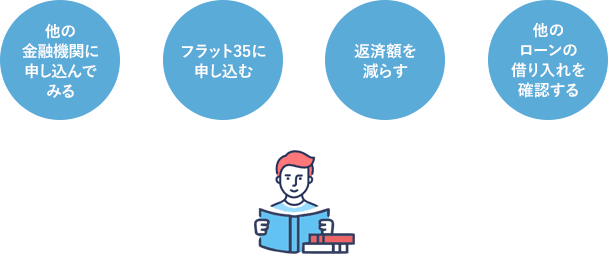

04借り換え審査に落ちたらどうすべき?

住宅ローンの借り換えを申し込んでも、必ずしも審査に通るわけではありません。何らかの理由で落ちてしまう可能性もありますが、だからといって、そこで諦める必要はありません。ここでは、借り換えができなかったときの対策をご紹介します。

借り換えができなかったときの対策

他の金融機関に申し込んでみる

金融機関によって審査基準は異なります。Aの金融機関では審査を通らなかったけれども、Bの金融機関では審査が通った、というケースは少なくありません。ある金融機関で借り換え審査に落ちてしまっても諦めず、他の金融機関への申し込みを検討しましょう。

フラット35に申し込む

新規で住宅ローンを借り入れた際、健康状態に問題がなく、団体信用生命保険(団信)に加入できたとしても、借換時の健康状態が良好とは言い切れません。民間の金融機関で借り換えをする際には、団信への加入が義務づけられています。そのため、加入できなければ借り換えはできないのです。

その点、フラット35であれば団信への加入は任意となるので、たとえ団信に加入できなくても、借り換えができます。しかし、団信に加入せずに住宅ローンを借り換える場合、ローンの契約者に万が一のことがあっても、残りの住宅ローンをカバーできなくなってしまいます。万が一のときの対策として、生命保険でカバーできるかどうかなど、よく確認しておく必要があります。

返済額を減らす

希望する借入額で審査が通らなければ、現在契約している住宅ローンの返済額を減らして再度申し込みをしてみましょう。返済額を減らすことで、当然ですが、審査に通りやすくなります。

他のローンの借り入れを確認する

住宅ローンの借入可能額については、住宅ローンのみならず、車や教育ローンなど他の借り入れも含めて審査がなされます。仮に、その他にもローンがあれば、完済を考えましょう。難しい場合には、親からお金を借りることも選択肢の一つになりますがその場合、贈与とみなされないよう注意が必要です。

また、クレジットカードのキャッシング枠が設定されている場合には、キャッシングの利用がなくとも限度額まで借り入れを行なっているものとみなされる可能性があります。利用がない場合にはキャッシングを解除しましょう。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿