住宅ローンの借換手数料はいくらかかる?借り換え前に諸経費を把握しよう

住宅ローンの返済中に借り換えを検討し始める人もいるでしょう。借り換えをすれば、今よりもローン返済額の負担を軽減できるかもしれません。一方で、手数料など諸経費の支払いに躊躇して、なかなか借り換えに踏み出せない方もいるのではないでしょうか?そこで今回は、住宅ローンの借り換えの際にかかる費用について、詳しく解説します。

01住宅ローンの借り換えにかかる諸経費

マイホームを購入すると、物件価格以外に諸経費がかかります。これは住宅ローンの借入時だけではなく、借換時も同様です。手数料や火災保険料などさまざまな経費が必要になるので、借り換えを検討していても躊躇してしまう方が多くいるようです。以下に挙げたものが、借換時にかかる主な諸経費になります。

- 印紙税

- 保証料

- 事務手数料

- 全額繰り上げ返済手数料

- 抵当権設定費用

- 抵当権抹消費用

- 団体信用生命保険料

- 火災保険料

上記のうち、金融機関によって金額に差が生じるのが「事務手数料」「保証料」「団体信用生命保険」です。事務手数料の相場は、メガバンクと地方銀行、あるいはネット銀行によって異なります。メガバンクや地方銀行では事務手数料の相場は3万円ほど。ネット銀行では大半の場合、借入金額の2.1%を支払います。

保証料については、「不要」とうたっている金融機関もあります。ただし、その代わりに事務手数料が高額だったり、金利を高く設定していたりするので注意しましょう。たとえ保証料が0円となっていても安易な選択は避け、事務手数料や金利も含めた住宅ローンの諸経費全体を検討するのが賢明です。

02諸経費のチェックリスト

次に、リストアップした諸経費の項目について、それぞれ詳しく説明します。

印紙税

住宅ローンの申し込みをする際には「金銭消費貸借契約書」という契約を交わします。印紙税とは、その際に必要な税金のことです。印紙税の金額は借入金額に応じて決まります。

借入金額ごとの印紙税額

| 借入金額 | 印紙税額 |

|---|---|

| 100万円超〜500万円以下 | 2000円 |

| 500万円超〜1000万円以下 | 1万円 |

| 1000万円超〜5000万円以下 | 2万円 |

| 5000万円超〜1億円以下 | 6万円 |

インターネット上で住宅ローンを契約する電子契約の場合、印紙税はかかりません。ネット銀行での借り換えを検討していれば、書面による契約か電子契約なのか、あらかじめ確認しておくと良いでしょう。

保証料

保証料とは、銀行が保証会社を利用する際に、保証会社に対して支払うものです。金融機関によって金額が異なり、ネット銀行や銀行のWeb商品では無料となっているところが多くなっています。フラット35では保証料は不要です。一方、都市銀行や地方銀行などは保証料を金利に0.2%上乗せしているところが多いようです。

事務手数料

事務手数料とは、銀行が住宅ローンの申し込みや審査、あるいは契約業務などで発生する作業の対価として受け取る費用のこと。事務手数料の相場は、都市銀行や地方銀行などは約3万円程度です。ネット銀行になると、借入額の2.1%というところが多いようです。

全額繰り上げ返済手数料

現在借り入れている住宅ローンを全額繰り上げ返済する際に必要となる手数料です。こちらは金融機関ごとに取り扱いが異なるので、借り入れしている金融機関に具体的な費用を確認する必要があります。

抵当権設定費用

住宅ローンを借りる際には、対象となる住宅に融資をしている金融機関の抵当権を設定します。借り換えをする際には、現在借り入れをしている金融機関から、借り換え先の金融機関にこの抵抗権を移管する必要があります。その際にかかる費用のことを、抵当権設定費用と言います。抵当権を設定する際には、登録免許税も必要になります。金額は借入金額の0.4%です。これに加えて、司法書士報酬を支払うことになり、相場は6〜10万円程度と言われています。

抵当権抹消費用

現在、住宅ローンを借り入れている金融機関から借り換えをする金融機関に抵当権の設定を移管する際、抵当権を一度外さなければいけません。その際に抵当権抹消費用が必要となります。このうち、抵当権を抹消する際の登録免許税は、登記する土地・建物各1個あたり 1000円です。また、これに加えて司法書士への報酬を支払う必要があります。相場で2万円程度です。

団体信用生命保険料

住宅ローン契約者が死亡もしくは高度障害となった場合に、ローンを一括で返済するための保険です。民間の金融機関では加入を必須としていますが、フラット35では任意勧誘となっています。

火災保険料

火災保険料は、建物の種類や保証内容などによって金額が異なります。火災保険への加入を条件としている金融機関もあります。

※住宅ローンに関わる諸経費については、以下も参考ください。

03借換手数料の試算

借り換えをすると諸経費負担がかかるため、諸経費分も含めた借り換え前後の効果をシミュレーションしておくことが大切です。ここでは、住宅ローンの条件を設定した上で、借換手数料の試算をしてみます。

現在借り入れしている住宅ローン

- 住宅ローン残債 2000万円

- 残りの返済期間 20年

- 金利 2%

試算例1(某ネット銀行の場合)

| 印紙税 | 2万円 |

|---|---|

| 保証料 | 0円 |

| 事務手数料 | 43万2000円(2000万円×2.16%) |

| 抵当権設定費用 (登録免許税) |

8万円(2000万円×0.4%) |

| 抵当権設定費用 (司法書士報酬) |

約6万円 |

| 抵当権抹消費用 (登録免許税) |

2000円 |

| 抵当権抹消費用 (司法書士報酬) |

約2万円 |

| 合計 | 約61万4000円 |

試算例2(某都市銀行の場合)

| 印紙税 | 2万円 |

|---|---|

| 保証料 | 40万円 |

| 事務手数料 | 3万2400円 |

| 抵当権設定費用 (登録免許税) |

8万円(2000万円×0.4%) |

| 抵当権設定費用 (司法書士報酬) |

約6万円 |

| 抵当権抹消費用 (登録免許税) |

2000円 |

| 抵当権抹消費用 (司法書士報酬) |

約2万円 |

| 合計 | 約61万4400円 |

試算例1では保証料が無料になっている反面、事務手数料が試算例2の設定額より高くなっています。そのため、双方の合計金額差はあまり開きませんでした。金融機関の中には金利は少々高めでも、事務手数料や保証料を安くしているところもあります。また、保証料や事務手数料は借入期間や金額によって異なります。それらを踏まえて試算し、借り換えが得となるのか確かめましょう。

04諸経費を準備できない場合は?

住宅ローンの借り換え時に必要な諸経費を、容易く考えてはいけません。それなりの金額が発生するので、場合によっては準備できないケースも考えられるでしょう。ここでは、そうした事態になったときの対策を解説します。

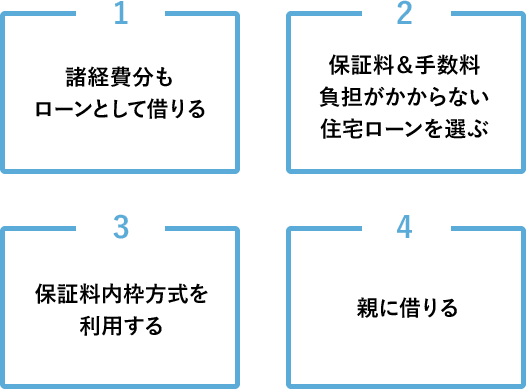

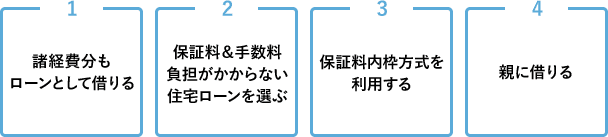

諸経費を準備できない場合の4つの対策

対策1:諸経費分もローンとして借りる

金融機関によっては、諸経費分の借り入れが可能です。諸経費ローンとして別途で利用したり、住宅ローンで借り入れしている金額に上乗せしたりするケースがあります。何れの場合でも、諸経費分の金利がかかるというデメリットがあるので注意しましょう。

対策2:保証料&手数料負担がかからない住宅ローンを選ぶ

保証料がなく、事務手数料もあまりかからない住宅ローン、あるいは、保証料も事務手数料も安価な住宅ローンを選べば、その分の負担を減らせます。保証料が無料、あるいは安価でも事務手数料の高いところがあるので、その点だけ注意しましょう。

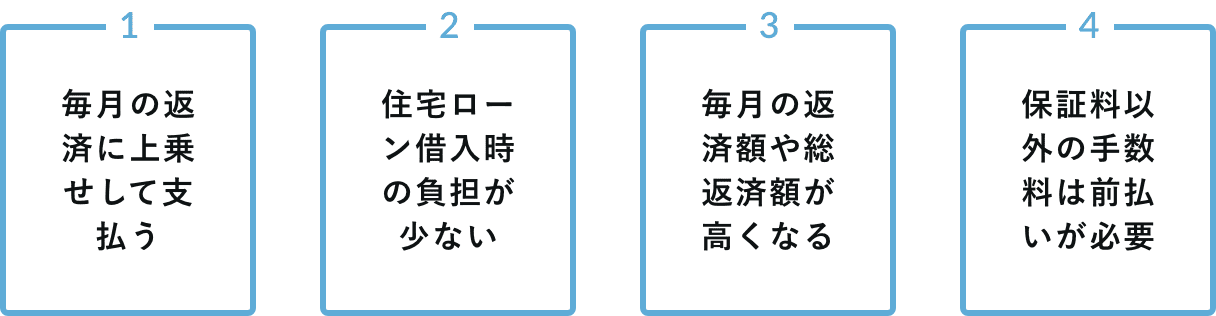

対策3:保証料内枠方式を利用する

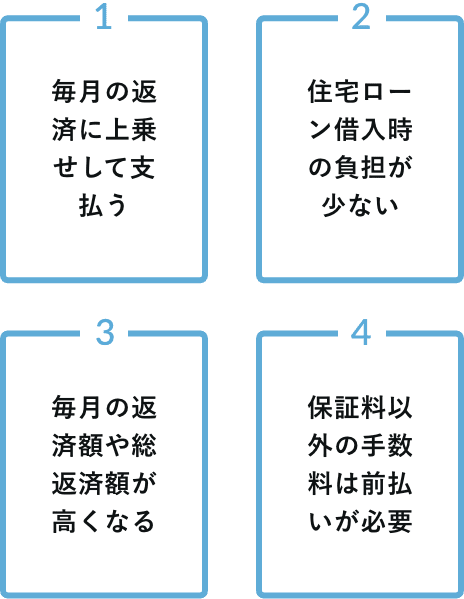

保証料の支払いには、借入時に一括支払いする方法(外枠方式)と、金利に上乗せして毎月支払っていく方法(内枠方式)があります。内枠方式のメリットは、住宅ローンの借入時に保証料分を支払わなくて済むところです。保証料の金利相場は0.2%なので、金利1%で住宅ローンを借りた場合、毎月の返済は金利1%に保証料が上乗せされて1.2%となります。デメリットとしては、保証料の一括払いと比べると、総返済額が多くなってしまうこと。総返済額を抑えたい場合、あるいは毎月の返済額を抑えたいという理由で借り換えを行う場合には、意にそぐわないかもしれません。

保証料の内枠方式の特徴

対策4:親に借りる

もし親や親戚などに頼ることができれば、親族から借りて支払うのもひとつの方法です。ただし、贈与とみなされてしまう場合もあるので、親から借りる場合は「借用書」を作りましょう。また、親からの借り入れだとしても金利を設定して、早期に返すことが大切です。

諸経費を準備できなくても、上記のような対策をすれば借り換えは可能です。しかし、余分な金利を抱えてしまう場合があるので「かえって借り換えをしないほうが良かった」ともなりかねません。借り換えを検討する際には、諸経費がかかることも留意しておきましょう。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿