住宅ローンの担保とは?審査の前に知っておきたい不動産担保

住宅ローンでは、数千万円もの金額をローンで借り、長期にわたって返済することになります。高額の融資を受け取るためには、「担保」や「抵当権」が必要になりますが、そもそも住宅ローンの担保とは何なのでしょうか? ここでは、住宅ローンの担保や抵当権、ローン返済後に必要な手続きなどについて紹介します。

01住宅ローンの担保とは?

住宅ローンでは、お金を貸す側である金融機関が住宅ローン契約を結ぶ前に審査を行います。申込者がローンを完済できるか、さまざまな審査項目からその人物の返済能力を判断するのです。仮に条件や基準を満たしていたとしても、万が一返済ができなくなった場合のリスク回避のために、金融機関は「担保」を必要とします。

なぜ担保が必要なのか

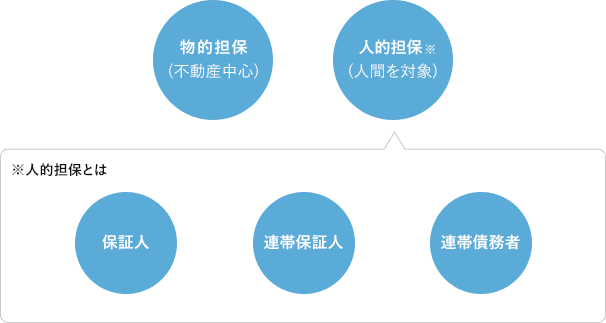

住宅ローンに欠かせないと言われている「担保」は、金融機関が住宅ローンの契約者に提供させる対象のことを言います。長期にわたって借入額を返済していく住宅ローンでは、会社の業績などによって収入が不安定になったり、転職を余儀なくされたりすることなどが原因で、将来的に返済が難しくなるかもしれません。万が一そうなってしまった場合は、担保を元手として住宅ローンの残額を回収する仕組みになっています。担保の提供をあらかじめ約束することで、金融機関としては貸し倒れのリスクを減らし、返済不能となる事態を未然に防止するのです。担保の種類は、不動産を中心とした「物的担保」と、人間を対象とした「人的担保」の2種類があり、住宅ローン契約者の置かれている状況などによって、どちらかを選択します。

住宅ローンにおける2種類の担保

物的担保とは?

住宅ローンにおける「物的担保」とは、債務者、すなわち住宅ローン契約者がローンを返済できなくなった場合に備え、土地や建物などの不動産を、返済手段として金融機関側が確保しておくことを言います。住宅ローンの返済ができなくなった場合、担保となっている不動産を競売にかけ、融資した分の金額を回収することになります。

住宅ローンの物的担保は、不動産や株券・国債を含めた有価証券などの資産価値のあるものが対象となります。一般的には住宅ローンで購入したマイホームが物的担保の対象となり、返済が難しくなった場合は購入した物件を競売にかけて残額分を回収できるようになっています。

物的担保では不動産の価値が住宅ローン審査の対象となり、融資額を決める上でも参考にされます。目安としては、担保とする不動産価値の60~80%で融資が行われるケースがほとんどです。また、有価証券資産がある場合も、株価の変動リスクを考慮し、やはり60~80%の融資が相場となっています。

人的担保とは?

「人的担保」とは、住宅ローン残額の返済を第三者に保証させることを言います。主に「保証人」「連帯保証人」「連帯債務者」の3種類があり、債務者本人の返済が滞った場合、金融機関は人的担保の対象者に返済請求を行います。保証人がいなければ、保証会社が連帯保証人となる制度もありますが、このケースでは保証料を支払わなければなりません。

注意すべきは、保証人の種類によって責任の度合いが異なる点です。保証人の場合、返済請求に応じる義務はありませんが、連帯保証人と連帯債務者には返済義務があり、債務者に代わってローンを返済していくことになります。また、人的担保を選択した場合は、人物の職歴や収入、資産などが住宅ローンの審査対象となり、融資額の参考となります。

前述の通り、保証人には金融機関からの返済請求に応じる義務がありません。その代わり、債務者本人に請求する旨を金融機関側に主張できます。一方で、連帯保証人と連帯債務者は債務者に代わって返済責任を負わなければならず、住宅ローン返済を請求されます。金銭トラブルにつながらないよう、配慮する必要があるでしょう。

02抵当権とは?

住宅ローン契約時に不動産を担保とする場合、担保の証明として金融機関が不動産に「抵当権」を設定します。抵当権とは、担保となっている不動産を売却することで融資を返済できる権利のことを言います。万が一、住宅ローンの返済ができなくなった場合、債権者である金融機関がその物件を差し押さえ、競売にかけて売ったお金を住宅ローンで貸したお金の回収に使えることになります。

抵当権設定契約や質権との違い

担保となる不動産に抵当権を設定するには「抵当権設定契約」を結び、法務局で「抵当権設定登記」を行う必要があります。住宅ローンを借りるために金融機関と「金銭消費貸借契約」を結ぶ際に、同じ書面で2つの契約をまとめて行うケースが多いようです。

抵当権と似た性質を持っているのが、質権(しちけん)です。質権とは、民法によって定められている担保物権の1つです。抵当権には、質権の効力の1つである「留置的効力」がありません。したがって、担保に抵当権を設定したとしても、住宅ローンの債権者である金融機関が不動産を占有できないのです。一方で質権を設定すると、債権者は担保としている不動産を使用して収益を受けられます。

住宅ローンにおいては、質権ではなく抵当権が担保として用いられるケースが大半です。仮に不動産担保として質権を設定し収益ができたとしても、融資に利子をつけられないからです。また、質権には物件管理などのデメリットもあるため、一般的には抵当権が利用されています。

抵当権設定登記の手続き

抵当権設定登記は、住宅ローン契約者ではなく、金融機関や指定の司法書士に依頼して手続きを進めます。まず初めに不動産売買契約書を、次に金銭消費賃貸契約を結びます。さらに、建物表題登記、抵当権設定登記を準備し、融資の実行および住居の引き渡しが行われます。

専門の司法書士に依頼するケースで必要となる主な提出書類は、委任状・登記済証(登記識別情報)・印鑑証明書(発行3カ月以内)・住宅用家屋証明書(登録免許材の軽減適用の場合)。申請してから1~2週間程度で手続きは完了しますが、登録免許税として借入額の約0.4%、司法書士への報酬代などがかかります。あらかじめ、契約する金融機関に所定の手数料や申請の流れについて確認するようにしましょう。

03担保なしでも住宅ローンは借りられる?

住宅ローンの担保は必ずしも必要なものではありません。中には、担保なしで住宅ローンを借りられるサービスもあります。しかし、通常の住宅ローンよりも融資限度額が低く設定されていたり、返済プランが短かったり(15年~20年など)、あるいは、少し高めの金利が設定されていたりするケースがあるので、慎重に検討しましょう。無担保住宅ローンを扱っている金融機関は、主に地方銀行・信用金庫・労働金庫、そしてネット銀行などです。各金融機関によって借入限度額が異なりますが、有担保住宅ローンとの最大の違いは、抵当権に関する費用が発生しない点にあります。

無担保住宅ローンのメリットとデメリット

無担保住宅ローンは担保がないため、抵当権に関する費用が発生しません。しかしその分、金融機関側としては、万が一返済ができなくなった際の回収方法がなくなるため、リスクのあるローンだと言えるでしょう。

無担保住宅ローンのメリットとしては、手続きが簡単で、住宅ローン返済中でもローンを借りられる点などが挙げられます。例えば、住宅ローン返済中に持ち家が古くなった場合、リフォーム代などに充てられるのです。金融機関によっては連帯保証人が不要で、ネット申し込みにより、手続きを簡単に行えます。

他にも、担保評価の低い物件を借りられたり、通常の住宅ローンが組めない場合でも融資を受けられたりする利点があります。無担保で強制回収がない分、返済ができなくなったら債権者との話し合いなどで任意整理がしやすい点などもメリットでしょう。

一方でデメリットとしては、通常の住宅ローンよりも金利が高く返済期間が短いため、毎月の返済額が高くなる点が挙げられます。また融資可能額が低いため、通常の住宅購入には向いていない点もその一つです。住宅のリフォーム費用や取り壊し費用など、有担保住宅ローンでは融資を受けられないものに対してお金を借りたい場合、無担保住宅ローンはお勧めだと言えるでしょう。

無担保在宅ローンのメリットとデメリット

| メリット | 手続きが簡単 |

|---|---|

| 住宅ローンを返済中でもローンを借りられる | |

| デメリット | 毎月の返済額が高くなる |

04ローン返済後の抵当権抹消登記

有担保住宅ローンの場合、抵当権の設定が必要になると前述しました。したがって、住宅ローン完済後、抵当権抹消登記を忘れずに行う必要があります。住宅ローンを完済したからといって、自動的に担保が外れるわけではないため、ローン返済後はすぐに手続きを取らなければなりません。抵当権抹消登記は、契約者本人で行います。抵当権抹消登記に必要な書類や注意点についてあらかじめ理解した上で、手続きをしましょう。

手続きの流れと必要書類

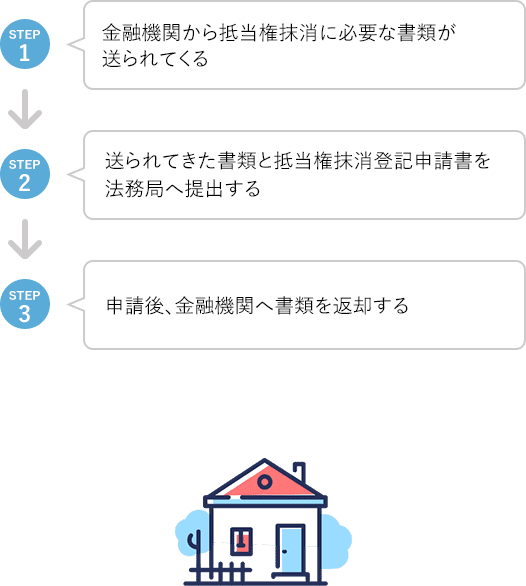

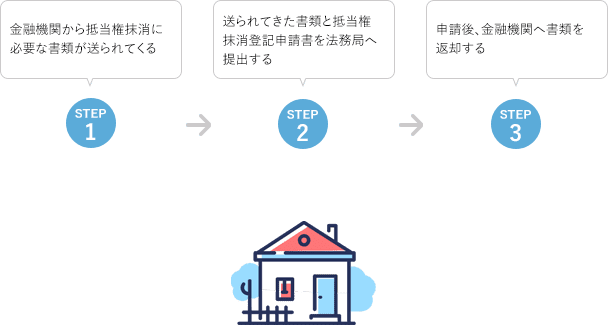

住宅ローン完済後、住宅ローンを契約していた金融機関から抵当権抹消に必要な書類が送られてきます。送られてくる書類は、弁済証書・登記済証(登記識別情報)・登記事項証明書・委任状となりますが、自分で手続きをするならば委任状は必要ありません。法務局のHP から抵当権抹消登記申請書のフォーマットをダウンロードして必要事項を記載し、送られてきた書類とともに法務局へ提出します。提出当日は書類に印鑑を押す必要があるため、必ず持参しましょう。 提出書類の中には、申請後に金融機関に返却する必要書類もあります。必ず返信するようにしましょう。また、抵当権抹消に必要な登録免許税は、不動産1つにつき1000円と決められています。土地と建物それぞれ購入していたら、通常は登録免許税が2000円となります。管轄の法務局によって申請方法が異なる場合があるので、あらかじめ確認しましょう。

監修:川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

プロフィール

大学卒業後、某ハウスメーカー就職。住宅販売の営業職として、顧客開拓、住まいづくりの提案、資金計画相談、販売後のアフターフォローを担当。仕事を通して、お客様の一番の関心事と不安はお金に関する事だと感じ、ファイナンシャルプランナー2級と住宅ローンアドバイザーの資格を取得。ハウスメーカーを退職後、暮らしに役立つライター・編集者として、お金・不動産に関する知識や情報を提供しています。

SNSに投稿

関連キーワード