住宅ローン審査で減額承認を受けた場合の対処法

住宅ローン審査が通っても、希望していた融資額より減らされてしまうケースがあります。これを「減額承認」と言います。なぜ希望融資額を減らされてしまうのでしょうか?ここでは、住宅ローン審査で減額されてしまう理由とその対処法を解説します。

- 01住宅ローンの減額承認とは?

- 02減額承認となる理由

- 【1】年収などの収入の安定性

- 【2】カード利用状況や他のローンなど

- 【3】返済比率

- 【4】完済時の年齢

- 03減額承認の防止策と減額時の対応

- 【1】減額となる登録情報がある場合

- 【2】カードにキャッシング枠がある場合

- 【3】計画地に不安がある場合

- 【4】一人で借りられない場合は夫婦で合算する

- 減額されてしまったときの対応

- 04借換時に融資額を減らされてしまう理由

- 【1】返済負担率が高い

- 【2】持ち家の担保価値が低い

- 05満額を借りるための対策と方法

- 【1】返済負担率を下げる

- 【2】他の金融機関に申し込む

- 【3】 フラット35で借り換えをする

01住宅ローンの減額承認とは?

住宅ローンの減額承認とは、住宅ローン申込時の希望額よりも減額されて融資を受けることを言います。例えば、「金融機関に 4000万円で住宅ローンを申し込んだところ、審査で 3500万円なら貸出可能と言われた」というようなケースです。

住宅ローンの審査は、事前審査と本審査の2回に分けて行われます。住宅ローンの申し込みを受けた金融機関は、申込者にローンを貸し出しても問題はないか、融資額はいくらまでなら可能かを判断します。

住宅ローンの審査で最も重視される要素

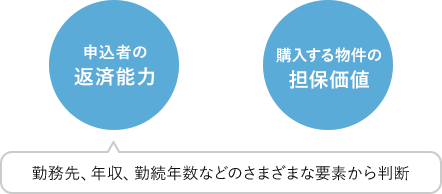

最も重視されるのは、申込者の返済能力と購入する物件の担保価値です。返済能力は、勤務先、年収、勤続年数など、さまざまな要素から判断されます。審査結果から「4000万円の融資を希望しているが、3500万円までなら滞ることなく、しっかりと返済してくれるだろう」との判断が下れば、融資額を減らされたうえで住宅ローンの利用が認められるのです。

02減額承認となる理由

そもそもなぜ、減額承認になってしまうのでしょうか?住宅ローン審査で特に重視される「借りる人の属性」や「購入する物件の担保価値」などから、減額承認になる理由を探ります。

【1】年収などの収入の安定性

住宅ローンを利用すると、長期にわたってローンを返済し続けることになります。金融機関から融資を受けられるのは、滞りなく返済し続けられる人だけです。申込者の属性(収入、勤務先、勤続年数、雇用形態など)から見た支払能力や収入の安定性を踏まえた結果、減額承認になる可能性が考えられます。

【2】カード利用状況や他のローンなど

クレジットカードの利用状況、さらには、車のローンなどの借り入れがないかなども判断材料になります。過去にローン返済で滞りがないか、クレジットカード利用時に事故を起こしてないかなど、個人情報の審査もされます。また、クレジットカードのキャッシング機能を設定していると、たとえこれまでに利用がなかったとしても、今後利用するかもしれないと判断されてしまい、減額されてしまうことがあります。

【3】返済比率

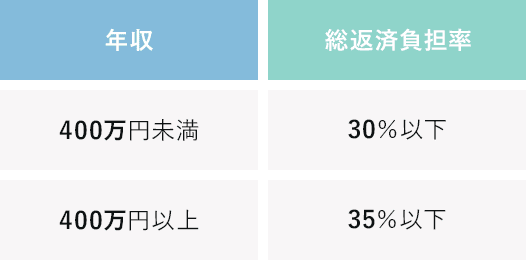

「返済比率」も融資を受ける際の判断材料となります。その他の借り入れやキャッシングも含めて、借入金の返済額が世帯年収の割合においてどの程度占めているのかを調べて、判断を下すのです。住宅金融支援機構が提供する「フラット35」では、年収が400万円未満では総返済負担率30%以下、年収400万円以上では35%以下という基準を定めています。この負担率を超えてしまうと、減額されてしまいます

フラット35での返済比率の基準

【4】完済時の年齢

完済時の年齢も金融機関が融資を行う際に重視する項目です。多くの住宅ローンでは、申込条件として「最終返済時の年齢が満80歳未満」としていますが、できればリタイア前に返済できる状況であることが好ましいといわれています。もちろん、現在では70歳までの雇用の機会が与えられるよう、企業に対して努力義務が付されるなどリタイア後も働ける環境作りが進んでいるものの、70歳代で住宅ローンの返済が残っていると家計への負担が厳しいでしょう。

金融機関側としてもリタイア後も返済が続く状態は返済不能になるリスクが高くなると考え、その結果減額承認につながるケースがみられます。

また、住宅ローンの審査では、購入する物件の担保価値も判断材料にされます。債務者の状況によっては、返済が難しくなってしまうこともあり得るので、その際に融資した金額を回収できるよう購入物件に担保の設定をするのです。貸し出した金額を回収できなければ金融機関の損失となるので、購入物件の担保価値以上の融資を希望した場合には、減額される可能性が高くなります。

03減額承認の防止策と減額時の対応

住宅ローン審査で減額を回避できないわけではありません。ここでは、減額承認にならないための対策と、減額されてしまった場合の対処法について説明します。

【1】減額となる登録情報がある場合

個人の信用情報に問題があると、住宅ローン審査で不利に働きます。例えば、過去にクレジットカードの支払いを延滞していたら減額になるか、審査で落とされてしまう可能性があります。その情報は5年間記録されてしまうので、情報が抹消された後に住宅ローンの審査を受けるのが理想的です。個人の信用情報に不安がある場合は、CIC(指定信用情報機関)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3機関で登録情報を確認できます。

個人の信用情報を確認できる3機関

【2】カードにキャッシング枠がある場合

ご自身が所有するクレジットカードにキャッシング枠が設定されていると、利用する意思がなくても減額される可能性を高めてしまいます。万が一設定されていたら、住宅ローン審査の前に解除しておきましょう。

【3】計画地に不安がある場合

「計画地に不安がある」ことも減額の原因になってしまいます。具体的には、以下のようなことを指します。

- 抵当権が設定されている。

- 前面道路の幅が、4m以上の建築基準法上の道路と接していない。

- 借地権が設定されている。

- 計画道路予定地が入っている。

- 隣との境界が明確になっていない。

- 登記上「宅地」となっていない。

- 登記簿謄本上の面積と現況面積が著しく異なっている。

物件を購入する前に、不動産会社やハウスメーカーなどにしっかりと敷地調査をしてもらいましょう。売却する際に苦労しないためにも、計画地に不安がある場合は、他の物件を検討したほうが良いかもしれません。

【4】一人で借りられない場合は夫婦で合算する

単独で減額を示唆された場合には、夫婦での借り入れを検討してみるのも良いでしょう。夫婦連名で借り入れする、あるいは夫婦の収入を合算して借り入れをするなどの方法があります。ただし、収入を合算した場合、将来的に必要になり得る子育てや介護などの資金を失いかねません。そういったことも念頭に入れて、夫婦での借り入れを検討してください。

減額されてしまったときの対応

住宅ローンの審査で減額承認されたら、他の金融機関で再審査するのも一つの手です。住宅ローンの審査基準は金融機関によって異なります。したがって、最初に申し込んだ金融機関が通らなくても、他なら希望融資額を借り入れられる可能性があります。減額されたからといって諦める必要はありません。審査には時間がかかってしまうこともあるので、最初から複数の金融機関に申し込んでおくのも良いでしょう。

04借換時に融資額を減らされてしまう理由

住宅ローンを返済している途中で、金利を低くしたい、借入金を減らしたいなどの理由から、借り換えを検討することもあるでしょう。しかし審査結果によっては、以下の理由から希望融資額を減らされるケースがあります。

【1】返済負担率が高い

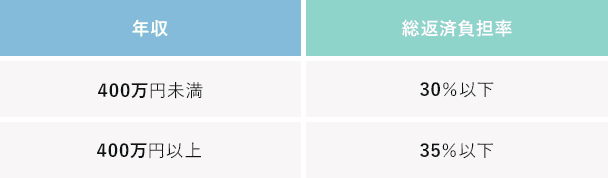

借換時に減額承認になってしまう理由の一つが、返済負担率の高さです。前述したように、例えばフラット35の場合、返済負担率の基準を年収400万円以下であれば30%以下、年収400万円以上では35%以下と定めています。この基準を超えてしまうと、減額対象になってしまうでしょう。住宅ローンだけではなく、自動車ローン、教育ローン、カードローン、キャッシングなどを抱えていれば、その借り入れも含めた数字です。

【2】持ち家の担保価値が低い

借り換えをする際には、これまでの抵当権を抹消し、新たに抵当権設定の登記が必要になります。このときに希望する融資額が担保価値以上になってしまい、住宅ローンの減額承認になってしまう恐れがあります。

05満額を借りるための対策と方法

住宅ローンの借り換えでは、上記に挙げた理由から希望融資額を減らされてしまう可能性があります。一方で、こうした理由に当てはまらないように努めれば、減額承認されず済むとも言えるでしょう。そこで、満額融資を受けるための対策や方法を探ります。

【1】返済負担率を下げる

収入に対する返済負担率が高いと融資額を減らされてしまう可能性があるため、できるだけ低くしておきましょう。他のローンを利用していたら、借り換えをする前に完済しておくことをお勧めします。

【2】他の金融機関に申し込む

金融機関によって審査基準が異なるので、一度減額されても、他の金融機関に申し込めば希望額を融資されるかもしれません。信用情報に問題があったり、他にローンを組んでいたりしなければ、複数申し込んでみましょう。

【3】 フラット35で借り換えをする

転職により勤続年数や収入に不安がある場合でも、フラット35であれば希望額を融資される可能性があります。また、担保評価が低くても、フラット35であればそれだけで減額承認されることはありません。ただし、フラット35には金利が高めに設定されているというデメリットがあります。フラット35で借り換えをする際には、この点を留意しておきましょう。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿