はじめての住宅ローン

せっかく年収アップしたのに、ダメなの?

勤続年数が短くても住宅ローンの審査に通る方法

新井智美

CFP®/1級ファイナンシャル・プランニング技能士

住宅ローンを組むためには審査を通過する必要がありますが、その審査項目の一つに「勤続年数」があります。今回は、勤続年数が短い場合における住宅ローン審査への影響や、審査を通過できるケースについて紹介します。

勤続年数が短いと住宅ローンは組みづらい?

審査項目の中には「転職歴」という項目もあり、もし契約者が転職したばかりという場合は、住宅ローンを組みにくいといわれています。それでは、なぜ勤続年数が短いと住宅ローンが組みづらくなるのか、その理由について紹介します。

01勤続年数が短いと住宅ローンが組みづらくなる理由

住宅ローンを契約する際に、お金を貸す金融機関側は契約者が住宅ローンの返済をすることが可能かどうかを審査します。転職したばかりの場合や勤続年数が短い場合は、「収入の安定性が低いと判断される」「今後の収入アップの見込みが判断できない」といった理由から住宅ローン審査に通りにくいといわれています。

住宅ローン契約者へお金を貸す金融機関は、契約者の貸し倒れのリスクを回避するため、契約者の「勤続年数」を重要視する傾向があります。

勤続年数が短く、転職した回数が多い場合などは、新しい職場によっては年収が減る可能性もあるため審査に通過しない可能性もあります。

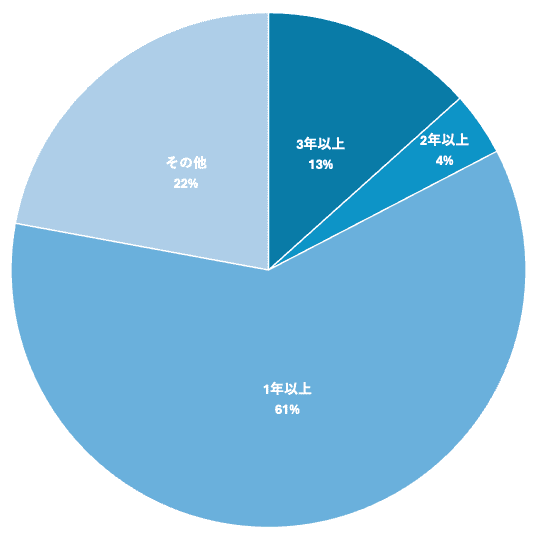

一方で、勤続年数が長い場合は昇給などによる給料アップも見込まれるため、収入も安定すると判断できます。実際には勤務年数1年以上を申し込みの条件として設定している金融機関が半分以上を占めていることが分かります。

審査において金融機関が求める勤続年数

出典:国土交通省「令和4年度 民間住宅ローンの実態に関する調査 結果報告書」(p.32)を基に筆者作成

転職したばかりで住宅ローン審査に落ちる理由は、継続的かつ安定的な収入が見込めないと判断された場合で、契約者の勤続年数は金融機関にとって重要な審査項目となっております。

02住宅ローンの審査時に勤続年数・勤務先はどう評価される?

キャリアアップのための同業種への転職などの場合は、勤続年数が短くても審査時に有利に働くこともあるようです。

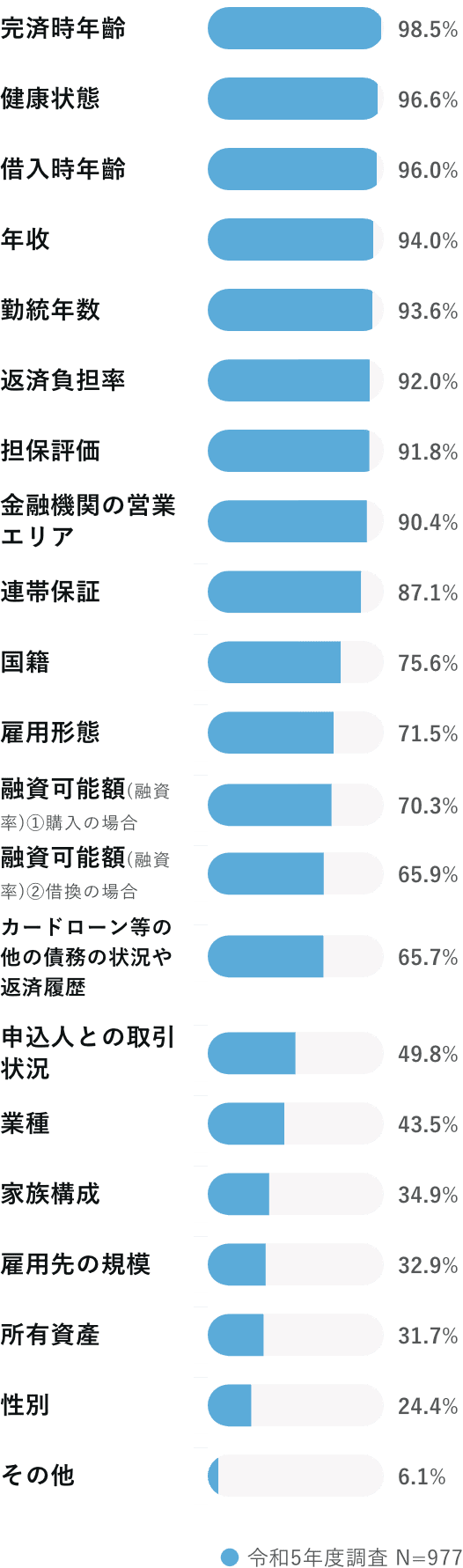

重視度が増している審査項目

出典:国土交通省「令和5年度 民間住宅ローンの実態に関する調査結果報告書」

「重要度が増している審査項目」における職業に関する内容をみると、勤続年数が93.6%と高い割合を占め、そして雇用形態(71.5%)、業種(43.5%)、雇用先の規模(32.9%)と続きます。

つまり、審査に通るためには、「勤続年数が長く、正社員で雇用されていること」が重視されると考えられます。

とはいえ、勤続年数が短くても、公務員や大手上場企業に勤務している場合は、住宅ローンを借りやすいとされているのは事実です。また、過去に転職を行っている場合でも、キャリアアップのための同業種への転職であれば、審査時に有利に働くケースもあります。

勤続年数が短い場合でも住宅ローンが組める場合はあるの?

勤続年数が短い場合は住宅ローンを借りることが難しいと前述しましたが、住宅ローンが組めるケースもあります。では、具体的にどのような場合なら勤続年数が短くても住宅ローン審査に受かるのでしょうか。

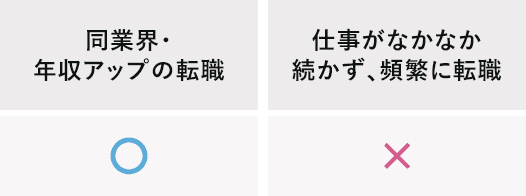

03同業界・年収アップの転職

住宅ローン審査で金融機関がチェックする際には、契約者がどのような転職をしてきたかについても確認されます。仕事がなかなか続かず、頻繁に転職をしてきているといったケースの場合は、審査時にマイナスポイントとなってしまいますが、一方でスキルアップによる転職の場合は審査時に有利になることがあります。

転職に対する審査時の評価

スキルアップの場合は収入が上がる可能性が高く、継続して転職先に在籍する可能性が高いと判断されます。

スキルアップの場合は、たとえまた将来に転職することがあったとしても、継続して安定収入が見込める可能性が高く、住宅ローンの返済が可能であると判断されやすいといいます。年収の推移がスキルアップによって上がっていれば、金融機関側の貸し倒れリスクも低いと判断されるでしょう。

転職先の業界や職種に一貫性がある場合は、専門分野のスキルや経験が活かされる可能性が高いため、好印象を持たれやすいといいます。

逆にまったく違う業界や職種への転職の場合では、収入が安定できないと判断されやすくなるでしょう。

04グループ会社への転職

もしグループ会社や関連会社へ転職した場合は、金融機関によっては転職と見なさない可能性もあります。ただ、会社の規模が小さいグループ会社や関連会社への転職の場合は、収入アップの可能性が見込めず、金融機関の印象は悪くなる可能性がありますので注意が必要です。

勤務先の会社の要請などにより、グループ会社に転籍といったケースは、実質的には同じ企業に勤続しているものと判断されることが多いといいます。

住宅ローンを検討している方で、もしグループ会社に転職したばかりという方は、転職と判断されるかどうか、金融機関に確認する必要があります。

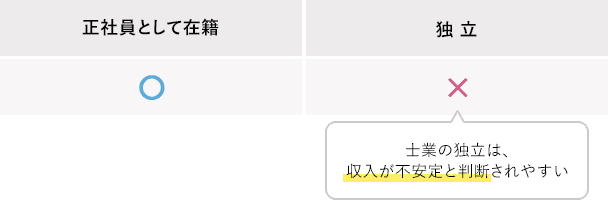

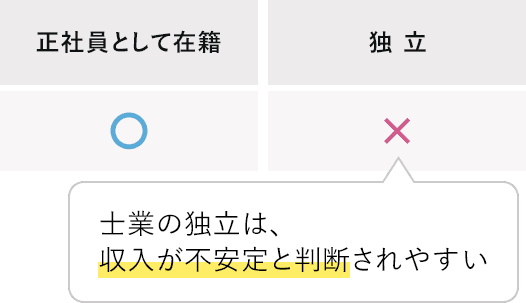

05士業など

転職して勤続年数が短くても、「士業」への転職の場合においては、金融機関の印象が良くなる可能性があります。

士業とは、弁護士や税理士、公認会計士などを指しており、弁護士として弁護士事務所に正社員として在籍している場合などは、住宅ローンの審査も通りやすくなるでしょう。

しかし、一方で注意したいのが「独立」の場合です。

士業の独立の場合は、安定した収入を得られる可能性が不確定と判断されやすく、金融機関によってはあまりいい印象を持たれない場合があります。

士業への転職に対する審査時の評価

社会的地位が高いと思える職業であっても、個人事業主の場合は安定性が見込めず、審査時に不利になる可能性もあります。弁護士として独立し、代表として働いている場合は、事業年数など、実績についての基準を満たすことも条件として加わることを覚えておきましょう。

06その他

転職後に住宅ローン利用を検討している方は、たとえ有利な転職の場合でも、転職している回数が多い場合などは、金融機関からの信頼を得にくくなる可能性があります。

転職した会社の規模が大きい、転職により年収が増加した場合でも、1年後ごとに何社も転職していては、収入が安定して継続されるのか、判断がつきにくくなります。ヘッドハンティングなどで転職した場合でも、転職スパンについては注意する必要があります。

転職先の評価として、財務内容がいい場合は、勤続年数が短くても住宅ローン審査時に有利になりやすくなりますので、転職先の判断材料として金融機関に伝えるのもおすすめです。

転職の内容によっては、住宅ローン審査において不利になる場合と有利になる場合がありますが、PRポイントがある場合は積極的に伝えることを意識しましょう。

07転職直後に住宅ローンを組む場合に必要になる書類は?

転職直後に住宅ローンを申し込む場合、通常よりも必要書類が多くなります。具体的には以下の書類が必要です。

- 転職先の雇用契約書もしくは採用通知書

- 年収見込証明書

- 転職後の給与明細

- 職務経歴書

必要な書類は申込先の金融機関によって異なります。事前にどのような書類が必要なのかを確認し、準備しておきましょう。

勤続年数が理由で審査に落ちた場合の対策は?

「フラット35」など勤続年数の設定がない住宅ローンや、勤続年数の合算など、住宅ローンの勤続年数が条件に満たない場合の対処法について紹介します。

08フラット35を利用する

住宅ローンを検討している方なら、フラット35という名前を聞いたことがあるかもしれません。フラット35とは、住宅金融支援機構と呼ばれる、独立行政法人が扱っている長期固定金利の住宅ローンの商品名のことをいいます。民間の銀行ではなかなか行っていない最長35年間の長期固定金利の住宅ローンを扱い、勤続年数の要件がないといった特徴があります。そのため、転職したばかりという方でも、フラット35なら勤続年数の要件を満たすことができるため、住宅ローンを組むことが可能になります。

フラット35を利用するための要件

| 固定期間 | 最長35年間 |

|---|---|

| 勤続年数 | 要件なし |

例えば、転職して1カ月という方や、契約社員や派遣社員などの非正規雇用の場合でも申込みができるため、一般の金融機関に比べると通りやすいといわれています。ただし、住宅ローンを利用するにあたっては、購入する物件にも一定の水準が求められます。そのため、契約者の審査と物件の審査基準の両方をクリアすることが求められます。

もし、これから一戸建てのマイホームを購入したいと考えている場合は、フラット35が設定している条件を満たした建物を建築すれば住宅ローンを組むことができます。しかし、建売住宅やマンション、中古物件の購入を検討している場合は、物件が基準を満たしているかどうかが重要なポイントとなり、ときには基準を満たすために、追加工事費用が発生するケースもあるようです。勤続年数が短くても、フラット35なら条件を満たすことになりますが、契約前に物件の条件についてもよく確認するようにしましょう。

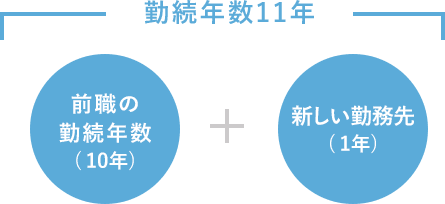

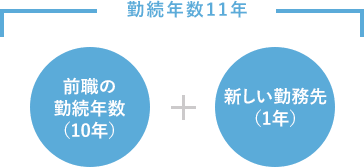

09前職の勤続年数と合算できないか相談する

同業種への転職の場合であったり、年収がアップしたり、資格職などへの転職の場合においては、前職の勤続年数と合算できる場合もあります。

もし前の勤務先を辞めて無職の期間が1カ月程度の場合は、勤続年数の合算が可能かどうか金融機関に相談しましょう。

例えば、前の勤務先に10年勤務し、その後新しい勤務先に1年勤務し年収が上がっているような場合は、勤続年数11年として審査を行ってもらえば、その分審査も通過しやすくなります。勤続年数1年と勤続年数11年とでは、審査に与える影響は全く異なります。

他にもキャリアアップのための同業種への転職や年収増加、資格職等への転職など、勤続年数を合算できる可能性がある場合は、住宅ローン申込時に審査担当者へ必ず伝えるようにしましょう。

また、こういった勤続年数の合算は、大手都市銀行よりも地方銀行の方が、融通が利きやすいといわれています。

勤続年数が合算できる可能性があるなら、大手都市銀行と合わせて、地方銀行や信用金庫などにも申し込んでみることをおすすめします。

勤続年数の合算

10返済負担率を抑える

住宅ローン以外の借り入れがある場合も審査に影響があるといわれています。なぜなら、金融機関は独自の返済負担率の基準を定めており、その基準を超える融資は行わないようにしているからです。

返済負担率とは、年収に占める住宅ローンを含む全ての借り入れの年間返済額の割合のことです。

返済負担率が高いと返済が困難になる可能性が高いと判断され、審査に通ることが難しくなります。他社からの借り入れがある場合は、なるべく完済しておくか、残債を減らしておきましょう。返済が難しい場合は、希望借入金額を少なくすることで返済負担率を抑えられます。

11信用情報を確認する

住宅ローンに限らず、金融機関はローンの審査において信用情報をチェックします。信用情報とは、現在利用しているローンやクレジットカードなどの利用状況のことです。

延滞などを起こした場合、信用事故情報として5~7年は信用情報機関に登録されてしまいます。審査の段階で信用事故情報が載っていることが分かった場合、審査に通ることは難しいと考えておきましょう。

信用情報が原因なのか不安に感じた場合は信用情報機関に対して情報開示の請求を行ってみましょう。原則本人でなければできませんが、インターネットで簡単に請求可能です。信用事故情報が載っていることが分かった場合、その登録が消えるまでは住宅ローンを含む各種ローンの申し込みは避けたほうが賢明です。

こんな場合はどうなる?勤続年数と住宅ローン

住宅ローンにおける勤続年数の審査は、通常の転職の場合と、契約者の意思とは関係なく転職を余儀なくされた場合とでは違うのでしょうか。会社都合の退職や自営業の場合について紹介します。

12勤務先が倒産した、会社都合の退職の場合

転職とは、キャリアアップや自己都合だけではなく、ときには働いていた会社が倒産してしまった場合に転職を余儀なくされたというケースも考えられます。

会社自体が倒産してしまった場合は本人の都合ではないため、審査時に考慮されるのではと考えがちですが、会社都合の退職は基本的には通常の転職と同じ扱いとなります。

また、金融機関によっては、住宅ローンの審査時に前職の会社名を書く必要がある場合もあります。会社が倒産してしまった場合は、会社名をただ書くだけではなく、倒産する前に転職したのか、倒産してから転職したのかなど理由を説明するようにしましょう。

リストラなど、会社都合で退職した場合は、転職をして少なくても1年以上継続して勤務し、住宅ローンの頭金に充てる自己資金を増やした上で住宅ローン審査を受ける方が、審査に通りやすくなります。

無理のない返済が可能かどうか、契約をするタイミングについてはしっかりと考えた上で決めるようにしましょう。

13自営業の場合

フリーランスや個人事業主、会社の経営者など、自営業者は経済状況によって収入に差が出る場合があります。また、病気やケガで事業がストップしてしまうというリスクも考えられるため、自営業者の住宅ローン審査では、「安定した収入が継続的に見込めるか」が特に重要視されるといいます。

長期間に渡る返済が可能かどうかについて、自営業の場合は会社員よりも審査基準のハードルが高いとされていますが、気になる勤続年数については、どうなのでしょうか。

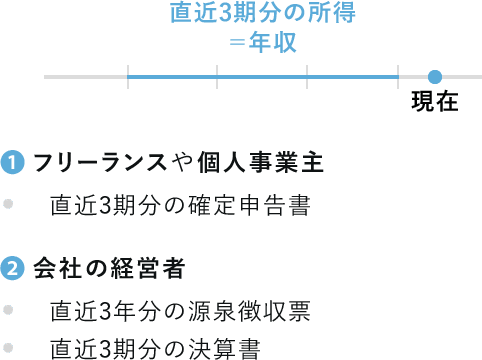

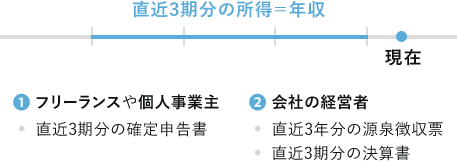

会社員は前年度の年収によって、住宅ローンの審査が行われますが、フリーランスや個人事業主などの自営業の場合は、直近3期分の「所得」を年収とみなし、審査されます。

フリーランスや個人事業主は、多くの金融機関において直近で3期分の確定申告書の提出が必要となり、会社の経営者の場合は本人の収入を証明する直近3年分の源泉徴収票、さらに3期分の決算書を提出しなければなりません。

直近3期分の収入を証明するために必要な書類

そのため、勤続年数については、営業年数として3年以上はもちろん、業績が安定していることが条件として求められます。会社員と比べると、自営業の場合は評価が厳しいことが多く、「事業継続性」という点において事業規模や事業年数などが審査されます。

14その他

勤続年数と住宅ローン審査の関係については、同業種への転職や転職後の収入アップ、専門資格を生かした転職においては、勤続年数が短くても有利に働くことがあるのは、前述した通りです。しかし、その場合は転職内容について証明できる資料を事前に準備することも大切なポイントとなります。

例えば、年収アップの場合は転職時の採用通知書や条件通知書、オファーレターなど、年収が記載されている書類を用意することで審査時の判断材料になるでしょう。せっかく経験を活かした転職で年収がアップしたとしても、金融機関側にその内容を提示することができなければ、審査時にマイナスとなってしまう場合も考えられます。勤続年数が短くても住宅ローンを組むことは可能ですので、あらかじめ提出書類についても準備するようにしましょう。

15主要銀行の勤続年数の基準

大手銀行の給与取得者の勤続年数および年収の条件

| 銀行名 | 勤続年数 | 前年度年収(税込) |

|---|---|---|

| みずほ銀行 | − | − |

| 三菱UFJ銀行 | − | − |

| 三井住友銀行 | − | − |

| りそな銀行 | 1年以上 | 100万円以上 |

| 三菱UFJ信託銀行 | 1年以上 | − |

| 三井住友信託銀行 | − | − |

| ろうきん | 1年以上 | 150万円以上 |

| JAバンク | 1年以上 | 150万円以上 |

大手銀行においては、申し込み条件の中に「勤続年数」を組み入れているところが多く、そのほとんどが1年以上となっています。

「勤続年数」や「前年度の税込み年収」の条件が記載されていない場合でも、「安定して継続した収入があること」はどの銀行でも条件に記載されていますので、それを証明できる書類を提出する必要があるでしょう。

りそな銀行は大手銀行の中でも、前年度税込み年収の基準を100万円以上としており、ほかの金融機関では150万円以上と設定しているなかで、審査難易度が低めに感じられる点が特徴です。

ネット銀行の給与取得者の勤続年数および年収の条件

| 銀行名 | 勤続年数 | 前年度年収(税込) |

|---|---|---|

| auじぶん銀行 | − | 200万円以上 |

| PayPay銀行 | − | 200万円以上 |

| ソニー銀行 | − | 400万円以上 |

| 楽天銀行 | − | 400万円以上 |

| イオン銀行 | 6カ月以上 | 100万円以上 |

| 新生銀行 | 2年以上 | 300万円以上 |

| アルヒ | − | ※ |

| 住信SBIネット銀行 | − | − |

※返済負担率が年収400万円以上の場合は35%、400万円未満の場合は30%以下であること

ネット銀行では、申込条件に「前年度の税込み年収」が記載されているところがほとんどです。

フラット35は返済負担率が基準になり、ネット銀行の中で勤続年数そして前年度税込み年収の基準を設けていないのは住信SBIネット銀行のみです。中にはイオン銀行のように勤続年数そして前年度税込み年収の基準を低めに設定しているところもあります。

SNSに投稿

関連キーワード