はじめての住宅ローン

スムーズに進む

ローン進行のコツ

教えます!

住宅ローン審査の結果が来ないときの対処法|

審査期間の目安と結果が遅れる理由も解説

新井智美

トータルマネーコンサルタント/

CFP/1級ファイナンシャルプランニング技能士

住宅ローンを申し込んだのに、なかなか審査結果の連絡が来ないことに不安を感じている方も多いでしょう。この記事では、審査結果が遅れる主な理由や結果が来ないときの対処法をを解説します。

Contents

- 事前審査と本審査にかかる期間の目安

- 審査結果の連絡が来ないときの対処法

- 住宅ローン審査に時間がかかる理由

- 住宅ローン審査結果待ちの期間における注意点

- 住宅ローン審査をスムーズに進めるための方法

- まとめ

- 住宅ローン審査連絡 Q&A

そもそも住宅ローン審査ってどれくらい時間がかかるの?

まずは住宅ローン審査にかかる平均的な期間を押さえましょう。

住宅ローンの審査結果が届くまでの一般的な目安は、事前審査で3日〜4日(長くても1週間程度)です。その後の本審査は通常、2週間ほどかかるといわれていますが、中には1カ月ほどかかる場合もあります。

住宅ローン審査の流れ(一般的な期間)

- 事前審査の結果は3〜4日、長くても1週間程度で届くことが多い

- 本審査は通常2週間ほどかかり、場合によっては1カ月かかることもある

審査結果全然こない…でも、あきらめなくて大丈夫!

審査の結果通知が来ないと不安になりますよね。ここでは審査の結果が来ないときの対処方法について解説します。

審査の申し込みをしてから2週間以上連絡が来ない場合や、追加書類の提出などで審査が長期化している場合は、担当者にこまめに状況を確認するようにしましょう。担当者が多忙で連絡が遅れているケースもあるため、気になる場合は遠慮なく問い合わせてみてください。

しかし、審査に長く時間がかかっているといって、審査に落ちたとは限りません。住宅ローンの本審査では、慎重な審査が行われていますので、追加で書類の提出を求められたり、物件情報や借入額が大きい場合などは審査に時間がかかったりしてしまうことが予想されます。それでは、どういう場合において、住宅ローンの審査に時間がかかってしまうのでしょうか。次章で詳しく紹介します。

- 申し込みから2週間以上連絡がない場合や審査が長期化している場合など、住宅ローン審査結果の連絡が来ないときは、担当者に状況を確認する

- 審査に時間がかかっているからといって、審査に落ちたとは限らない

どうしてそんなに

審査に時間が

かかるの?

住宅ローン審査が長引く理由を解説します。

住宅ローンの審査が長引く理由は、申込者側の事情だけでなく、金融機関側の状況によっても異なります。繁忙期による混雑や書類の不備といった理由から、複数のローンを抱えていたり借入金額が大きかったりすることによる返済能力の確認、さらに個人事業主や会社役員のように収入の確認に手間がかかる属性まで、さまざまな要因が審査期間に影響します。自分がどのケースに該当するかを把握しておくことで、審査への備えがしやすくなります。

審査が遅れる理由①:金融機関の繁忙期などによる混雑で審査が長引く

住宅の購入が集中しやすい3〜4月は、金融機関への申し込みも集中します。担当者の対応件数が増えることで、通常よりも審査期間が長くなる傾向があります。

審査が遅れる理由②:書類の確認・再提出が発生する場合

提出書類に不備があり、審査中に追加書類の提出を求められると、その間審査が一時的にストップするため、審査全体が長引く原因となります。

事前審査では、金融機関によっては本店と支店が協議しながら審査を進めるケースがあり、確認プロセスが複雑になることで追加書類が発生しやすくなります。また、個人信用情報機関からの資料取り寄せには約2週間かかる場合もあり、それだけで審査期間が大幅に延びることがあります。

本審査においては、支店・本店間のやりとりに加え、保証会社の承認も必要となるため、追加書類が発生した場合は三者間での確認作業が生じ、審査期間がさらに長くなります。追加書類の内容についてはあらかじめ担当者に確認し、早めに準備しておくことで、審査の長期化を防ぐことができます。

審査が遅れる理由③:複数のローンを受けている場合

住宅ローン以外にも、カーローンや教育ローン、カードローンなどの借り入れがある場合、金融機関は既存のすべての債務を踏まえたうえで返済能力を判断する必要があります。よって、確認すべき情報量が多くなるため、審査に時間がかかりやすくなります。

審査が遅れる理由④:借入金額が大きいなど返済能力の審査に時間がかかる

年収に対して借入金額が大きい場合、金融機関は返済能力をより慎重に審査するため、審査期間が長くなる傾向があります。

審査が遅れる理由⑤:個人事業主・会社役員などである場合

個人事業主や会社役員は、収入の安定性を確認するために審査に時間がかかりやすいです。会社員であれば源泉徴収票などで収入を比較的簡単に確認できますが、個人事業主や会社役員の場合は事業の決算内容も審査対象となるため、確認すべき書類や項目が多くなります。さらに、経費控除後の所得が少ない場合は返済能力の判断が複雑になるため、審査により慎重な確認が行われ、結果として審査期間が長引く傾向があります。

なお、審査基準は金融機関によって異なるため、自身の属性や条件に合ったローンを選ぶことが重要です。契約社員・派遣社員・転職直後の方でも利用できるローンも存在するため、事前に各金融機関の基準を確認するようにしましょう。

- 3〜4月の金融機関の繁忙期は申し込みが集中し、住宅ローン審査が長引きやすい

- 書類不備による追加確認や、個人信用情報機関からの資料取り寄せが発生すると、その間、審査が止まり、全体が長引く

- カーローンや教育ローンなど複数の借り入れがある場合、確認すべき情報量が増えるため審査に時間がかかる

- 年収に対して借入額が大きいほど返済能力の確認がより慎重になり、審査期間が長くなる傾向がある

- 個人事業主・会社役員は決算内容も審査対象となり、経費控除後の所得が少ない場合など判断が複雑になるため審査が長引きやすい

審査結果待ちの間のNG行動は?

住宅ローン審査結果待ち中にやってはいけない行動を押さえましょう。

住宅ローンの審査は、事前審査・本審査・融資実行と段階を経て進みます。各審査の結果を待っている期間も含め、申込時点の状況が変化すると審査結果に大きな影響を与えることがあります。事前審査を通過していても、本審査で否決されるケースもあるため、融資実行までの期間中は一貫して、新たな借り入れや転職・退職、クレジットカードの解約・新規申し込みに注意が必要です。

住宅ローン審査中のNG行動①:新たな借り入れ

審査中に自動車ローンや教育ローンなど新たな借り入れをすると、返済比率が上昇し、希望額での融資が難しくなることがあります。また、ローンという名称ではなくても、クレジットカードのリボ払いや分割払いも借り入れと同じ扱いとなるため注意が必要です。新居用の家具・家電を分割で購入するケースも見落としがちなNG行動の一つです。さらに、審査期間中はローンや各種支払いの延滞にも普段以上に注意しましょう。クレジットカードの引き落とし口座の残高不足など、ちょっとした延滞でも信用情報にマイナスの記録が残る可能性があります。大きな買い物や借り入れは、融資実行後に行うことをおすすめします。

住宅ローン審査中のNG行動②:転職・退職

審査中に転職や退職をすると、勤続年数がリセットされるだけでなく、収入の安定性に疑問を持たれてしまいます。多くの金融機関では勤続年数を審査項目の一つとしており、1年以上を目安とする金融機関も多くあります。転職したばかりの場合はこの基準を満たせなくなるケースがあります。

たとえ年収がアップする転職であっても、審査期間中は避けることが賢明です。退職や転職など買主側の事情変更が融資否決の原因とみなされる場合、売買契約時に付けていた「ローン特約」の適用可否をめぐってトラブルになる可能性もあります。どうしても転職したい場合は、融資実行が完了してから行うようにしましょう。

住宅ローン審査中のNG行動③:クレジットカードの解約・新規申し込み

審査期間中は、クレジットカードの解約や新規申し込みも控えることをおすすめします。

新規のクレジットカード申し込みを行うと、信用情報機関に照会履歴が残ります。短期間に複数の照会が記録されると、審査上慎重に見られる可能性があります。また、既存のクレジットカードの解約やキャッシング枠の変更は、状況によって審査への影響が異なるため、手続き前に申込先の金融機関へ確認すると安心です。使っていないカードを整理しようとする気持ちはわかりますが、解約によって与信枠の構成が変わり、審査に影響することがあります。クレジットカードに関する変更や手続きは、融資実行後に行うのが安全です。

- 審査結果の待機期間中に注意すべきNG行動の一つが新たな借り入れ。リボ払い・分割払いや新居用家具・家電の分割購入も見落としがちな落とし穴で、「ローン」でないからと油断せず借り入れと同じ扱いとして注意が必要

- 転職・退職は勤続年数のリセットや収入安定性への疑念につながるため、年収アップの転職であっても審査期間中は避け融資実行後に行うべき

- クレジットカードの新規申し込みや解約は照会履歴の蓄積や与信枠の構成変化により審査に影響するため、いずれも融資実行後まで控えるのが安全

あなたはどっち?スムーズに進む人の特徴。

通過する人の特徴をつかみ、事前に準備をすることが大切です。

これまで見てきたように、審査が長引いたりNG行動を避けたりすることも重要ですが、そもそも審査に通りやすい状況を整えておくことが最大の近道です。住宅ローンの申込基準や審査基準を満たしていれば、審査に通る可能性も高くなり、逆に審査基準を満たせない何らかの問題があれば、落ちる可能性も高くなります。

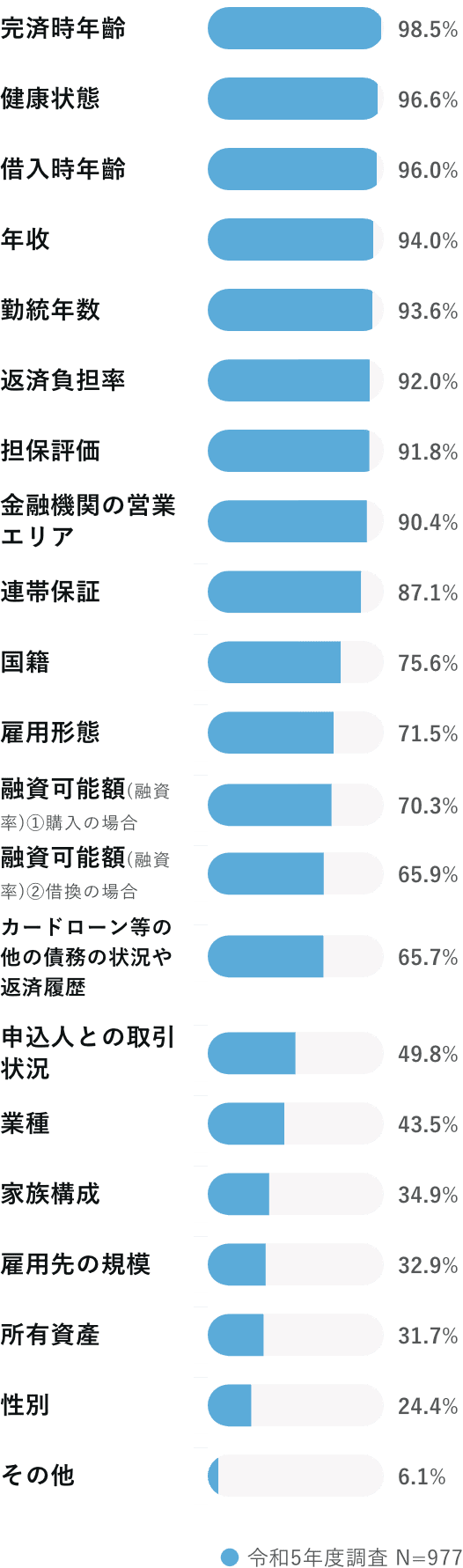

住宅ローン審査基準と通りやすい人の特徴

住宅ローン審査をスムーズに進めるためには、まず審査基準を把握しておくことが重要です。一般的な審査基準としては、返済完了時の年齢が70〜80歳以下、勤続年数3年以上の正社員、返済負担率30〜35%以内などが条件として設定されています。また、契約者の健康状態についても厳しく審査され、団体信用生命保険(団信)への加入が難しいと判断された場合は、融資を受けられなくなるケースもあります。

出典:国土交通省「令和5年度 民間住宅ローンの実態に関する調査結果報告書」

これらの基準を踏まえると、審査に通りやすいのは、大企業の社員や公務員など収入が安定しており、自動車ローンなどの借り入れがなく、クレジットカードの延滞記録もない方といえます。審査基準を満たしているかどうかが、審査通過の大きなポイントになります。

自分に合った住宅ローンを探すことがスムーズな審査につながる

審査基準は金融機関ごとに異なるため、自分の条件に合ったローンを選ぶこと自体が、審査をスムーズに進めるうえで重要なポイントです。例えば、健康上の理由で団信への加入が難しい場合は、団信が任意加入のフラット35が選択肢になります。フラット35とは、住宅金融支援機構が提供する住宅ローンサービスのことです。

また、年収300万円以下・契約社員・派遣社員でも利用できるローンも存在します。まずは各金融機関の審査基準を事前に確認し、自分に合ったローンを探して申し込むようにしましょう。

無理のない資金計画をたてることも重要

そのほかにも住宅ローン審査をスムーズに進めるには、長期的に返済し続けられる資金計画を立てることも重要です。金利がなるべく低いタイプを選ぶことや、毎月の返済可能額・年収をもとに返済額を試算するなど、将来にわたって無理のない返済計画を組むようにしましょう。住宅ローンを扱う金融機関は多数あるため、条件を比較したうえで最適なローンを選ぶことをおすすめします。

必要書類を事前にそろえておく

書類の不備は審査を長引かせる大きな原因のひとつです。事前審査・本審査それぞれで必要な書類を把握し、早めに準備しておきましょう。

事前審査で必要な書類

事前審査では、売買契約締結前に返済能力や希望借入額の融資可否が審査されます。必要書類は、収入証明書(源泉徴収票など)・身分証明書(運転免許証など)・物件資料(登記簿謄本・間取り図など)の3点が基本です。

なお、事前審査の内容は本審査に引き継がれるため、申込後に状況が変わると追加書類の提出や審査結果への影響が生じることがあります。

本審査で必要な書類

本審査では、事前審査で提出した書類をコピーではなく、原本で用意するものが多くなります。加えて、購入物件の売買契約書の写しも必要です。金融機関によっては住民票・印鑑証明書・実印による押印を求められることもあるため、印鑑登録がまだの方は事前に手続きを済ませておきましょう。

申し込み前にやっておきたい2つの事前準備

審査基準や必要書類などを理解した確認したうえで、申し込む前に、クレジットカードと個人信用情報の2点を事前に整えておくと、審査通過の可能性が高まります。

住宅ローン審査の事前準備①:クレジットカードの整理

住宅ローン審査の意外な落とし穴といわれているのが、クレジットカードのキャッシング枠です。クレジットカードにはキャッシング機能があり、たとえ利用していなくても所有しているだけでお金を借りているとみなされる場合もあります。住宅ローンを申し込む前に、使っていないクレジットカードは解約し、キャッシング枠があるカードについては、キャッシング枠を外していくことで審査における影響を減らすことができます。

住宅ローン審査の事前準備②:個人信用情報の確認

住宅ローンの審査に落ちる理由として最も多いといわれているのが、個人信用個人情報の内容です。個人信用情報とは、所有しているクレジットカードやローンの支払い遅延や延滞など、過去の金融取引に問題があった場合に記載される情報のことをいいます。

中でも見落としがちなのが携帯電話の分割払いです。携帯電話の契約をする際に、携帯電話本体の購入代を分割払いにする方も多いでしょう。その場合は、本体代はローン扱いとなり、もし請求日に振り込まれなかった場合は支払い延滞とみなされます。仮にクレジットカード払いにしていた場合も、残高不足で引き落としができない場合はその内容が個人信用情報に記録されることになります。

個人信用情報に不安な方は、日本信用情報機構(JICC)・シー・アイ・シー(CIC)・全国銀行個人信用情報センター(KSC)の3機関に開示請求を行い、事前に内容を確認しておくことをおすすめします。

もし問題のある記録が残っていた場合は、支払いができなかった経緯について説明できるようにしておきましょう。支払いが資金不足などで難しかった場合は、頭金などの自己資金を用意するか、個人信用情報の登録期間である5年を過ぎてから改めて申し込みを検討するという方法もあります。

金融機関によっては個人信用情報の対応は異なりますので、あくまで住宅ローンの申し込みをする際の準備として、一度確認してみるようにしましょう。

審査が不安な方はまずはWEBで簡単に審査申し込みするのがおすすめ

審査に不安を感じた人は事前審査を受けることをおすすめします。不安なまま物件探しをすると、物件を決めてから、ローンが組めないことが発覚するケースも考えられます。

『スゴい速い住宅ローン審査』は、添付書類も不要で今すぐ申込むことができます。審査に不安な方へ保証会社の保証をプラスした保証審査や、お得な金利で早く借りたい方への審査(金融機関による事前審査)を提供しているため、おすすめのサービスとなっております。

- 住宅ローン審査をスムーズに進めるには、返済完了時の年齢・勤続年数・返済負担率・健康状態といった審査基準を事前に把握し、自分がどの条件を満たしているかを確認することが重要

- 審査基準は金融機関ごとに異なるため、健康上の理由や雇用形態など自分の状況に合ったローンを選ぶこと自体が審査通過への近道になる

- 書類不備は審査を長引かせる主な原因のため、事前審査・本審査それぞれで必要な書類を早めに把握・準備しておくべき

- 申し込み前の事前準備として、使っていないクレジットカードの解約・キャッシング枠の解除と、信用情報機関への開示請求による個人信用情報の確認を行っておくと審査通過の可能性が高まる

- 審査に不安がある場合は物件探しの前に事前審査を受けておくことで、ローンが組めないまま物件を決めてしまうリスクを避けられる

-

そもそも住宅ローンとは何ですか?

-

住宅ローンとは、住宅や土地を購入する際に手元の資金だけでは足りない場合に利用するローンです。物件価格は多くの場合数千万円以上となるため、10年以上の長期間にわたって返済していくことになります。金融機関は、契約者が返済義務を全うできるかどうかを審査したうえで融資を行います。

-

住宅ローンの審査はどんな種類がありますか?

-

住宅ローンの審査には、事前審査と本審査の2種類があります。審査基準は金融機関によって異なるため、まず各金融機関の基準を把握したうえで、自分に合ったローンを選ぶことが大切です。

まずはネットで簡単に住宅ローン審査申し込みを

これから住宅ローンを選ぶ人は、事前審査結果が早くわかるWEBサービスがおすすめです。『スゴい速い住宅ローン審査』は、添付書類も不要で今すぐ申込むことができます。審査に不安な方へ保証会社の保証をプラスした保証審査や、お得な金利で早く借りたい方への審査(金融機関による事前審査)を提供しているため、おすすめのサービスとなっております。

-

審査結果の連絡が来ない時どうする?

-

申し込みから2週間以上連絡がない場合は、担当者に状況を確認しましょう。連絡が遅れているからといって、審査に落ちたとは限りません。書類の不備や追加提出、借入金額が大きい場合など、審査に時間がかかる理由はさまざまです。審査期間中は、新たな借り入れや転職・退職、クレジットカードの解約・新規申し込みなどのNG行動も避けるようにしましょう。

-

事前審査には何日かかる?

-

事前審査は3〜4日(最長1週間程度)、本審査は2週間ほどが目安ですが、場合によっては1カ月かかることもあります。繁忙期や書類の不備、複数のローンを抱えているケース、個人事業主・会社役員など属性によって審査に時間がかかりやすくなります。

事前審査を急ぐ場合はWEBで簡単に事前審査を

『スゴい速い住宅ローン審査』は、添付書類も不要で今すぐ申込むことができます。審査に不安な方へ保証会社の保証をプラスした保証審査や、お得な金利で早く借りたい方への審査(金融機関による事前審査)を提供しているため、おすすめのサービスとなっております。

まとめ

住宅ローンの審査結果がなかなか届かないときは、まず担当者に状況を確認することが大切です。審査に時間がかかっているからといって、必ずしも落ちているわけではありません。繁忙期による混雑や書類の不備、複数の借り入れや借入額の大きさなど、さまざまな要因が審査期間に影響しているだけの場合も多くあります。

結果を待っている間も、新たな借り入れや転職・退職、クレジットカードの操作といったNG行動には十分注意が必要です。審査をスムーズに通過するためには、審査基準を事前に把握したうえで自分に合ったローンを選び、必要書類を早めに準備しておくことが重要です。また、申し込み前にクレジットカードの整理や個人信用情報の確認を済ませておくことで、審査通過の可能性をさらに高めることができます。

まずは気軽に動き出してみることが、マイホーム実現への第一歩です。『スゴい速い住宅ローン審査』なら、添付書類不要でWEB上からすぐに申し込みができます。審査に不安を感じている方も、ぜひ一度試してみてください。

住宅ローンをスムーズに借りられるコツについて解説しました。

審査の種類や準備書類などを抑えてしっかりと準備しましょう。

また本文内でも紹介した『スゴい速い住宅ローン審査』などWEBで簡単に、結果がすぐにわかるサービスもあります。

物件が決まっていなくても使えるサービスとなっているため、有効に活用してスムーズに住宅ローンを借りられるようにしましょう。

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- 探し方 事前審査と本審査にかかる期間の目安

- 有利な条件 審査結果の連絡が来ないときの対処法

- 審査準備 住宅ローン審査に時間がかかる理由

- 審査遅延 住宅ローン審査結果待ちの期間における注意点

- 審査遅延 住宅ローン審査をスムーズに進めるための方法

- 審査遅延 まとめ

- 住宅ローン審査連絡 Q&A 住宅ローン審査連絡 Q&A

- 期間の目安 住宅ローンの探し方

- 時間がかかる理由 審査が通りやすい人

- 進める方法 しておきたい事前準備