はじめての住宅ローン

住宅ローンを組むなら

転職する前?後?

転職が住宅ローンの審査や返済に与える影響―借り入れ前と返済中の注意点―

下澤一人

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

住宅ローンを利用するためには、金融機関によって行われる審査に通過する必要があります。審査の際に重視される項目の一つが「勤続年数」です。

転職すると住宅ローンが組みづらくなるってホント?

金融機関にとって勤続年数は「住宅ローンの返済が滞らないか」を判断する上で重要な材料となります。

01転職直後に住宅ローンを組みづらくなる理由

住宅ローン利用時に受ける審査では、転職直後の場合は特に厳しくチェックされる可能性があります。これは審査項目である「勤続年数」が「少ない」と判断されるためで、収入のリスクを考慮しているからだといえるでしょう。一般的には、勤続年数が長いほど安定して収入が得られる傾向が強いといわれています。ですので、住宅ローンを組むタイミングと転職のタイミングは慎重に検討するのが得策といえます。特に以下の場合は転職の際に住宅ローンを組みづらくなると考えられます。

住宅ローンを組みづらくなるケースとその理由

ケース1:頻繁に職場を変えている場合

(理由)収入が不安定と判断されるため

ケース2:勤続年数2~3年が融資の条件と設定されている場合

(理由)転職直後の場合は条件を満たせない

住宅ローンの審査では収入の安定性が重要視される傾向にあります。転職したばかりの方に対して、金融機関は「転職してもまたすぐに離職してしまうリスクがある」と考えます。お金を貸す金融機関側が審査の際にマイナス面を考慮することから、転職直後の場合は住宅ローンが組みづらいとされています。

また、転職直後は直近の1ヶ月の収入を元に年収が計算されます。つまり、賞与があったとしても反映されません。そのため、勤続年数が1年以上ある場合と比べ、審査の基準となる年収が低く算定されてしまう点に注意しなければなりません。なぜなら、年収が低いと返済能力の面で劣ると判断され、最終的な借入可能額も低くなってしまうからです。

そこで、転職後しばらくは審査を受けるのではなく、頭金を蓄える期間に充てることをおすすめします。頭金が貯まる頃には仕事も落ち着き、資金計画を作りやすくなっているのではないでしょうか。そうなれば、理想的な状況で住宅ローンの契約に臨めます。

02転職直後でも住宅ローンを組める場合

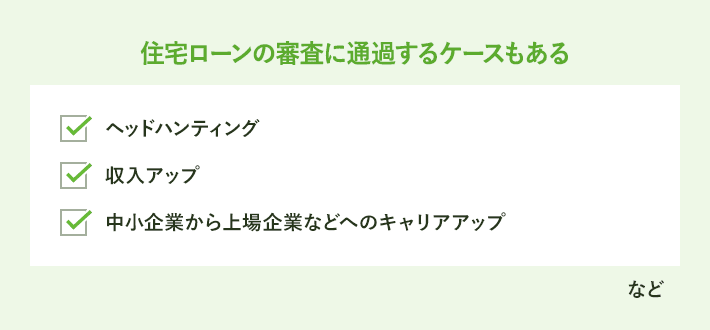

転職直後の場合、住宅ローンを組むことが一般的には難しいと前述しましたが、たとえ転職したとしても、その理由がキャリアアップによる収入の増加が目的だった場合などは、住宅ローンの審査に通過するケースもあります。

転職直後の場合、職歴書などの提出を求められる場合があります。その際は、ヘッドハンティングや資格を生かした同業種への転職など、収入面にとって有利な記載がある場合は、仮に転職歴が多かったとしても、審査にはプラスに働くこともあるようです。

具体的には、グループ会社間での転籍もしくは出向である場合です。その場合、転職ではなく人事異動の一環として判断されます。

他にも、同じ業界に転職し、キャリアアップができていると判断されれば、審査に不利にはなりません。ただしそのためには、キャリアに一環性があり、キャリアアップのために計画的に転職を行っていると判断される必要があります。

さらに、金融機関によっては申込条件のなかに勤続年数の基準を設けていない所もありますので、そのような金融機関に申し込むことで、住宅ローンが利用できる可能性もあります。

逆に、もし契約者が退職理由などで明確な説明ができない場合は、金融機関側から「将来の収入が安定しない」と判断されてしまいます。住宅ローンは長期間に渡ってローンを返済していく制度ですので、職歴書の提出を求められた際は、キャリアアップの転職の場合などプラス面でのアピールを積極的に行うことが大切です。

また、キャリアアップの転職以外にも、あらかじめ十分な頭金を用意しておくことや、万が一の場合に備えて住宅ローンの返済を続けられる貯蓄を持っていることも、審査時は有利に働きます。配偶者の収入でローンの返済をすることができるか、転職した会社は信用がおける会社であるかなど、金融機関側が納得のできる条件を用意することが賢明といえるでしょう。

03転職直後に住宅ローンを利用する方法

どうしても転職直後に住宅ローンを申し込む必要がある場合もあります。そのようなときには、以下の対処法を考えてみましょう。

勤続年数の要件がない住宅ローンに申し込む

住宅ローンの申込条件は金融機関によって異なります。多くの金融機関が年収や勤続年数の条件を明記していますが、なかには年収や勤続年数の基準を設けていない金融機関もあります。

そのような金融機関を探して申し込むことで、住宅ローンを組める可能性がありますので、各金融機関の申込条件を確認してみましょう。

たとえば、みずほ銀行や三井住友銀行では、申込条件に年収や勤続年数の基準は設けられていません。また、ソニー銀行では年収の基準は設けられているものの、勤続年数の縛りはありません。このような金融機関を探して申し込むことにより、住宅ローンを利用できる可能性が高くなります。

フラット35の利用

フラット35の申込要件は以下の通りです。

- 申込時の年齢が満70歳未満であること

- 日本国籍であること(永久許可もしくは特別永住者を含む)

そのほか、返済負担率や購入する物件が住宅金融支援機構の定める基準に当てはまることなどの要件はありますが、収入や勤続年収は要件に入っていません。

フラット35は物件の審査を重視している特徴から、民間の金融機関と比べて申込条件が緩やかに設定されているため、転職直後でも申し込めます。

頭金を準備する

転職直後でも、まとまった資金があり頭金にあてることができるなら、審査に通過できる可能性が高くなります。もちろん申込条件を満たす必要がありますが、頭金を用意することで借入金額を少なくでき、その後の返済負担を抑えられるメリットもあります。

勤続年数の条件を満たすまで待つ

勤続年数の条件は金融機関によって異なりますが、多くが2年もしくは3年となっています。勤続年数の条件に満たない場合は、急いで物件を購入するのではなく条件を満たせるまであえて待つという方法もあります。条件を満たせないのであれば「今は購入するタイミングではない」と考え方を変えることも大切です。条件を満たせるまでに自己資金を貯めて頭金を用意できれば、審査にも通りやすくなるでしょう。

04勤続年数が短い人はネット銀行の利用を検討する

ネット銀行では、勤続年数よりも収入能力を重視した審査が行われる傾向にあります。実際、ネット銀行の申込条件には勤続年数の要件を求めないところが多くみられます。

主なネット銀行と勤続年数の要件

| auじぶん銀行 | 不要 |

|---|---|

| 住信SBIネット銀行 | 不要 |

| SBI新生銀行 | (自営業者のみ)業歴2年以上 |

| PayPay銀行 | 不要 |

| イオン銀行 | ・給与所得者:6ヶ月以上 ・会社経営者、個人事業主:事業開始後3年 |

| ソニー銀行 | 不要 |

ただ、ネット銀行は金利が低い反面、対面での相談が難しいため審査が厳しめになる傾向があります。そのため、収入条件などを確認したうえで慎重に申込むことをおすすめします。

05勤続年数の虚偽の申告は絶対にしない

審査に通りたいと思う気持ちが強く、勤続年数について虚偽の申告をしたとしても、その後の審査で必ずばれます。審査担当者としても虚偽の申告をした人に対して、お金を貸そうとはしないでしょう。

このように虚偽の申告は審査担当者からの信頼を失うなど審査に悪影響を及ばすばかりでなく、内容によっては詐欺とみなされる可能性もありますので、絶対に行わないようにしてください。

申込時には、勤続年数はもちろん、収入などの情報も全て正確に申告するようにしましょう。

じゃあ、転職する前に住宅ローンを組めば大丈夫?

転職直後は住宅ローンの審査に通りづらいことから、転職前に住宅ローンの契約をしようと考える方もいるかもしれません。確かに転職前で勤続年数が長い場合などは審査に通りやすいといえるでしょう。しかしその場合、いくつか注意してほしいことがあります。

06転職するタイミングや、転職前後での収入の差に注意!

転職が決まっている状態で住宅ローンを組む場合は、融資実行時や物件の引き渡しのタイミングも前職に在籍している必要があります。特に、新築マンションや注文住宅を購入する場合は、住宅ローンの審査から融資実行までの期間が長いため注意が必要です。

さらに、転職前に住宅ローンを組む場合に最も注意したいのが、転職前と転職後の収入の差です。転職することで年収が増える場合は住宅ローンの返済を無理なく行うことができますが、年収が減ってしまうようでは返済が滞ってしまいます。

具体的には以下のケースが考えられます。

- 転職後の手当がなくなり、手取り額が減少した

- 年収は変わらないものの賞与の割合が高く、毎月の収入は転職前よりも下がってしまった

これらのケースは転職してみないと気づかないことも多く、「こんなはずではなかった」と後悔することになります。そして、収入が減ってしまうことにより毎月の返済額が家計を圧迫する結果を招きかねません。住宅ローンが返済できなくなることがないよう、必ず転職後の収入条件を考慮したうえで、無理のない返済計画を立てるようにしましょう。

また、もし住宅ローンの審査中に転職などをする場合は、勤続年数・収入の内容が変更になるため、審査結果が影響を受けることになります。住宅ローン審査中や融資実行直後のタイミングで転職をするのは避けるようにし、返済がスタートして数カ月程度の余裕をもって転職をするのが賢明といえるでしょう。

07転職前に住宅ローンを組むメリット・デメリット

転職前に住宅ローンを組むメリットとは、融資を受けやすいという点です。一方で、以下のようなリスクがあることがデメリットになると考えられます。

転職前に住宅ローンを組むデメリット

- 転職後に収入が減ってしまった

- 転職後にすぐに離職してしまった

- 転職先の会社との間にトラブルが発生してしまった

転職前に住宅ローンを組むことができたとしても、場合によっては転職後に会社の都合などによって収入が減ってしまうことも考えられます。新しい会社が自分に合っているかどうか判断するのは難しく、なかには転職後すぐに離職してしまうというケースも考えられるでしょう。融資が受けられるというメリットのみを考えて転職前に住宅ローンを組むのではなく、新しい会社で数年働いた後で住宅ローンを組むという選択肢も考慮しましょう。

また、住宅ローンの審査では、事前審査に3~4営業日ほど、本審査に約1週間程度かかるのが一般的です。場合によっては、事前審査から本審査までトータルで1カ月程度かかることもあるため、審査を受けている間に転職をするというケースも考えられます。その場合は、勤務先に対しても審査を行っていますので、転職をしたら再度審査を受ける必要があります。審査の結果が出る前の転職は、避けたほうが無難といえるでしょう。

さらに、転職した場合は新しい会社に対し、住宅ローンの報告をする必要があります。返済中に金融機関から会社に連絡する可能性も考えられますので、それに備えて伝えておくようにしましょう。転職したのにも関わらず、報告を怠ってしまうと、何かしらのトラブルが起こる可能性も考えられます。中には転職したことを伝えたくないと考える方もいますが、住宅ローンは長期に渡って返済を行う制度です。その分金融機関とは長い付き合いになりますので、審査時に提出した情報に変更があった場合はなるべく伝えるようにしましょう。

住宅ローンの返済中に転職する場合はどんな手続きが必要?

毎月の返済さえ滞りなく行っていれば転職自体に問題はありません。ただし、もし住宅ローン控除を使用している場合には手続きが必要になります。

08住宅ローン控除を利用している場合に必要な手続き

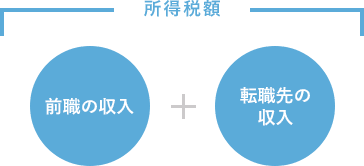

もし住宅ローン控除を利用し、住宅ローンを返済中の場合は手続きが必要です。年の途中で転職し、年末まで転職先で勤務した場合は、年末調整対象となるため、手続きは転職先で行います。この場合、所得税額は前職と転職先の両方の収入が合算されますので、転職先に前職の「源泉徴収票」を提出する必要があります。

年末調整の対象になる収入

手続きとしては、1年目に確定申告、2年目以降は勤務先で年末調整をしてもらうのが基本となります。年末調整で住宅ローン控除を受けるために必要な書類は3つあります。

年末調整で住宅ローン控除を受けるために必要な書類

- 税務署から自宅に送付される「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」(以下、「控除申告書」)

- 金融機関からの交付される「住宅ローンの残高証明書」

- 「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」(以下、「控除証明書」)

「3」の控除証明書は1枚のみであるため、2年目に年末調整を受ける際に、すでに前職の勤務先に提出しています。ここで注意したいのが、上記の書類は、平成22年以前に住宅を購入した人が対象となる提出書類であることです。つまり、平成22年より前から住宅ローン控除対象の住居に住んでいる方で転職した場合は、「3」の控除証明書がすでに前職に提出されているため、改めて転職先に再提出する必要があります。その場合は、税務署に再発行の申請をすることで、発行手続きを行うことができます。

再発行の手続きは簡単で、「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書」を作成し、住んでいる地域を管轄している税務署に持参、もしくは郵送で申請手続きを行うだけです。書類には印鑑、身分確認書が必要となり、郵送の場合は自宅の住所宛の切手を貼付した返信用封筒を同封するようにしましょう。

以上の手続きを行い、再発行された控除証明書と、「1」と「2」の書類を転職先へ提出すれば、年末調整によって引き続き住宅ローン控除を受けとることができます。

また、平成23年以降に住宅を購入した方の場合ですが、「1」と「3」の書類がセットとなっており、確定申告をした翌年度にまとめて税務署から送付されてきます。転職した場合は手元にある未使用の証明書兼申告書を転職先に提出することで、年末調整を行うことができます。

住宅ローン返済中に転職したときはどうすればいい?

住宅ローン返済中に転職したときには、金融機関へ報告しましょう。また、審査中の転職には注意が必要です。

09金融機関への報告が必要

住宅ローン返済中に転職した際には、借り入れている金融機関に転職したことを伝えておきましょう。金融機関との金銭消費貸借契約書にも、転職した際にはその旨を報告しなければならないと記載されているケースが多く見られます。

転職したからといって借入額や返済期間などに影響はありません。

10転職は金融機関にばれる?ばれた時はどうなる?

返済中に転職を行い、それを報告しなかったからといって金融機関にばれることは基本的にありません。ただ、金融機関が何らかの理由で勤務先に問い合わせた際に転職したことが金融機関に知られる可能性はあります。

ばれたからといって罰則があるわけではありませんが、契約書にて金融機関への報告が必要となっている以上、金融機関に知られる前に自分から報告するようにしましょう。

ただし、審査に通過して融資が行われる間に転職した場合には、再審査の対象となり、最終的に審査に通らないケースも考えられますので十分な注意が必要です。どうしても転職する必要があるなら、融資が実行された後、ある程度の返済期間を経てから行うことをおすすめします。

転職したら収入が減っちゃった…。そんな時の対処法をご紹介!

借り入れ先の金融機関に相談することで、返済期間を延長したり、月々の支払い額を一定期間引き下げたりすることも可能です。転職をして収入が減ってしまった場合はまず以下の方法を試してみましょう。

11ボーナス返済額を変更する

住宅ローンで「ボーナス返済」を選んだものの、会社の都合でボーナスが出なくなったり少なくなってしまった場合などは、ボーナス返済を減額するか、もしくはボーナス分を毎月の返済額に上乗せする方法を選択するのがいいでしょう。

ボーナス返済は、上手に利用することで総返済額を大きく減らすことができる一方、ボーナスが見込めない場合はあまり賢明とはいえません。新たに住宅ローンを検討している場合は、ボーナス返済に頼るのではなく、毎月の返済額や利率などの条件を考慮し、内容を検討するようにしましょう。

12余裕があれば繰り上げ返済する

繰り上げ返済の種類と特徴

| 期間短縮型 | 返済額軽減型 | |

| 毎月の返済額 | 変わりなし | 軽減される |

| 返済期間 | 短くなる | 変わりなし |

| 特徴 | 住宅ローンの総返済額を減らせる | 月々の返済額の負担を減らせる |

転職の際に収入が減ってしまった場合でも、もし手元に自己資金があれば、繰り上げ返済を行うことで毎月の返済額の負担を減らすことができます。繰り上げ返済をすることで元金分の返済額が少なくなれば、その分利子も少なくなり、返済期間も短くなる効果が期待できます。

繰り上げ返済を行うことで手元資金が減るというデメリットはありますが、収入が減少する場合は当面の生活費を確保するという意味でも一定の効果があります。

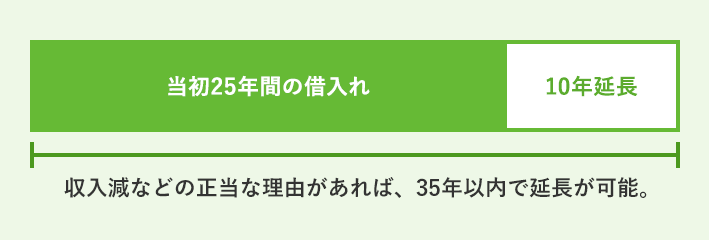

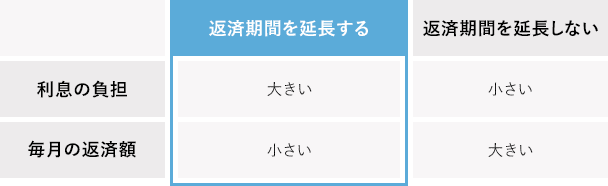

13返済期限を延長する

住宅ローンの返済期間を延長した場合

転職によって年収が減少し、さらに手元資金がなく繰り上げ返済が難しい場合は、住宅ローンの返済期間を延長する方法が考えられます。利用している金融機関によっては、返済期間を延長することができない場合もありますが、借入時から状況が変わったことを考慮し、金融機関が残りのローン返済額を考慮した上で、返済期間を延長してもらえる可能性があります。

デメリットとしては、返済期間が長くなったことで、利息の負担も増えるため、総返済額が増加することです。しかし、毎月の返済額が少なくなれば、生活の苦しさも軽減されます。利用している金融機関に返済期限を延ばすことが可能かどうか、まずは一度相談してみるようにしましょう。

返済期間を延長する場合としない場合との比較

SNSに投稿