5000万円の住宅ローンを組む際に必要な年収は?現実的な返済プランや注意点を解説

この記事では「5000万円の住宅ローンを組むために必要な年収」や「夫婦共働きで住宅ローンを借りるときの注意点」を中心に紹介していきます。

- 015000万円の住宅ローンは年収700万円以上が目安

- 年収倍率とは住宅購入費用が年収の何倍かを示す指標

- 年収倍率は年収の5~6倍が目安

- 返済負担率とは年収に対する年間返済額の割合のこと

- 返済負担率は年収の20~25%が目安

- 要点

- 025000万円の住宅ローンを組んだ場合、毎月の返済額はいくら?

- 返済期間別の毎月の返済額と総返済額一覧

- 金利タイプ別の毎月の返済額と総返済額一覧

- 要点

- 035000万円の住宅ローンを組む際の注意点

- 変動金利の場合、金利上昇によって返済額が増加する場合がある

- 収入合算やペアローンを使用した場合、夫婦どちらかの収入が減ったり離婚したりすると、返済が苦しくなることも

- 住宅ローン以外の支出も考慮が必要

- 要点

- 045000万円の住宅ローン返済では住宅ローン控除を活用する

- 05住宅ローン5000万円の返済額をシミュレーションしてみよう

- 06まとめ

- 075000万住宅ローン Q&A

- Q. 5000万円の住宅ローンは都市部だと一般的?

- Q. 借入期間は25年・30年・35年のどれを選ぶと有利?

- Q. 5000万円の住宅ローンで利息負担を抑えるには、どの金利タイプを選ぶべき?

- Q. 住宅購入時にはどんな税金や手数料が発生する?

015000万円の住宅ローンは年収700万円以上が目安

5000万円の住宅ローンを組むのに安心できる年収ラインは700万円からです。

国土交通省「令和6年度 住宅市場動向調査 報告書」によると、土地付き注文新築住宅の全国平均購入金額は6188万円で、三大都市圏平均は7364万円となっています。三大都市圏が全国平均より高い傾向にあるのは地価が高いからで、東京や大阪、名古屋でマイホームを購入する場合、5000万円以上の住宅ローンの借り入れが必要となるケースも多いでしょう。

そこで次の段落では、5000万円の住宅ローンに必要な年収の計算の方法を解説します。

年収倍率とは住宅購入費用が年収の何倍かを示す指標

まず、借入額に対する最適な世帯年収を知る目安として「年収倍率」が挙げられます。年収倍率とは住宅購入にかかる費用総額を世帯年収で割って算出する数値のことです。

年収倍率の計算式

年収倍率 = 住宅購入価額 ÷ 現時点での年収

年収倍率は年収の5~6倍が目安

住宅ローンの適正な年収倍率は5~6倍とされています。

住宅ローン借入額の上限は一般的に8倍とされています。たとえば、年収700万円の世帯なら、8倍の5600万円まで借り入れができる計算になります。ただし、実際には上限の8倍まで貸してくれるケースはあまり多くありません。

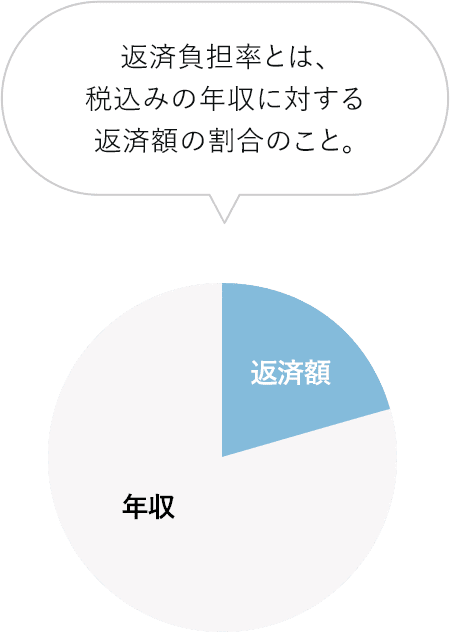

返済負担率とは年収に対する年間返済額の割合のこと

また、年収倍率と同様に意識しておきたいのが「返済負担率」。返済負担率とは、年収に占める住宅ローンを含むローンの年間合計返済額の割合を示す数値のことです。

返済負担率は年収の20~25%が目安

返済負担率は、基本的に20~25%が家計を圧迫せずに返済していける目安とされています。仮に30%を超えると毎月の返済が苦しくなるといわれているので、注意しましょう。

仮に以下の条件で試算してみます。

- 金利:0.375%(変動)

- 返済期間:35年

- 借入金額:5000万円

- 毎月の支払額:約13万円(年額156万円)

年収700万円の場合、返済負担率は22.2% = 156万円 ÷ 700万円 × 100となるので、適正な値の範囲内となります。それに対して、同じ条件で年収600万円の返済負担率は26% = 156万円 ÷ 600万円 × 100となるため、若干高めの数値です。

もしも、自動車ローンなどほかの負債がある場合には、実質的に返済負担率が30%を超える恐れも出てくる点は、留意しなければいけません。以上のことから、5000万円の住宅ローンを組む場合には、年収700万円以上あったほうが安心だといえます。

要点

- 5000万円の住宅ローンは、年収700万円以上が安心の目安

- 年収倍率は住宅購入額を年収で割る指標で、適正水準は5~6倍とされる

- 返済負担率は年間返済額が年収に占める割合で、20~25%が無理のない範囲

025000万円の住宅ローンを組んだ場合、毎月の返済額はいくら?

返済期間別の毎月の返済額と総返済額一覧

ここからは返済期間や金利タイプの違いで、実際にどれくらい毎月の返済額が変わるかシミュレーションしていくので、参考にしてください。

変動金利0.5%、ボーナス月での返済なしという条件で、5000万円の住宅ローンを組んだ際の毎月の返済額と総返済額の違いは下記のとおりです。

25年で住宅ローンを返済する場合

- 毎月の返済額:約18万円

- 返済総額:約5320万円

- 利息:約320万円

30年で住宅ローンを返済する場合

- 毎月の返済額:約15万円

- 返済総額:約5385万円

- 利息:約385万円

35年で住宅ローンを返済する場合

- 毎月の返済額:約13万円

- 返済総額:約5451万円

- 利息:約451万円

表のとおり、借入期間が長くなればなるほど、同じ条件でも支払う総利息が増えることが分かります。借入期間25年と35年では、総額で約130万円(約1.4倍)も多く利息を支払わなくてはいけません。

仮に年収800万円の人であれば、借入期間25年のローンを選び毎月約18万円返済しても、返済負担率は27% = 年間返済額216万円 ÷ 年収800万円 × 100です。変動の低金利で住宅ローンを組むことを検討している人ほど、将来的な金利上昇リスクに備えるためにも、できるだけ借入期間を短くすることをおすすめします。

金利タイプ別の毎月の返済額と総返済額一覧

次に借入額5000万円、借入期間35年(ボーナス月での返済なし)という条件で、金利タイプ別に総返済額や月々の返済額の違いを下記にまとめてみました。

全期間固定型・金利1.080%で住宅ローンを返済する場合

- 毎月の返済額:14万3014円

- 総返済額:6011万円(うち利息分1011万円)

10年固定型・金利0.525%で住宅ローンを返済する場合

- 毎月の返済額:13万345円

- 総返済額:5476万円(うち利息分476万円)

変動型・金利0.375%でで住宅ローンを返済する場合

- 毎月の返済額:12万7049円

- 総返済額:5337万円(うち利息分337万円)

上表からは、金利差が毎月の返済額と総返済額に与える影響が大きいことが分かるでしょう。シミュレーションの条件で計算すると、全期間固定型だと支払い総利息が1000万円を超えてしまいました。利息の支払いを少しでも減らしたいなら、契約時点での金利が低くなりがちな変動金利を選んだ方がよいといえます。ただし変動金利には、後述する通り「金利上昇によって毎月の支払額が上がるリスク」があり、高額な借り入れは特に大きな影響を受ける恐れがあることを忘れてはいけません。

要点

- 返済期間が長くなるほど毎月の返済額は下がる一方、総利息は大きく増える

- 金利タイプの違いで総返済額は大きく変わり、利息を抑えたいなら低金利の変動型が有利だが金利上昇リスクには注意が必要

035000万円の住宅ローンを組む際の注意点

住宅ローンを利用することで、自己資金だけでは購入できない金額のマイホームを手に入れることができます。しかし住宅ローンはあくまでも負債なので、多くの金額を借りるほどリスクも大きくなることは理解しておきましょう。そこで、まずは5000万円の住宅ローンを組むときの注意点について解説していきます。

変動金利の場合、金利上昇によって返済額が増加する場合がある

住宅ローンの利用を考えるにあたって、気を付けておきたいのが「金利上昇リスク」です。住宅ローンを借りる際、金利タイプとして主に固定金利と変動金利があり、一般的に変動金利の方が低めに設定されています。そのため変動金利は、契約締結後に金利が上昇しなければ固定金利に比べて毎月の返済額を抑えられる点がメリットです。

ただし、そのメリットは同時に「金利が高くなると固定金利より総返済額が増える可能性がある」というデメリットも持っています。一般的に景気が良くなると消費者の購買意欲が増大し、その結果、企業における資金需要も高まることから市場金利は上がると考えられるので、変動金利で住宅ローンを組んでいる人は返済額が増える恐れが高くなります。

たとえば、5000万円の住宅ローンを0.375%の変動金利で借り入れしていた場合、毎月の返済額は12万7049円です。このケースで金利が大幅に上昇して仮に1.750%になると、毎月の返済額は3万2239円増の15万9288円になってしまいます。

また、変動金利の住宅ローンの多くは毎月の返済額の見直しは5年に1回(5年ルール) で、さらにそれまでの返済額より1.25倍以上にしてはいけないという決まり(125%ルール)があります。しかし、金利の見直しは半年ごとに行われる点には気を付けましょう。

たとえば毎月の返済額が12万円で、内訳が「利息8万円、元本4万円」だったとします。ところが半年ごとに行われる支払利息の見直しにより、返済額が変わらないまま「利息10万円、元本2万円」になるケースがあるということです。このまま5年に1回行われる返済額の見直しの前に金利上昇が続くと、利息の支払いだけで毎月の返済額を超える可能性があります。

利息の支払いが毎月の返済額を超えた部分を「未払利息」と呼び、このままでは元本が1円も減らないばかりか未払利息が負債として毎月溜まる結果となってしまいます。金利上昇の影響は借入金額が少ないほど軽くなるので、5000万円のような高額な住宅ローンを変動金利で組む場合には、特に留意しておかなくてはいけません。

対応策としては、「返済期間をできるだけ短くする」「余裕があれば繰り上げ返済をする」など、毎月の返済における元金部分の割合を高めていくことが重要です。

収入合算やペアローンを使用した場合、夫婦どちらかの収入が減ったり離婚したりすると、返済が苦しくなることも

5000万円という比較的高額な住宅ローンを組む場合、利用者にはそれなりの年収が求められます。状況によっては「収入合算」や「ペアローン」の利用を考えている人もいるのではないでしょうか。収入合算とは、共働き夫婦や親子など複数人の収入を合算して1つの住宅ローンを借り入れる方法で、主に単身の年収だけでは契約できない場合に利用されます。

収入合算には1つの債務に対して、夫も妻もそれぞれが全額の債務を負う「連帯債務型」と、夫婦のどちらか一方が債務者となり、もう片方が連帯保証人となる「連帯保証型」があり、民間の金融機関では、多くが連帯保証のみの取り扱いになっています。

連帯債務型の場合は、一緒に借り入れをするイメージになるため、主債務者が住宅ローンの契約者であり、その返済が滞った場合にだけ保証人が返済する義務を負う「連帯保証」とは、本質的に異なります。

一方、ペアローンは夫婦それぞれが別々の住宅ローンを組む方法です。たとえば、5000万円のペアローンを組んだ場合、夫が3000万円、妻が2000万円のローンをそれぞれ独立した形で組むケースなどが挙げられます。1つの住宅ローンを共同で返済する場合は収入合算、別々にお金を借りて返済する場合はペアローンだと考えれば違いがわかりやすいでしょう。

| 単独 | ペアローン | 収入合算 | ||||||

|---|---|---|---|---|---|---|---|---|

| 連帯保証型 | 連帯債務型 | |||||||

| 契約本数 | 1本 | 2本 | 1本 | 1本 | ||||

| 契約上の立場 | 債務者 | 非債務者 | 債務者 | 債務者 | 主債務者 | 連帯保証人 | 主債務者 | 連帯債務者 |

| 所有権 | ◯ | × | ◯ | ◯ | ◯ | × | ◯ | ◯ |

| 住宅ローン控除 | ◯ | × | ◯ | ◯ | ◯ | × | ◯ | ◯ |

| 団信加入 | ◯ | × | ◯ | ◯ | ◯ | × | ◯ | △ |

収入合算やペアローンのメリットとしては、1人だけでは利用できない高額な住宅ローンが組めるようになるほか、住宅ローン控除を2人分受けられる点が挙げられます。住宅ローン控除は1件につき住宅ローン残高4000万円が上限(認定長期優良住宅や認定低炭素住宅は5000万円)なので、それ以上の資金を借りる予定であれば大きなメリットになるはずです。

ただし、収入合算そしてペアローンのいずれにしろ、夫婦どちらかの収入が減った場合でも毎月同じ金額を返済しなければいけない点は注意しましょう。ペアローンは形式上、夫婦別々のローンですが、お互いが連帯保証人になるケースがほとんどなので、夫婦どちらかの収入が減っても毎月返済しなければいけない金額は事実上同じです。

また、万が一住宅ローンが残っている途中で離婚した場合は、家を売却して得た利益を折半しローン残債の返済にあてるか、どちらかが住み続けて住宅ローンを単独契約へ変更することになります。単独契約に変更する場合、離婚した時点でいくら残債があるかにもよりますが、一般的に5000万円というローンは高額なので金融機関はリスクが高いと判断して審査のハードルは高くなりがちです。仮に審査が通ったとしても毎月の返済額は高くなり、それまでに比べて返済が厳しくなることは理解しておきましょう。

住宅ローン以外の支出も考慮が必要

住宅の購入および住宅ローンを組むときには、住宅の価格および住宅ローン以外に、以下の様な費用も考慮しておかなければなりません。

住宅購入時にかかる支出

- 印紙税(不動産売買契約締結時)

- 不動産会社に支払う仲介手数料

- 所有権設定もしくは移転登記にかかる登録免許税

住宅購入後にかかる支出

- 不動産取得税

- 固定資産税

- 住宅の維持費用 など

住宅ローン契約時にかかる支出

- 融資手数料

- 保証会社に支払う保障料

- 火災保険料、地震保険料

- 抵当権設定登記にかかる登録免許税 など

これらの費用は購入する住宅の種類や借入金額、また利用する住宅ローンを取り扱う金融機関によって異なりますが、100万円程度のまとまった金額になることもあります。

住宅ローンを組む際には、これらの費用を考慮したうえで、資金計画そして返済計画を立てることが大切です。

要点

- 変動金利は低金利で返済を抑えられる一方、金利上昇時に返済額が増えるリスクが高く、特に高額ローンでは影響が大きい

- 金利上昇リスクに備えるため、返済期間短縮や繰上返済などで元本を確実に減らす工夫が必要

- 収入合算・ペアローンは高額ローンを組みやすいが、収入減や離婚時に返済が苦しくなる可能性がある

- 住宅の価格および住宅ローン以外にも、各種税金や手数料などで合計100万円規模の支出が発生することもあるので注意

- 住宅ローンは負債であり、借入額が大きいほどリスクが増すため、総額と返済力のバランスを冷静に判断することが重要

045000万円の住宅ローン返済では住宅ローン控除を活用する

5000万円の高額な住宅ローンを組む場合は、住宅ローン控除を上手く活用しましょう。収入合算のうち連帯債務型で住宅ローンを組む場合は、夫と妻のそれぞれで借入金の負担割合を算出してから控除額を計算します。

たとえば、5000万円の住宅ローンを収入合算(連帯債務型)で組み、負担割合が夫70%、妻30%だったとします。この場合で年末の住宅ローン残高が4900万円だと仮定すると、住宅ローン控除で申請できる年末残高は夫3430万円(4900万円 × 70%)、妻1470万円(4900万円 × 30%)です。住宅ローン控除後の1~10年目の控除額は「年末の住宅ローン残高 × 1%」(最大40万円)」なので、上記の条件を当てはめると夫34万円、妻14万円が所得税や住民税から控除されます。

住宅ローン控除は所得控除ではなく、あらかじめ算出された税額から差し引く税額控除の対象なので、控除されたお金をそのまま住宅ローンの返済に回すのもおすすめです。

ペアローンの場合は、それぞれが組んでいる年末時点での住宅ローン残高を基に算出しますが、計算式自体は収入合算(連帯債務型)のときと同じです。ただし、収入合算(連帯債務型)と違ってペアローンの契約は夫と妻の2本になるので、借入時の事務手数料などの諸費用は単純に2倍にとなる点は押さえておきましょう。

05住宅ローン5000万円の返済額をシミュレーションしてみよう

自分の状況にあった借入希望額で住宅ローンを組むと、毎月の返済額がどれくらいになるかを知りたい人はサイト内の「毎月の返済額シミュレーター」を試してみてください。

住宅購入にあたって、自分がいくらまで住宅ローンが利用できるのかを確認しておくことは非常に大切です。

「物件を決めたけど、実は購入できるだけの住宅ローンを組むことができなかった!」といった失敗をすることなく、購入にあたってどのくらいの初期費用を用意する必要があるのか、また返済計画に無理がないかを理解したうえで、候補に挙げている物件の中から購入可能なマイホームを効率良く探すことができます。

「スゴい速い住宅ローン審査」なら、オンラインで事前審査の申し込みまで可能です。通常事前審査に必要な添付資料は不要。最短15分で審査結果を確認することが出来ます。非常に便利なサービスとなっていますので、ぜひ利用してみることをおすすめします。

06まとめ

5000万円の住宅ローンは、年収倍率5~6倍・返済負担率25%以内を目安に、年収700万円前後が安心ラインです。変動金利は返済が軽い一方で金利上昇リスクがあり、繰上返済などで元本を減らす備えが必要です。夫婦で借りる収入合算やペアローンは借入額を増やせますが、どちらかの収入減に弱いため慎重に検討しましょう。初期費用など100万円規模の支出も発生するため、総額を見据えて資金計画を立てることが大切です。住宅ローン控除も活用し、控除分を返済に回すことで負担を抑えられます。

075000万住宅ローン Q&A

Q. 5000万円の住宅ローンは都市部だと一般的?

A. 国土交通省の調査では、三大都市圏の土地付き新築住宅の平均価格が7364万円と高く、都市部では5000万円以上のローンが必要になるケースが多いとされています。地域の地価水準によって、必要な借入額が大きく変わる点は押さえておくと安心です。

Q. 借入期間は25年・30年・35年のどれを選ぶと有利?

A. 同じ5000万円のローンでも、返済期間が長いほど利息負担が増えます。25年返済と35年返済では総支払利息に約100万円の差が出るため、金利上昇が不安な人ほど短めの返済期間を選ぶと総返済額を抑えやすくなります。

Q. 5000万円の住宅ローンで利息負担を抑えるには、どの金利タイプを選ぶべき?

A. 利息の支払いを少しでも減らしたいなら、契約時点での金利が低くなりがちな変動金利を選んだ方がよいといえます。さらに変動金利は、金利次第で毎月の返済額も固定より軽くなるため、初期の返済負担を抑えながら総支払額を少なくしたい人に向いています。

Q. 住宅購入時にはどんな税金や手数料が発生する?

A. 売買契約の印紙税、仲介手数料、登録免許税、火災保険料、保証料など、購入前後とローン契約時の支払いが重なります。物件・金融機関によって差はありますが、合計で100万円規模になる場合があり、ローンとは別に現金支出を用意しておく必要があります。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿

関連キーワード