はじめての住宅ローン

返済期間を短くする?

毎回の返済額を減らす?

住宅ローンの繰り上げ返済で損をしないための賢い利用法

川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

今回は繰り上げ返済の特徴や、利用する際に損をしないための方法とその考え方を紹介します。

繰り上げ返済には2つのタイプがある?

それぞれ特徴があるので資金や目的によって上手に選びましょう!

01タイプとそれぞれの特徴

自己資金に余裕ができた場合などは、通常の返済とは別で住宅ローン残高の一部を繰り上げて返済することができます。これが繰り上げ返済です。

繰り上げ返済は行う時期が早いほど利息や期間を短縮できる!

繰り上げ返済には主に2つのタイプがあります。

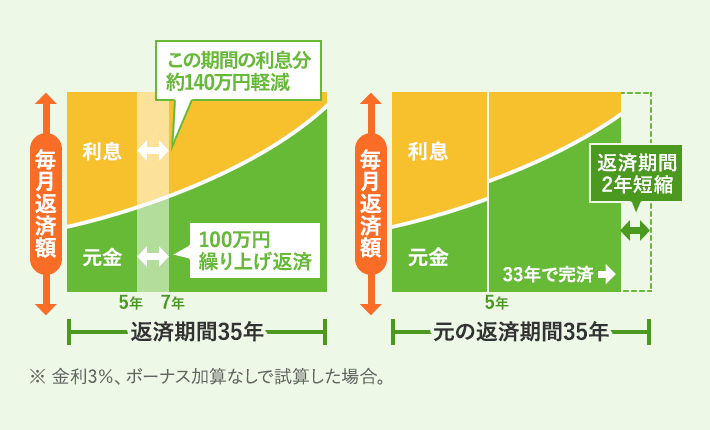

- 返済期間短縮型

- 毎回の返済額は変えずに、残りの期間を短くする返済方法

- 返済額軽減型

- 残りの期間は変えずに、毎回の返済額を少なくする返済方法

一般的には返済期間を短くする「返済期間短縮型」を利用する方が多いようです。

02返済期間短縮型

返済期間短縮型の繰り上げ返済をした場合、毎月の返済額はそのままですが、返済期間が短くなるため、短縮された期間に支払う予定だった利息分が軽減されることになります。同じタイミングで返済額軽減型の繰り上げ返済を行った場合と比較すると、利息軽減効果は返済期間短縮型の方が大きいという特徴があります。

例えば、住宅ローンの借入金額が3000万円で、適用される金利が全期間固定で1.5%だとします。最初は返済期間を35年間と設定してローンを組み、途中で返済期間短縮型の繰り上げ返済をすると仮定します。金額は100万円です。

繰り上げ返済額:100万円の場合

| 返済済み 年数 |

節約できる利息 短縮できる期間 |

|---|---|

| 1年 | 約65万円 1年5カ月 |

| 2年 | 約55万円 1年4カ月 |

| 3年 | 約44万円 1年3カ月 |

| 4年 | 約24万円 1年1カ月 |

| 5年 | 約7万円 11カ月 |

※知るぽると「【しっかり】繰り上げ返済シミュレーション ─ 今すぐシミュレーションしてみよう! ─ 資金プランシミュレーション」で試算

この条件で概算した場合、返済を開始してから1年後に繰り上げ返済をした場合の利息軽減効果は約65万円、5年後の場合は約55万円、10年後の場合は約44万円となります。

定年までに住宅ローンを完済したい方におすすめ!

借入時の条件によっては定年後まで返済が続く場合があります。退職金などでまとめて返済するという選択をする方もいるかもしれませんが、転職などをしていた場合は想像していた退職金がもらえないという可能性もあります。

また、退職金をローンの返済に充ててしまうと、老後の生活資金に影響を与える可能性もあります。繰り上げ返済を行なって定年までに確実に完済できるようにしたい場合は「返済期間短縮型」を選びましょう。

03返済額軽減型

以下の条件に当てはまる場合はこちらの方法を検討するのがいいでしょう。

こんな方におすすめ!

- 家計を見直して、子どもの教育費や生活費などに充てたい方

- 金利上昇によって増えた毎月の返済額を減らしたい方

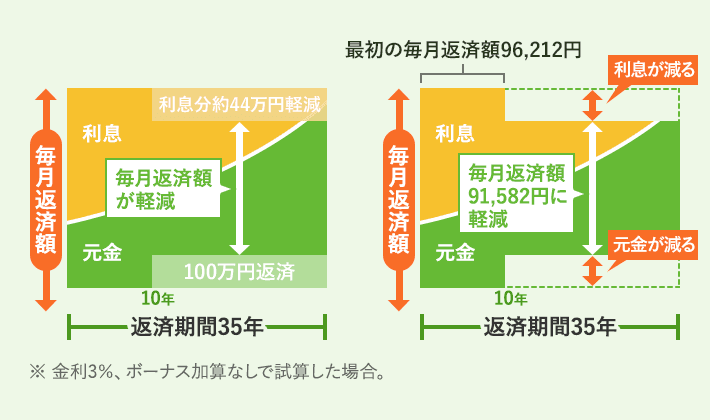

住宅ローンの返済中に支出が増えたり収入が減ったりと、家計の変化によって負担が大きくなるというケースが出てくるかもしれません。支出を少しでも抑えたい場合は、「返済額軽減型」の繰り上げ返済を行うことで家計への負担を軽減することができます。

また、変動型や固定期間選択型のローンの場合、金利の変動によって毎月の返済額が増えてしまうことが考えられます。「返済額軽減型」の繰り上げ返済を行うことで金利が高くなる前と同水準で返済することが可能になり、支出を抑えることができます。

042つのタイプの効果を比較

実際にシミュレーションを行い、返済期間短縮型と返済額軽減型を比較してみましょう。例えば、借入金額3000万円で返済期間35年、固定金利1.5%で借り入れ、さらに返済済み年数は10年で、100万円を繰り上げ返済した場合の結果は以下の通りです。

減らせる利息と短縮できる期間

| 返済期間 短縮型 |

返済額 軽減型 |

|

|---|---|---|

| 利息 | -約44万円 | -約20万円 |

| 期間 | -1年3カ月 | – |

| 毎月 返済額 |

9万1855円 | 8万7844円 (-4011円) |

※知るぽると「【しっかり】繰り上げ返済シミュレーション ─ 今すぐシミュレーションしてみよう! ─ 資金プランシミュレーション」で試算

返済期間短縮型の方が利息軽減効果は大きいですが、毎月の返済額が減りかつ利息軽減効果がある返済額軽減型も経済的負担を減らすメリットがあるといえます。家計に合わせて選択しましょう。

繰り上げ返済はいつ行うのがベター?

どのタイミングで繰り上げ返済を行えば、より効果的に返済額を減らせるのでしょうか?

05繰り上げ返済と住宅ローン控除をシミュレーションして比較

繰り上げ返済を行う上で注意していただきたいのが、住宅ローン控除との関係です。住宅ローンの控除額は年末時の残高の0.7%までと設定されているため、繰り上げ返済を行うことで年末時点での住宅ローン残高も少なくなり、戻ってくる額も少なくなります。

そこで、繰り上げ返済と住宅ローン控除をシミュレーションし、どちらが経済的負担を減らせるのか比較してみましょう。例えば、借入金額3000万円で返済期間35年の場合、結果は以下の通りです。

金利が1.5%の場合

1年目から年間50万円を10年間繰り上げ返済した場合

| 住宅ローン控除の総額(A) | 234万円 |

|---|---|

| 利息軽減額(B) | 246万円 |

| 合計(A+B) | 480万円(+29万円) |

繰り上げ返済せず、住宅ローン控除を優先した場合

| 住宅ローン控除の総額(A) | 262万円 |

|---|---|

| 利息軽減額(B) | 189万円 |

| 合計(A+B) | 451万円 |

借入金額が多かったり金利が高かったりする場合は、早い時期に繰り上げ返済をすることで負担を軽減することができます。一方で以下のように金利が低い場合などは、住宅ローン控除の適用期間中に繰り上げ返済を行わなくてもいいケースがあります。

金利が0.675%の場合

1年目から年間50万円を10年間繰り上げ返済した場合

| 住宅ローン控除の総額(A) | 230万円 |

|---|---|

| 利息軽減額(B) | 100万円 |

| 合計(A+B) | 330万円 |

繰り上げ返済せず、住宅ローン控除を優先した場合

| 住宅ローン控除の総額(A) | 257万円 |

|---|---|

| 利息軽減額(B) | 78万円 |

| 合計(A+B) | 335万円(+5万円) |

利息軽減効果は繰り上げ返済の方が高いものの、住宅ローン控除効果は繰り上げ返済を行わない場合の方が高いことが分かります。このように低金利の場合は繰り上げ返済のメリットが少なくなる可能性がありますので、事前にしっかりとシミュレーションをしましょう。

※あくまでシミュレーションによる試算であり、実際の金額とは異なる場合があります。

これまで1%の控除率で計算していた人も、2022年からの税制改正により、控除額に影響が出る人もいるでしょう。そのため再度計算して、繰り上げ返済したほうがよいのかどうか判断が必要です。

繰り上げ返済するときは何に気を付ければ良いの?

「急な出費」と「住宅ローン控除の適用要件」に気をつけましょう!

06繰り上げ返済は家計のことをよく考えて判断することが大切

急な出費があった場合に備えてある程度は貯蓄をしていないと、家計が苦しくなってしまうことも考えられます。そのため、生活費や教育費などを考慮して繰り上げ返済を行う必要があります。

また、繰り上げ返済を行った結果、住宅ローンの返済期間が10年未満になってしまった場合、住宅ローン控除が適用されなくなってしまいます。住宅ローン控除がなくなることで家計の負担が大きくなり、収入面で不安を抱える可能性もあります。生活が苦しくならないよう、繰り上げ返済のメリットとデメリットの両方を考慮した上で長期的な資金計画を立てるようにしましょう。

07繰り上げ返済 Q&A

繰り上げ返済とは?

繰り上げ返済とは通常の返済とは別に、住宅ローン残高の一部を繰り上げて返済することを指します。残りの返済期間を短縮する「返済期間短縮型」と毎月の返済額を減らす「返済額軽減型」の2種類あり、家計に合わせて選択することが重要です。

詳細は「繰り上げ返済には2つのタイプがある?」をご覧ください。

繰り上げ返済と住宅ローン控除、どっちがお得?

自分の借り入れ状況では、どちらが経済的負担を減らせるのか比較することが重要です。

借入金額が多い場合や金利が高い場合は、早い時期に繰り上げ返済をする方が負担を軽減できますが、金利が低い場合などは、住宅ローン控除の適用期間中に繰り上げ返済しない方がいいケースもあります。

詳細は「繰り上げ返済と住宅ローン控除をシミュレーションして比較」をご覧ください。

SNSに投稿

関連キーワード