はじめての住宅ローン

60歳以上でも住宅ローン、実は借りられる?

60歳からでも住宅ローンは組める?主なローンの種類やリスクを解説

新井智美

CFP®/1級ファイナンシャル・プランニング技能士

年齢が高くなるほど返済が難しくなることを恐れ、マイホームをあきらめてしまう人も多いでしょう。しかし近年ではさまざまなサービスが登場し、60歳からでも住宅を購入することが可能です。60歳から住宅購入を考えている人に向けて、住宅ローンの組み方や注意点について解説します。

60歳で住宅ローンは組める?組んだ方がいい?

60歳からでも住宅ローンを組むことは不可能ではありません。

0160歳から住宅ローンは組める?

結論からいうと、60歳からでも住宅ローンを組むことは不可能ではありません。しかし、多くの金融機関では完済時年齢を「80歳未満」に設定しているため、返済期間は最長20年程度となり、審査のハードルは高くなっています。とはいえ、退職金などをまとめて住宅購入に充てることも、老後の生活資金を考えると慎重な判断が必要です。

60歳の現実的な借入額

60歳で住宅ローンを組む場合、無理のない借入額の目安は年収300万円・20年返済で1,600万円程度です。ただし、返済期間中に年金生活へ移行することを見据え、毎月の返済額が家計を圧迫しないよう慎重な計画が不可欠です。なお、多くの金融機関では申込時の年齢に上限を設けている点も留意しておきましょう。

なお、2021年のデータによると60代で住宅を購入する際の住宅ローン借入金額や返済額などの平均値および中央値は以下のとおりです。

| 平均値 | 中央値 | |

|---|---|---|

| 借入金額 | 約588万円 | 0円 |

| 毎月の返済額 | 約7万円 | 6万円 |

| 借入期間 | 約23年 | 25年 |

| 完済予定期間 | 約19年 | 20年 |

要点

- 60歳からでも住宅ローンを組むことは不可能ではないが、完済時年齢「80歳未満」の制限により返済期間は最長20年程度となり、審査のハードルは高くなる。

- 無理のない借入額は、年収300万円・20年返済の場合で1,600万円程度が目安だが、年金生活を見据えた慎重な計画が不可欠である。

60歳からでも選べるローンはある?

60歳からの住宅ローンには、返済負担を抑えやすいものから、子どもと協力して長期返済を実現できる仕組みまで複数の選択肢があります。

0260歳から借りられる住宅ローンの種類

60歳からの住宅ローンには、返済負担を抑えられる「リバースモーゲージ型住宅ローン(リ・バース60)」、長期固定金利で安定した返済が可能な「フラット35」、子どもと返済を引き継ぐ「親子リレーローン」の3つが有力な選択肢として挙げられます。以下では、それぞれの仕組みと活用方法を解説します。

リバースモーゲージ型住宅ローンとは?

リバースモーゲージ型住宅ローンは、60歳以上を対象に自宅の資産価値を担保にして資金を借りるサービスです。金利は年2〜4%程度とやや高めで、融資限度額は担保評価額の50〜60%(長期優良住宅は55〜65%)が目安です。

最大のメリットは毎月の支払いが利息のみである点で、たとえば2,000万円を金利1.975%で借り入れた場合、毎月の支払いは3万2,915円にとどまります。

また、借りた資金は住宅購入・リフォームだけでなく、既存ローンの借り換えにも自由に使える点も魅力です。

「リコース型」と「ノンリコース型」

元金の返済時に担保物件を売却した際、売却額が残債を下回った場合に不足分を相続人が負担する「リコース型」と、不足分が生じても相続人が負担しなくてよい「ノンリコース型」から選択できます。ノンリコース型は金利がやや高いものの、相続時の精算が容易なため人気があり、2019年度の申込者のうち、約98%がノンリコース型を選択しています。どちらを選択すべきかは、ご自身の状況に合わせて決定しましょう。

| リコース型 | 債務が遺族に引き継がれる |

|---|---|

| ノンリコース型 | 債務が遺族に引き継がれない |

リバースモーゲージ型住宅ローンのデメリットやリスク

リバースモーゲージ型住宅ローンのデメリットは物件を担保にするという性質上、対象エリアは将来的な地価下落リスクが低い首都圏や関西圏といった主要都市に限られている点です。さらに、自宅を担保にするため、不動産市場の変動に合わせて定期的に担保評価が見直されます。仮に契約途中で担保評価が元本を下回ると、一括返済を迫られる恐れがある点は理解しておきましょう。

また、適用される金利プランについては変動型が多い点にも注意が必要です。変動金利であることから、金利の見直しがあった際には、利息分のみとはいえ毎月の支払額が変わりますし、金利上昇の際には支払いの負担が増加するリスクがあることも覚えておきましょう。

フラット35とは?

フラット35は、申込時の年齢が70歳未満であれば60歳からでも利用できる長期固定金利の住宅ローンです。ただし、60歳以上の場合、借入期間は「10年以上かつ80歳-申込時の年齢」が上限となるため、60歳で申し込む場合の返済期間は10〜20年に限られます。

加えて、返済額の条件として、年収に占める年間合計返済額の割合が30%以下(年収400万円未満の場合)あるいは35%以下(年収400万円以上)である必要があります。たとえば、65歳まで働いて年収300万円を確保した場合、年間返済額は90万円(毎月7万5,000円)以下が条件です。借入期間20年・金利0.475%・毎月の返済額7万円で試算すると、借入可能額は1,600万円程度となります。

ただし、住宅を取得すると固定資産税など所有に伴う出費も増えるため、借入可能額いっぱいの住宅を購入すると、その後の資金繰りに困る可能性がある点は注意してください。

親子リレーローン(親子リレー返済)とは?

親子リレーローンは、親子2世代でひとつの住宅ローンを返済していく仕組みです。親が高齢で単独では返済期間を長く設定できない場合でも、子どもを連帯債務者とすることで最長35年の借入期間を確保できる点が最大のメリットです。

返済の流れとしては、当初は親が返済を担い、親の死亡や退職などのタイミングで子どもが残債の返済を引き継ぎます。子どもの年齢や収入も審査の対象となるため、単独では借入額が不足しがちな60歳以上の親でも、子どもの返済能力を合わせることで借入可能額を増やせる点も魅力です。

一方、注意点として子どもはすでに自分名義の住宅ローンを組むことが難しくなる場合があります。また、親子それぞれがライフプランをよく擦り合わせておかないと、返済の引き継ぎ時に子どもの負担が想定以上に大きくなるリスクもあるため、事前に十分な話し合いが必要です。

要点

- 60歳からの住宅ローンには、「リバースモーゲージ型住宅ローン(リ・バース60)」「フラット35」「親子リレーローン」の3つが主な選択肢として挙げられる。

- リバースモーゲージ型住宅ローンは毎月の支払いを利息のみに抑えられ、元金は契約者の死亡時に物件売却などで一括清算できる。

- リバースモーゲージ型住宅ローンは対象エリアが主要都市に限られ、担保評価の下落や変動金利による返済額上昇のリスクも伴う。

- フラット35では年収に占める年間返済額を30%以下(年収400万円未満)あるいは35%以下(年収400万円以上)に抑えることが必須条件で、60歳で申し込む場合の返済期間は最長20年に限られる。

- 親子リレーローンは子どもを連帯債務者とすることで最長35年の借入期間を確保できるが、子どもが自分名義のローンを組みにくくなる点に注意が必要である。

60歳からのローンに特有のリスク

返済期間の短さや収入の変化など、60歳からの住宅ローンには現役世代とは異なるリスクが伴うため、契約前にデメリットを正しく理解しておくことが重要です。

0360歳からの住宅ローンのデメリットとリスク

返済期間が短く毎月の返済額が高額になる

60歳から住宅ローンを組む場合、先述の通り、完済時年齢の上限が多くの金融機関で80歳前後に設定されているため、借入期間は最長でも20年程度に限られます。返済期間が短くなるほど毎月の返済額は増えるため、収入が限られる60歳以降の家計には大きな負担となるリスクがあります。

たとえば、3,000万円を金利1.5%で借り入れた場合、返済期間35年では毎月の返済額が約9万2,000円であるのに対し、返済期間20年では約14万5,000円と約1.5倍以上になります。年金収入だけで返済を賄おうとすると、生活費を圧迫する恐れがある点は理解しておきましょう。

こうしたリスクへの対策として、退職金や貯蓄を頭金として多めに充て、借入額自体を抑えることが有効です。毎月の返済額が無理のない水準に収まるよう、借入前に返済シミュレーションをしっかり行うことが重要です。

団体信用生命保険(団信)の条件が悪化する

60歳から住宅ローンを組む場合、団体信用生命保険(団信)の加入条件が厳しくなる点にも注意が必要です。団信とは、住宅ローンの返済中に死亡や高度障害状態になった際に、残債が保険金で完済される仕組みです。万が一の際に家族に負債を残さないための重要な保障ですが、加入には健康状態の審査があり、高齢になるほど持病や既往症を抱えているケースが多く、審査に通りにくくなります。

また、加入できたとしても、80歳など一定の年齢で保障が終了する商品が多いため、完済前に保障期間が切れてしまうリスクもあります。団信に加入できない場合、住宅ローン自体の審査が通らない金融機関もあるため、事前に確認が必要です。

こうしたリスクへの対策として、団信の加入が任意とされているフラット35を検討する方法があります。ただし、団信なしでローンを組む場合は、民間の生命保険で補完するなど、万が一に備えた別途の対策を講じることが重要です。

老後資金の枯渇

60歳から住宅ローンを組む場合、毎月の返済が老後資金を圧迫し、資金が枯渇するリスクがある点は理解しておきましょう。現役時代であれば給与収入で返済を賄えますが、退職後は年金収入が主な収入源となるため、返済と生活費の両立が難しくなるケースがあります。

さらに、住宅ローンの返済以外にも、医療費や介護費用など高齢になるほど増加する出費も考慮しなければなりません。

こうしたリスクへの対策として、住宅ローンを組む前に老後のキャッシュフローをシミュレーションし、返済後も生活費や医療・介護費用を賄える資金が残るかどうかを確認することが重要です。返済額を抑えるために頭金を増やす、繰り上げ返済を活用するといった方法も有効です。

家を失い負債だけが残るリスク

60歳から住宅ローンを組む場合、住宅ローンが払えなくなったときに負債だけが残ってしまうリスクがある点は理解しておきましょう。一般的に住宅ローンの返済が滞ってしまうと、自宅を売却して残債の支払いに充てなくてはいけません。

しかし、地方など人口減少している地域はそもそも不動産のニーズが少ないので、家の買い手がなかなか見つからない可能性があります。仮に売却相手が見つかっても安く買い叩かれてしまい、自宅を失ったのにローンを完済できず、借金だけが残る可能性もあります。

また、高齢になると介護施設への入居が必要になったり、子どもから同居や近居を求められたりするケースも考えられます。せっかく購入した家に住み続けられなくなる可能性もゼロではありません。

こうしたリスクへの対策として、60歳から家を購入する際はいざというときに売却しやすい物件を選ぶことが重要です。立地や物件の資産価値を意識した選択が、老後の住まいの安心につながります。

将来の子どもの負担を減らすためにも、資産価値が落ちにくく早期に売却が見込める好立地な物件選びを最優先にしてください。

要点

- 60歳からの住宅ローンは借入期間が最長20年程度に限られるため、同じ借入額でも毎月の返済額が現役世代より大幅に高くなる。

- 退職後は年金収入が主な収入源となるため、ローン返済と生活費・医療費・介護費用の両立が難しくなるリスクがある。

- 高齢になるほど団信の審査が通りにくくなり、保障が完済前に終了するケースもあるため、事前の確認が必要である。

- ローン返済が困難になった場合、地方など資産価値が下がりやすいエリアでは売却もままならず、家を失っても負債だけが残るリスクがある。

- こうしたリスクを踏まえ、頭金を多めに用意して借入額を抑えるとともに、資産価値が落ちにくい好立地な物件を選ぶことが重要である。

何に気を付けたらいいの?

借入可能額ではなく返済可能額を基準に、年金収入や維持費も含めた資金計画を立てることが老後破綻を防ぐ鍵となります。

0460歳からの住宅ローンで気を付けるべきポイント

住宅ローンを借りる際に考えておきたいポイントは「借入可能額ではなく、返済可能額を意識すること」です。ライフステージの変化によって収入や支出の状況は変わるため、住宅ローンを組む前に将来受給できる年金額はもちろん、退職金や私的年金など、老後資金の準備状況を確認しておきましょう。老後破綻を招かないためにも、現役時代よりも余裕を持った資金計画が重要です。

60歳という定年間近での住宅購入を考えるなら、公的年金を含めた資金計画を綿密に立てておきましょう。一般的に住宅ローンの返済額は、月収の20~30%程度に抑えると比較的余裕を持った生活ができるといわれています。

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の老齢厚生年金受給額の月平均は14万3973円(男性:16万7388円、女性:10万9165円)です。仮に、平均的な年金が受給できる場合に返済額を月収の20~30%の範囲に抑えようとするなら、毎月の返済額は2万8793円~4万3190円以内にしなければいけません。

それ以上の返済が必要になると生活が苦しくなる恐れが出てくるので、「ある程度蓄えがあるなら頭金を多めに入れる」「購入価格を抑える」のいずれかを検討したほうがいいでしょう。また、購入後にかかる固定資産税などの税金や火災保険料、修繕費といった物件を維持するための出費で想定以上にお金がかかる可能性もあります。子どもがいる場合、負担をかけないように売却のことも考えて、できるだけ「土地価格が簡単には下がりにくそうなエリアにあり、売却後すぐに買い手が見つかりそうな物件」を購入することをおすすめします。

要点

- 公的年金の平均受給額(月約14万円)を基準にすると、無理のない毎月の返済額は3〜4万円程度が目安となるため、頭金を多めに用意するか購入価格を抑えて借入額を減らすことが重要である。

- 返済額だけでなく、固定資産税・修繕費・火災保険料といった維持費も含めた資金計画を立て、借入可能額ではなく返済可能額を基準に判断することが老後破綻を防ぐ鍵となる。

住宅ローンを使わない選択肢も

現金一括購入は金利負担や返済リスクがなくなる反面、手元資金が大きく減るデメリットもあるため、双方を正しく把握したうえで判断することが大切です。

05住宅ローンを組まずに現金一括で購入するメリット・デメリット

60歳からの住宅購入では、住宅ローンを組まずに現金一括で購入するという選択肢もあります。ローンを組むリスクが気になる場合は、現金購入のメリット・デメリットも踏まえたうえで判断しましょう。

現金一括購入の最大のメリットは、金利負担がなくなることです。借入金額や金利タイプなどにも影響を受けますが、数千万円単位のお金を借りると利息の支払いが総額数百万円程度かかるケースもよくあります。現金で購入すればそうした金利や借りるときにかかる手数料の負担がなくなるうえ、団信に加入する保険料も支払わなくてよくなる点は魅力です。

また、住宅ローンの審査や必要書類の準備といった手続きが不要なため、購入までの手間を大幅に省ける点もメリットです。さらに、借り入れに伴う抵当権が設定されないため、自分の意思で売却しない限り住み続けられる安心感も得られます。返済に困って自宅を手放すリスクがない点も、老後の住まいを考えるうえで大きな魅力です。

現金一括購入のデメリットは、手持ちの現金が大きく減ることです。数千万円規模の出費は老後の生活費や医療・介護費用を圧迫する恐れがあるため、購入後の資金計画を慎重に検討する必要があります。

もう一つのデメリットは、住宅ローン控除が受けられないことです。住宅ローン控除は年末時点のローン残高に応じて所得税や住民税が軽減される制度で、トータルでは数百万円単位の節税効果が見込めます。手持ち資金に余裕があっても、あえて住宅ローンを組んで控除を活用し、利息負担を軽減するという考え方も選択肢の一つです。

要点

- 現金一括購入は金利・手数料・団信保険料の負担がなく、返済困難による自宅喪失リスクもないため、老後の住まいとして安心感が高い。

- 一方で、数千万円規模の出費により手持ち資金が大幅に減るため、購入後の生活費・医療費・介護費用を賄えるか慎重に確認する必要がある。

- 手持ち資金に余裕がある場合でも、あえて住宅ローンを組んで住宅ローン控除を活用することで、数百万円単位の節税効果が見込める場合もある。

住宅ローン以外の方法があるの?

住宅ローンでなくリースバックを使う方法もあります。

06住宅ローンではなくリースバックを使う方法もある

60歳からの住宅購入や老後資金の確保には「リースバック」という選択肢もあります。リースバックとは「不動産売買契約と賃貸借契約が一つになった売却方法」です。具体的な仕組みとしては、まず所有している自宅を運営会社に売却します。その後、売却した自宅を運営会社から賃貸住宅として借りる(リースバックと呼ぶ)ことで、資金を手に入れた後もその住宅に住み続けられるというわけです。

リースバックのメリット

リースバックのメリットは「資産運用の柔軟性が高まること」が挙げられます。不動産はインフレに強いなどのメリットはありますが、簡単には売却できないので資産の流動性という点では現金に劣ります。住宅ローンの残債が残っている人は売却金で一括返済を行ったり、老後資金に不安のある人は生活費の一部に充てたりするなど、現金化することでさまざまな使い道が考えられるでしょう。

また、相続税がかかりそうな人は早めに売却しておくことで、納税資金の確保にも役立ちます。リースバックを利用することで住宅の売却価格が相続税の課税額より低く評価されるケースもあり、新たな節税方法としても注目されています。

リースバックの注意点とリスク

メリットの多いリースバックですが、注意点もあります。

1つ目は、毎月の家賃が発生することです。持ち家だった人にとっては新たな固定費となります。

リースバックで利用するときの一般的な賃料は月額あたり「売却価格×期待利回り÷12カ月」となっています。期待利回りについては物件の種別や築年数、運営会社の基準によって異なり、6~14%程度とかなり幅があるので事前によく確認しておきましょう。

2つ目の注意点は、売却後は自宅の所有権が運営会社に移る点です。売却後の契約は、更新のたびに貸主と借主の双方の合意が必要となる定期借家契約であるケースが多いです。契約更新には貸主の同意が必要です。運営会社が更新を拒否した場合、別の住居を探さなければならないリスクがあります。

リバースモーゲージとリースバックの違い

リバースモーゲージは「自宅を担保にお金を借りる方法」、リースバックは「自宅を売却してお金を得る方法」です。どちらも自宅を活用して資金を得る点は共通していますが、仕組みは大きく異なります。

リバースモーゲージは毎月の返済が利息のみで済む点が魅力ですが、資金の用途が生活費に限定され、対象エリアも限られます。また、担保評価が元本を下回った場合に一括返済を求められるリスクや、変動金利による返済額上昇のリスクもあります。

リースバックは売却後に固定資産税や修繕費の負担がなくなり、得た資金の使途が原則自由な点がメリットです。一方、売却価格が市場価格より低くなりやすく、家賃が周辺相場より高くなる場合もあります。リフォームが自由にできなくなる点や、希望する時期まで住み続けられるとは限らない点にも注意が必要です。

| リバースモーゲージ | |

|---|---|

| 特徴 | 自宅を担保にお金を借りる方法 |

| メリット | ・毎月の返済は利息のみ ・元金の返済については、担保としている自宅を売却するノンリコース型と、相続人が一括支払うリコース型がある |

| デメリット | ・借り入れた資金は生活費に限定される ・対象エリアが限られる ・契約途中で担保評価が元本を下回ると一括返済をしなければならなくなる可能性がある ・金利プランが変動型の場合、見直しの都度返済額が変わる ・金利上昇の際には返済額上昇のリスクも |

| リースバック | |

|---|---|

| 特徴 | 自宅を売却してお金を得る方法 |

| メリット | ・自宅を売却するため、その後の固定資産税や修繕費の負担から逃れられる ・売却した自宅に賃料を払うことで住み続けることができる ・売却して得た資金の使途は原則自由 |

| デメリット | ・売却価格が市場価格よりも低くなる可能性がある ・毎月の家賃が周辺相場よりも高くなる可能性がある ・自由にリフォームができなくなる ・自分が希望する時期まで住み続けられるとは限らない ・契約によっては将来買い戻すことも可能だが、売却価格よりも買い戻す価格の方が高くなる可能性がある |

これらの特徴やメリット・デメリットを踏まえたうえで、どちらが自分に合っているかを判断しましょう。

要点

- リースバックとは自宅を売却した後に賃貸として住み続ける仕組みで、売却資金を老後の生活費・住宅ローンの返済・相続対策など自由に活用できる点が魅力である。

- リバースモーゲージが「自宅を担保にお金を借りる方法」であるのに対し、リースバックは「自宅を売却してお金を得る方法」であり、仕組みが大きく異なる。

- リースバックは固定資産税や修繕費の負担がなくなる一方、毎月の家賃が新たな固定費となり、周辺相場より高くなるケースもある点に注意が必要である。

- 売却後は所有権が運営会社に移るため、契約更新が認められない場合は退去を余儀なくされるリスクがあり、住み続けられる保証はない。

- 売却価格が市場価格より低くなりやすいことや、リフォームが自由にできなくなる点も踏まえ、自分の状況に合った選択肢かどうかを慎重に判断することが重要である。

07住宅ローンQA

Q. 60歳から住宅ローンを組む場合、借入期間はどのくらいになりますか?

A. 多くの金融機関では完済時年齢を「80歳未満」に設定しているため、60歳で申し込む場合の借入期間は最長20年程度となります。フラット35でも「80歳-申込時の年齢」が上限となるため、同様に最長20年が目安です。返済期間が短い分、毎月の返済額は現役世代より高くなりやすいため、頭金を多めに用意して借入額を抑えることが重要です。

Q. 60歳からの住宅ローンで、団体信用生命保険(団信)には加入できますか?

A. 加入できる可能性はありますが、高齢になるほど健康状態の審査が厳しくなり、持病や既往症があると審査に通りにくくなります。また、加入できても80歳など一定年齢で保障が終了する商品が多く、完済前に保障期間が切れるリスクもあります。団信の加入が任意とされているフラット35を活用する方法もありますが、その場合は民間の生命保険で補完するなど、別途の備えを検討することをおすすめします。

Q. リバースモーゲージ型住宅ローンとリースバックは、どちらが60歳からの住宅活用に向いていますか?

A. どちらが向いているかは、状況によって異なります。リバースモーゲージ型住宅ローンは毎月の支払いを利息のみに抑えられる点が魅力ですが、対象エリアが主要都市に限られ、担保評価の下落や変動金利による返済額上昇のリスクを伴います。一方、リースバックは売却資金の使途が原則自由で、固定資産税や修繕費の負担もなくなりますが、毎月の家賃が新たな固定費となり、契約更新が認められない場合は退去を余儀なくされるリスクもあります。それぞれのメリット・デメリットを十分に比較したうえで、自分のライフプランに合った選択肢を選ぶことが大切です。

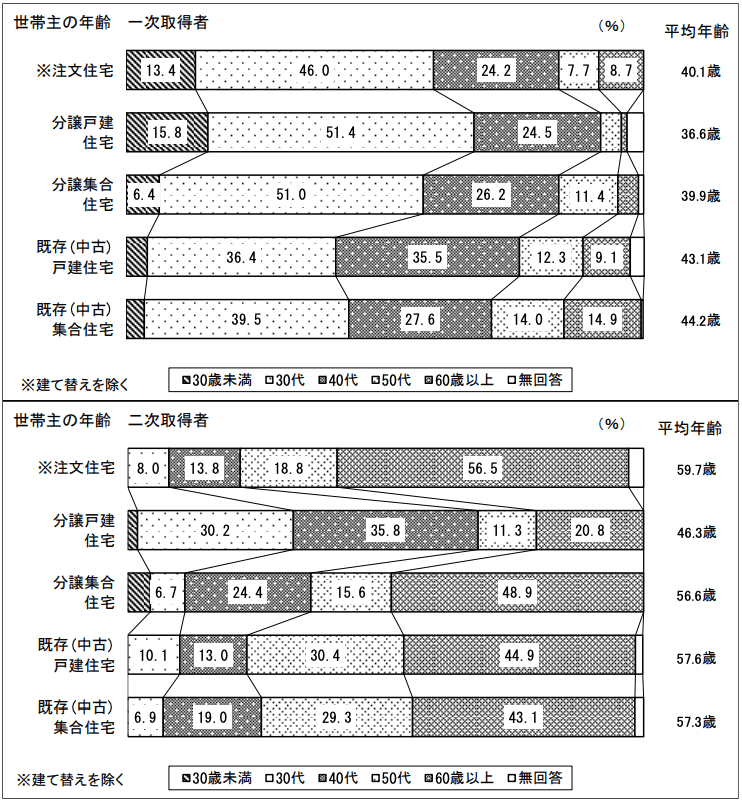

Q. 60歳以上の人で住宅を購入する人はどれくらいいる?

A. 初めて住宅を取得することを一次取得、2回目以上の取得を二次取得といいますが、国土交通省の調査によると、住み替えにあたる二次取得者では60歳以上の割合が高くなっています。注文住宅では56.5%、分譲集合住宅(マンション)では48.9%が60歳以上です。一方、一次取得者では30代・40代が中心で、60歳以上の割合は少数にとどまります。

人生の中で住宅の取得は大きなイベントですが、一度購入した家にずっと住み続ける人もいれば、ライフスタイルの変化により、住み替えを考える人もいます。

リタイアを機に郊外の戸建てから都市圏のマンションに住み替えるなど、交通アクセスや病院・買い物の利便性を重視して住み替えを検討する人も多く、60歳から住宅を購入するケースは決して珍しくないといえるでしょう。

一次取得・二次取得別の世帯主の年齢

08まとめ

60歳という人生の節目でマイホームを手に入れたいという人は、しっかりした資金計画を立てておくことが重要です。老後のライフスタイルの変化や子どもへの相続なども考慮したうえで、いざというときに売却しやすい物件を選ぶことがポイントになります。

まずは、資金計画を立てるためにも、老後にかかる生活費を把握することから始めてみましょう。サイト内にある「老後のお金シミュレーション」なら、3つのステップでもらえる年金や毎月の支出を簡単にシミュレーションできるので、ぜひ試してみてください。

SNSに投稿

関連キーワード