はじめての住宅ローン

えっ?

リボ払いって

ダメですか?

住宅ローン審査時はクレジットカードの

リボ払い残債に注意しよう!

新井智美

トータルマネーコンサルタント/

CFP/1級ファイナンシャルプランニング技能士

クレジットカードのリボ払いなどによる住宅ローン審査への影響、対策について解説します。

Contents

- リボ払いとは

- クレジットカードの住宅ローン審査影響

- クレジットカードの個人信用情報とは?

- リボ払いの住宅ローン審査における扱い

- 住宅ローンを借りる前に気をつけるべきこと

- まとめ

- リボ払いの住宅ローン影響 Q&A

リボ払い、

安くて助かるん

だけど…

何でダメなの?

利用するクレジットカードによっては、支払方法が自動的にリボ払いに設定されるものもあります。その仕組みをしっかりと理解しておきましょう。

毎月定額の支払い

クレジットカードの支払い形式は複数あります。そのひとつである「リボルビング払い(リボ払い)」とは、あらかじめ自分で設定した金額を毎月支払っていくものです。例えば、20万円のパソコンを購入した際、まず毎月の支払い額を設定します。

月の支払いを2万円に設定したとしたら、10回にわたって支払うことになります。

分割払いとの違いは?

混同してしまいがちなのが分割払いです。こちらはまず、支払回数を決めて残債を返済していきます。例えば、20万円のパソコンを購入した場合、最初に設定するのは支払回数となり、それに応じて返済額が決まります。ちなみに、支払回数は選択可能範囲から選びます。

分割払いだと1回の支払いの金額が大きくなってしまいがちですが、リボ払いだと毎月の支払額が決まっているため、家計の計算も立てやすくなります。

リボ払いの種類

リボ払いには「定額方式」と「残高スライド方式」という2つの支払方式があります。それぞれを詳しくみてみましょう。

- 定額方式

- 支払残高に関係なく毎月一定の金額を支払っていく方式です。「毎月2万円」と設定している場合は、残高が多くても少なくても2万円を支払っていきます。

- 残高スライド方式

- 毎月の支払いが残高に応じて増減していく方式です。支払残高が一定値を超えると支払額が増えます。

リボ払いのメリットは定額方式であれば、毎月の支払額が一定なので、収支や家計の計算がしやすいところにあります。デメリットは、支払残高が溜まりやすいところでしょう。毎月支払っても残高がなかなか減らず、なおかつ、利息手数料が発生するので、下手をすると借金を背負いかねません。

リボ払いのメリット

毎月の支払額が一定なので収支や家計の計算がしやすい

リボ払いのデメリット

支払い残高が溜まりやすい

残高が減りづらい、かつ手数料が発生するので、借金を背負いかねない。

つい払い遅れとか、

あったかも…

でも数千円だし、

大丈夫だよね〜

クレジットカードの利用実績は住宅ローン審査の際にもチェックされます。くれぐれも支払い忘れなどは起こさないようにしましょう。

ローンを借りるには

金融機関の審査が必要

クレジットカードの使い方が住宅ローン審査に影響するのをご存知でしょうか?

マイホームを購入する場合、現金での一括払いが難しいため、おそらくほとんどの人が住宅ローンを希望するでしょう。しかし、誰もが簡単に利用できるわけではありません。住宅ローンを利用するには、融資する金融機関側の審査を通過しなければならないからです。

審査にはクレジットカード

利用状況も影響

金融機関側は、住宅ローンの契約者がこの先しっかりとローンを支払っていけるかどうかを事前審査によって判断します。審査項目は、年収、勤続年数、雇用形態、健康状態など。クレジットカードの利用状況も大きく影響します。

住宅ローンを利用する際には、事前審査と本審査を通過しなければいけません。審査に落ちてしまう理由はさまざまありますが、そのひとつにクレジットカードの個人信用情報に関するものがあります。決して、クレジットカードを使うこと自体がNGというわけではありませんが、利用状況によっては住宅ローンの審査に悪影響を及ぼしかねません。

クレジットカード支払いの

延滞は要注意

金融機関側からの信用度を落としやすいのが支払いの延滞です。過去5年間に延滞したことがあると、記録が残ってしまいます。そうなると、住宅ローンの融資を受けるのは厳しくなります。便利で手軽に使えるとはいえ、「うっかり支払うのを忘れていた」などということのないように注意しましょう。

キャッシング枠や分割も注意

クレジットカードのキャッシング枠や分割払いについても注意が必要です。キャッシング枠を利用していなくとも、設定されているだけで「今後は利用するかもしれない」と見なされ、返済負担率に影響が出るケースもあります。

また、分割払いも住宅ローンの審査対象となり、これらも返済負担率に影響してきます。返済負担率は住宅ローンの審査において重要項目です。この数値が大きくなってしまうほど支払いが厳しくなると判断されてしまうので、事前に気をつけておきたいところです。

去年払い遅れちゃった

ときのアレ、

銀行も知ってるって

ホント?

クレジットカードの情報は登録され、共有されています。

信用情報機関に登録されている

クレジットカードやカードローンを利用すると、個人情報、契約内容、毎月の支払い状況などが個人信用情報として信用情報機関に登録されます。

個人信用情報として信用情報機関に登録

- 個人情報

- 契約内容

- 毎月の

支払い状況

この信用情報に支払いの遅延や延滞などの履歴が残されていると、住宅ローンの審査に影響が出るだけでなく、今後クレジットカードの利用ができなくなってしまいます。住宅ローン審査において重要なクレジットカードの個人信用情報について、その詳細などを確認する方法を解説します。

信用情報の詳細

国内には以下の3つの信用情報機関があります。過去のクレジットカードの支払いやキャッシングに関して不安がある場合には、各機関に対して本人が開示を請求することで信用情報が確認できます。

- 全国銀行個人信用情報センター(KSC)

- 一般社団法人全国銀行協会が運営している機関です。主に銀行系の個人情報信用情報を記録しています。

- 株式会社 シー・アイ・シー(CIC)

- クレジット会社の共同出資により設立された信用情報機関です。信販系の他、銀行系金融機関や消費者金融など幅広い機関が加盟しています。

- 株式会社日本信用情報機構(JICC)

- 主に消費者金融などの信用情報を扱っています。

信用情報開示報告書の見方

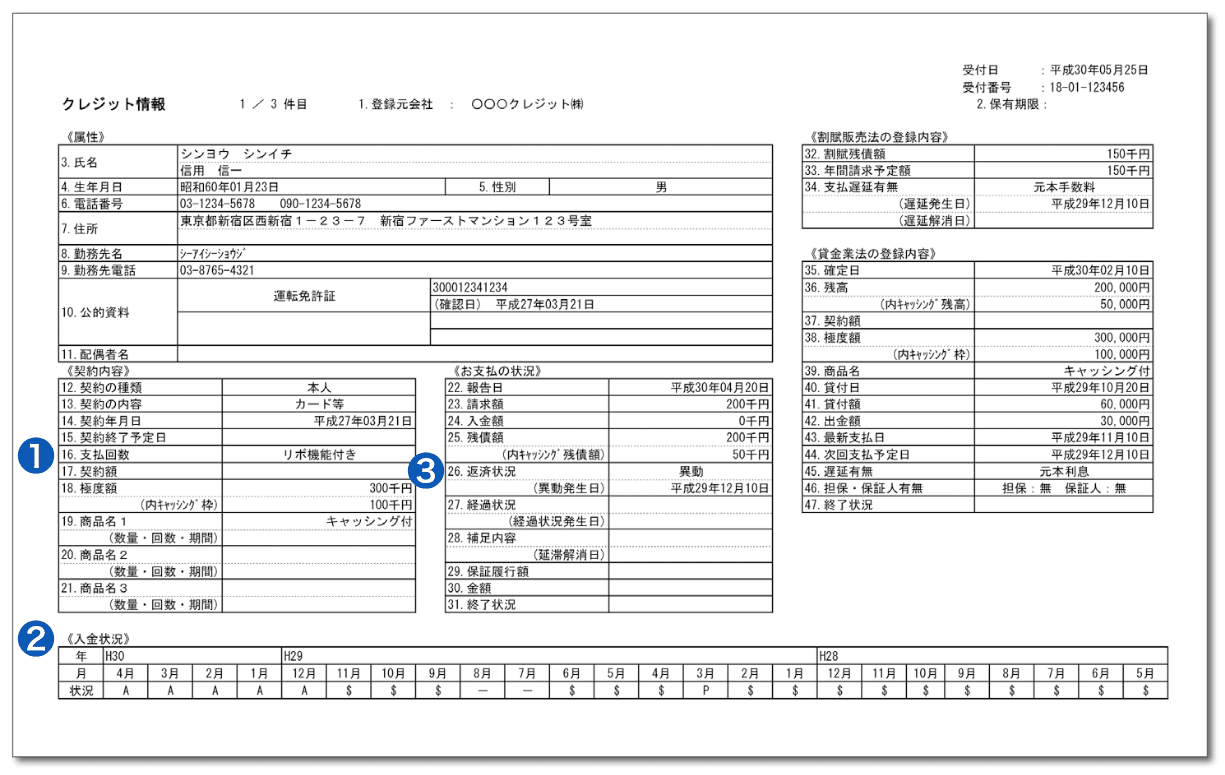

次に、開示された報告書の見方に関するポイントを、株式会社 シー・アイ・シー(CIC)の報告書を例にとって解説します。信用情報開示報告書には「クレジット情報」「申込情報」「利用記録」があります。

クレジット情報

クレジットやローンなどの契約内容や支払い状況、残高などの情報が開示されています。開示報告書の見本を見ながら、ポイントを確認していきましょう。

①クレジット契約時の支払い回数

契約した際の支払い回数が明記されています。ここに「リボ機能付き」と記載されていると、リボルビング機能が設定されていることがわかります。

②入金状況

入金状況を記号で示したものです。一番左が最新の情報です。

| $ | 請求どおり(もしくは請求以上の) の入金があった |

|---|---|

| P | 請求額の一部が入金された |

| R | 契約者以外から入金があった |

| A | 契約者の事情で、約束の日に 入金がなかった |

| B | 契約者との事情とは無関係の 理由で入金がなかった |

| C | 入金されていないが、 その原因は不明 |

| ー | 請求もなく入金もない (クレジットの利用なしなど) |

| 空欄 | クレジット会社等から情報の 更新なし(クレジットの利用なしなど) |

③返済状況

長期にわたって支払いが遅れると(61日以上または3カ月以上)、「異動」と表示されます。つまり「ブラックリストに載った」ということになります。CICの異動とは、3カ月以上の延滞により、契約者に代わって保証会社が返済を行なった、そして裁判所が破産を宣告したというものです。

申込情報

申込者がクレジットカードやカードローンなどを申し込んだ際に、クレジット会社が審査のために申込者に関して確認した信用情報のことです。申込者の氏名、生年月日、郵便番号、電話番号、照会日時などの情報が記載されています。

利用記録

クレジットカード・カードローンなどの利用状況や返済状況を確認するために、クレジット会社や貸金業者が信用情報を確認した記録です。利用記録には氏名、照会日時、利用目的などが記載されています。

審査が不安な方は

『スゴい速い住宅ローン審査』ではわずか15分で住宅ローンの事前審査結果がわかります。今すぐWEBで簡単に申し込むことができるので、ぜひ試してみることをおすすめします。

事前審査が通るか不安のない方も、住宅ローンが借入可能かがわかり効率的な家探しができるため、おすすめします。

けっこう気楽に

使ってたけど…

これって

ダメですか?

リボ払いを利用することで、住宅ローン審査にどのような影響がある?

個人信用情報の「クレジット情報」の中に支払い回数が表示されていますが、そこにリボルビング機能が設定されていると、「リボ機能付き」と表示されます。このリボ払いは、住宅ローンの審査においてどのような扱いを受けるのでしょうか。ここでは、リボ払いの残高情報や、審査における影響について解説します。

現在のリボ残高や支払履歴などの扱い

リボ払いは毎月の支払い額を一定にできる半面、うっかり使いすぎてしまうと支払残高が増えてしまいます。こうして支払残高(=借金)を溜めてしまうと、住宅ローンの借り入れに大きく影響してしまいます。

支払残高が多すぎると、「リボ払いの返済だけで精一杯だろう」と金融機関に判断される可能性が高くなり、そうなれば住宅ローンの借り入れは厳しくなります。

また、個人信用情報には支払状況が記載されています。

長期の滞納などがあった場合は、ローン申込者自身の信用度が下がってしまうため、こちらも住宅ローンの借り入れは厳しくなるでしょう。

リボな人も

備えて安心♪

ローン審査対策

お教えします!

クレジットカードが住宅ローン審査に影響を与えないためにできることは?

住宅ローンの審査では、申込者本人が金融機関側からいかに信用を獲得できるかが問われます。クレジットカードのリボ払いを利用する分には問題ありませんが、あまりにも支払残高が大きくなっていると「借金に対して意識が甘い」などといった印象を与えかねません。

支払状況に延滞が多く、信用情報に「異動」などと表示されているとブラックリスト入りしてしまっていることになります。そうなると、審査はさらに厳しくなります。住宅ローンを借りる前に気をつけるべきことと、その対策について解説します。

審査前に行っておくべき対策

住宅ローンの審査を受ける前に、準備しておくことについて解説します。

できるだけ完済する

リボ払いの残債がある人は、審査を受ける前にできるだけ完済しておきましょう。

完済証明書を提示する

「完済証明書」とは、借金を完済したことを証明する書類です。完済証明書を提示できれば、審査が通りやすくなるケースもあります。中には、完済証明書の提出が求められる場合もあります。

使っていないクレジットカードは

解約する

あまり使用していないクレジットカードはなるべく解約するようにしましょう。特にキャッシング枠がついているものは注意が必要です。先ほど解説しましたが、住宅ローンの審査に影響しますので、解約することをお勧めします。

返済可能な金額を試算しておく

住宅ローンでは、他に借金があるかどうかも審査対象となります。もちろんリボ払いの残高も対象とされます。

他に借金がある場合には、住宅ローンの借入希望額と併せて、返済負担率がどのくらいになるのか自分で試算してみることをお勧めします。ファイナンシャルプランナーにどのくらい借り入れできるか相談することもできます。

頭金をできるだけ多く用意する

頭金をできるだけ多く用意することで、返済負担率を減らせます。ただし、他の生活費や教育費などを圧迫するようなことはやめておきましょう。

住宅ローンの審査について不安な方は以下の記事についても参考にしてみましょう。

住宅ローン審査時はクレジットカードのリボ払い残債に注意しよう!

まとめ

- クレジットカードのリボ払いは、毎月の返済が定額に設定できるメリットがある反面、使っているうちに支払残高が貯まりやすいというデメリットがある。

- 住宅ローン審査において、クレジットカードにリボ払いが設定されていると、利用していなくても今後利用する可能性があるとみなされる。

- クレジットカードの情報は日本に3つある信用情報期間に登録されている。

- クレジットカードの延滞など、事故情報は基本的に5年間保管され、住宅ローン審査の際に事故情報があることがわかると、審査に通らない可能性がある。

- 住宅ローンを申し込む際には、できるだけリボ払いの残債を完済しておくことが大切。

- 信用情報に不安がある場合は、信用情報機関に本人が「開示の請求」を行うことで、自分の信用情報の内容を知ることができる。

住宅ローン審査時におけるクレジットカードの利用注意点について解説をしました。

審査に通るか不安という方は、『スゴい速い住宅ローン審査』を利用してみてはいかがでしょうか?

わずか15分で物件が決まっていなくても、住宅ローン借入可能額がわかります。

ぜひ、一度利用してみてください。

-

リボ払いとは?

-

「リボルビング払い(リボ払い)」とは、クレジットカードの支払い形式のひとつで、あらかじめ自分で設定した金額を毎月支払うものです。例えば、20万円のパソコンを購入した際、まず毎月の支払い額を設定します。月の支払いを2万円に設定したとしたら、10回にわたって支払うことになります。

詳細は「リボ払いとは」をご覧ください。 -

住宅ローン審査、リボ払いはなぜダメ?

-

リボ払いの支払い残高は借金とみなされるため、住宅ローンの審査に影響します。支払い残高が多すぎるとリボ払いの返済で精一杯と判断され、住宅ローンの審査に通りにくくなる可能性があります。

詳細は「リボ払いの住宅ローン審査における扱い」をご覧ください。

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- リボ払いとは リボ払いとは

- 審査影響 クレジットカードの住宅ローン審査影響

- 注意点 クレジットカードの個人信用情報とは?

- リボ払いの住宅ローン審査における扱い

- 住宅ローンを借りる前に気をつけるべきこと

- まとめ

- リボ払いとは リボ払いとは

- 審査影響 クレジットカードの住宅ローン審査影響

- 注意点 クレジットカードの個人信用情報とは?

- リボ払いの住宅ローン審査における扱い

- 住宅ローンを借りる前に気をつけるべきこと

- まとめ