Vol.2【普通の住宅ローンと何が違う?】フラット35、35Sの基礎知識

3分

【前回までのあらすじ】 マイホームの夢に向かって本格的に歩み始めた家永マサルとユイの夫婦。ユイの姉・リョウコのおかげで住宅ローンの金利については理解できたものの……。 またまた「?」な言葉の登場に戸惑うふたり。住宅ローンの種類とは?フラット35とは?

01住宅ローンは3種類もある!?フラット35とは?

ひとくちに住宅ローンといっても、実は大きく下記のような3タイプに分かれています。

- 民間金融機関の住宅ローン(民間融資)

- 財形住宅融資(公的融資)

- フラット35(協調融資)

それぞれにメリット・デメリットがあるので、自分に合ったタイプを慎重に選択してく

ださい。

02金利がお得になるフラット35Sって?

※住宅金融支援機構【フラット35】サイトより

フラット35の中でも、条件を満たした高性能な住宅を購入する際に、一定期間、金利が優遇されるのがフラット35Sです。

フラット35Sは、建物の技術基準によって、さらに「金利Aプラン」「金利Bプラン」に分かれており、違いは以下の通り。

- 金利Aプラン:当初10年間の金利が低い

- 金利Bプラン:当初5年間の金利が低い

特に新築物件を購入する際は注目したいところです。

03知っておきたいフラット35のメリット・デメリット

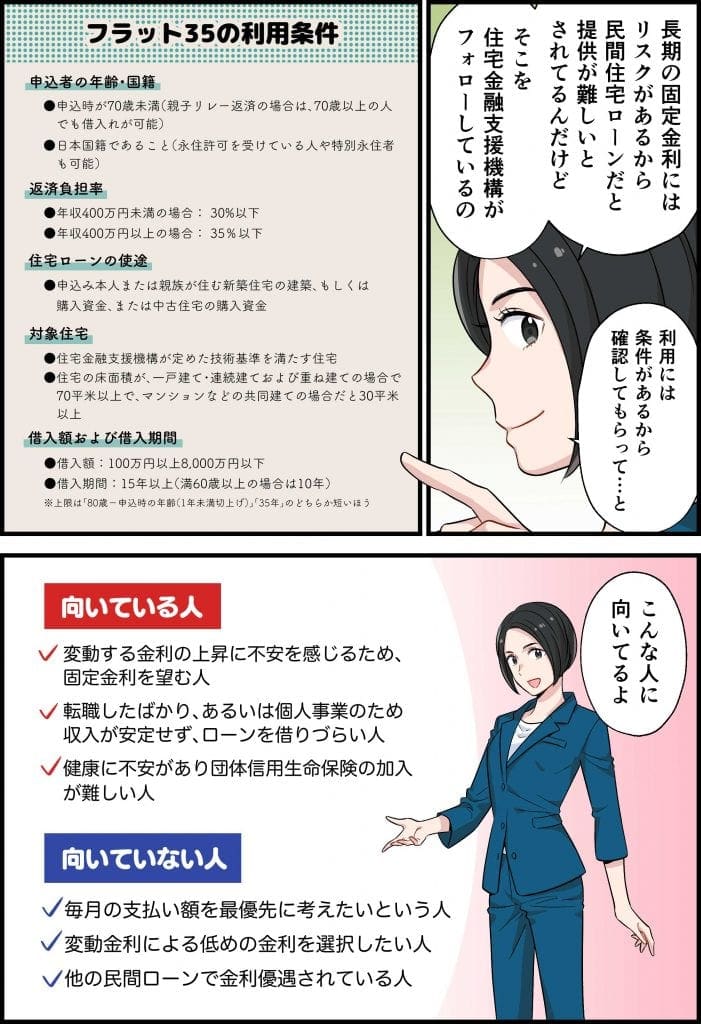

住宅ローンを選ぶ際には、それぞれのメリット・デメリットをしっかりと把握しておくことが大切です。

フラット35を検討するときには、以下のような点を押さえておきましょう。

フラット35のメリット

・フラット35Sなら金利がお得になる

・個人事業主の人なども借りやすい

・保証料が不要

・団体信用生命保険の加入が任意(その場合は金利が低くなる)

・全期間固定金利型なので返済額が一定

・繰り上げ返済の手数料が無料

・個人事業主の人なども借りやすい

・保証料が不要

・団体信用生命保険の加入が任意(その場合は金利が低くなる)

・全期間固定金利型なので返済額が一定

・繰り上げ返済の手数料が無料

フラット35のデメリット

・住宅の技術基準があり、物件検査が必要

・諸費用はローンで賄えない

・全期間固定金利型なので、金利が下がっても返済額が安くならない

・変動金利型の住宅ローンよりも金利が高め

・諸費用はローンで賄えない

・全期間固定金利型なので、金利が下がっても返済額が安くならない

・変動金利型の住宅ローンよりも金利が高め

「誰にでもぴったりの住宅ローン」というものは存在しません。どのタイプの住宅ローンが最適かは、収入やライフプランによってひとそれぞれ。

「自分に合っているのはどのタイプか」という視点で、慎重に検討しましょう。

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

マンガでわかる! 住宅ローン

SNSに投稿

関連キーワード