Vol.4【住宅ローンを組めない人もいる!?】住宅ローンの審査って どういうもの?

【前回までのあらすじ】 姉・リョウコのおかげで住宅ローン選びについての知識はばっちりの家永マサル・ユイ夫婦。 本格的に物件探しを始めて、ついに「これが理想!」と思える物件を発見。早速、不動産会社と契約の手続きを始めたのだが……。

01住宅ローンの審査は事前審査と本審査の2段階式

住宅ローンは申込みをすれば誰でも借りられるというものではありません。融資を受けるための審査を受ける必要があります。

しかも通常は、

- 事前審査(物件の正式申込み前に受ける)

- 本審査(物件の正式申込み後に受ける)

の2段階に分かれており、両方を通過しなければお金は貸してもらえません。

事前審査は、物件契約にあたって住宅ローンの借入れが可能かを確認・証明するという意味合いがあります。

本審査は実際に借入れを受ける前の最終判断を金融機関にしてもらうためのものです。

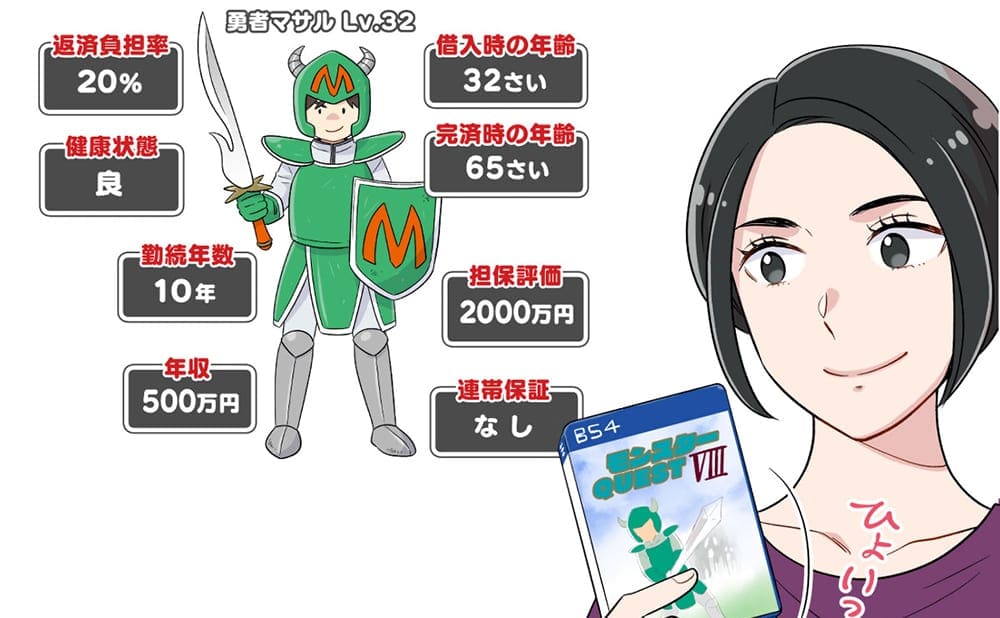

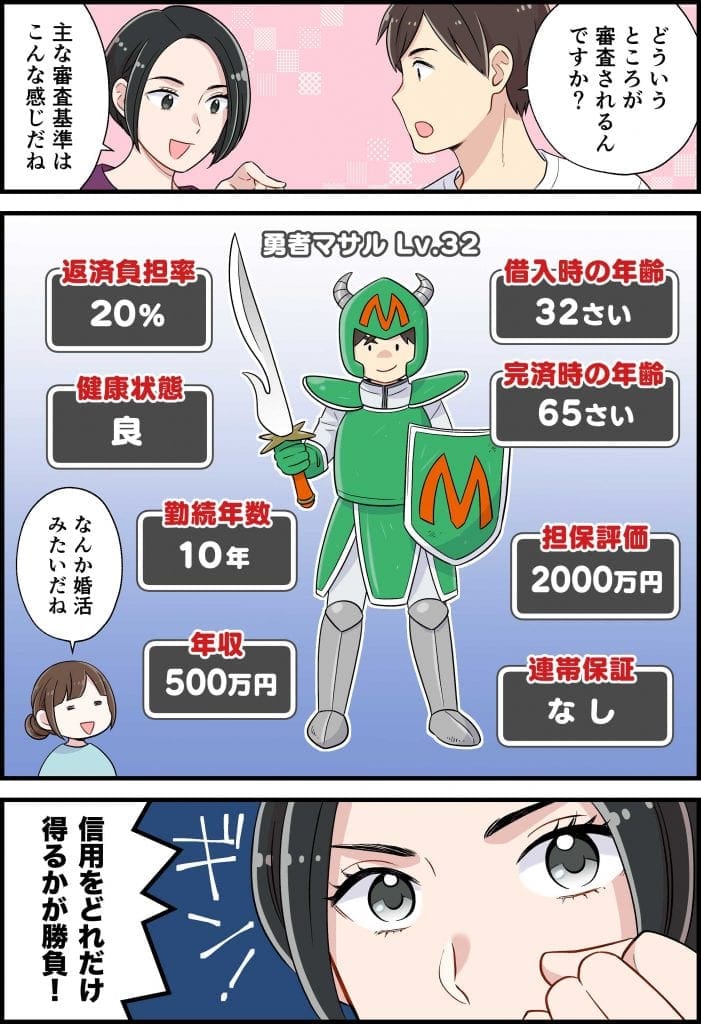

02住宅ローンの審査では何をチェックされる?

住宅ローン審査の審査基準は金融機関によってさまざまですが、特に重要視されていると考えられるのは以下のような要素です。

- 借入希望額

- 年齢(借入時・完済時)

- 健康状態

- 収入

- 返済負担率

- 担保評価

- 就業状況(勤続年数・業種)

- 他の債務の状況や信用情報

これらを複合的に検討し、返済能力があると判断されてはじめて住宅ローンを組めるというわけです。

03理想の物件をせっかく見つけても審査落ちで台無し!?

マイホームの購入を考えたとき、物件探しからスタートをする人が多いようです。

しかし、せっかく理想の物件を見つけても、審査に落ちてしまうと住宅ローンが組めず、物件の売買契約もできません。また、物件探しからやり直しになってしまうわけです。

そこでおすすめなのが、物件探しの前に事前審査を受けて、借りられる金額の目安を確認しておくこと。

金融機関によっては購入予定の物件が決まっていなくても事前審査を受けることができます。その際に借入可能額もわかるので、その範囲内で物件探しをすれば手間がありません。

事前審査を早めに済ませることで、返済計画が立てやすくなるといったメリットもあるので、早めに受けておくといいでしょう。

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

マンガでわかる! 住宅ローン

SNSに投稿

関連キーワード