Vol.3【返済総額まで変わってくる!?】 元利均等・元金均等ってどういうこと?

1分

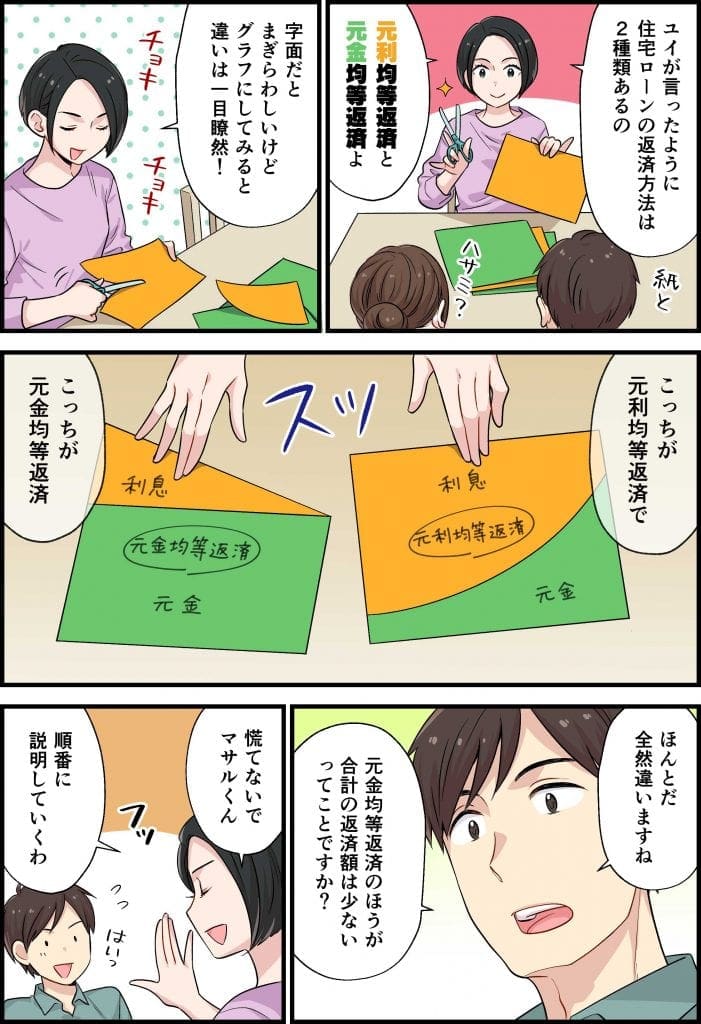

【前回までのあらすじ】 悩みながらも「フラット35」で住宅ローンを組もうと決めた家永マサルとユイの夫婦。しかし、またもや新たなハードルが……。 住宅ローンの返済方法「元利均等返済」「元金均等返済」とは?姉・リョウコの家で、またまたレッスンを受けるのだった。

01住宅ローンの元利均等返済・元金均等返済とは?

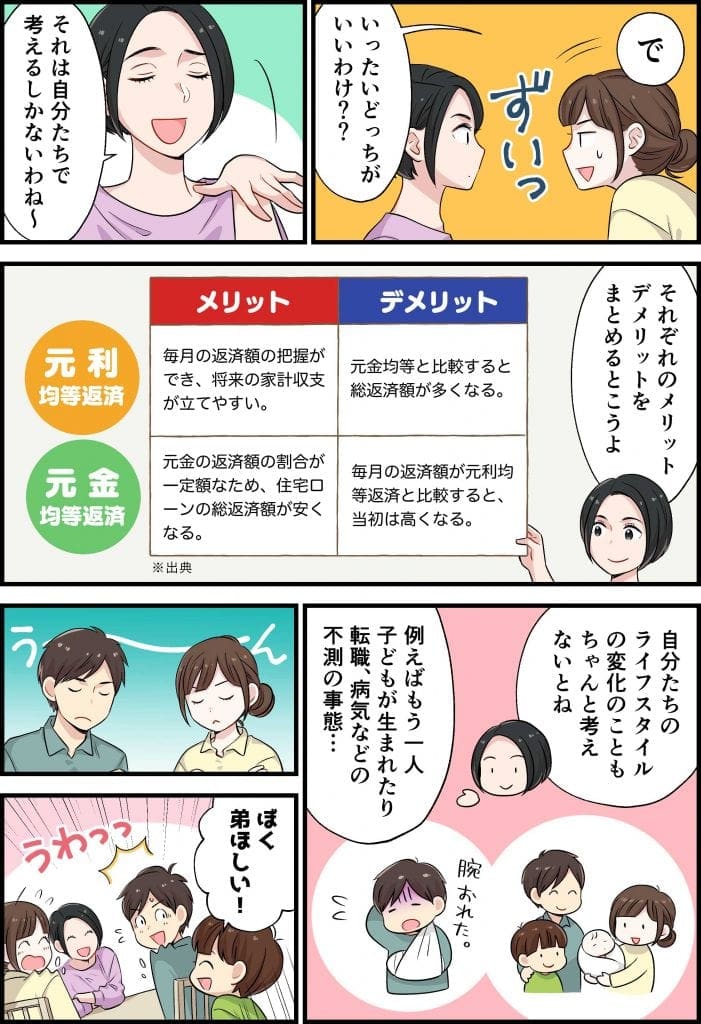

住宅ローンの返済方法は大きく「元利均等返済」と「元金均等返済」に分かれています。

返済方法によって毎月の返済額だけでなく総返済額も変わってくるので、自分にとってどちらが最適かをしっかりと見極める必要があります。

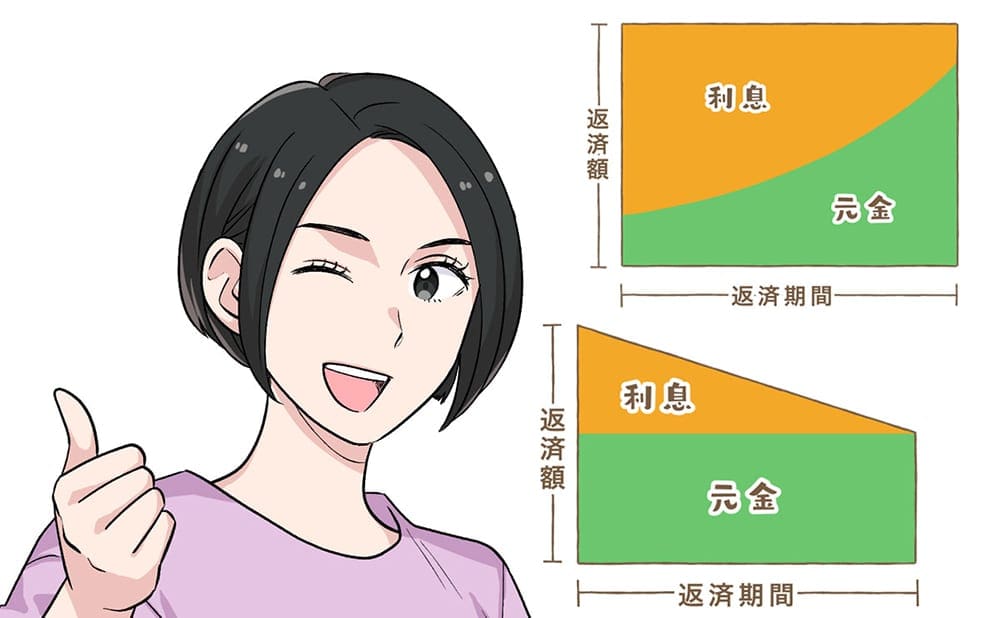

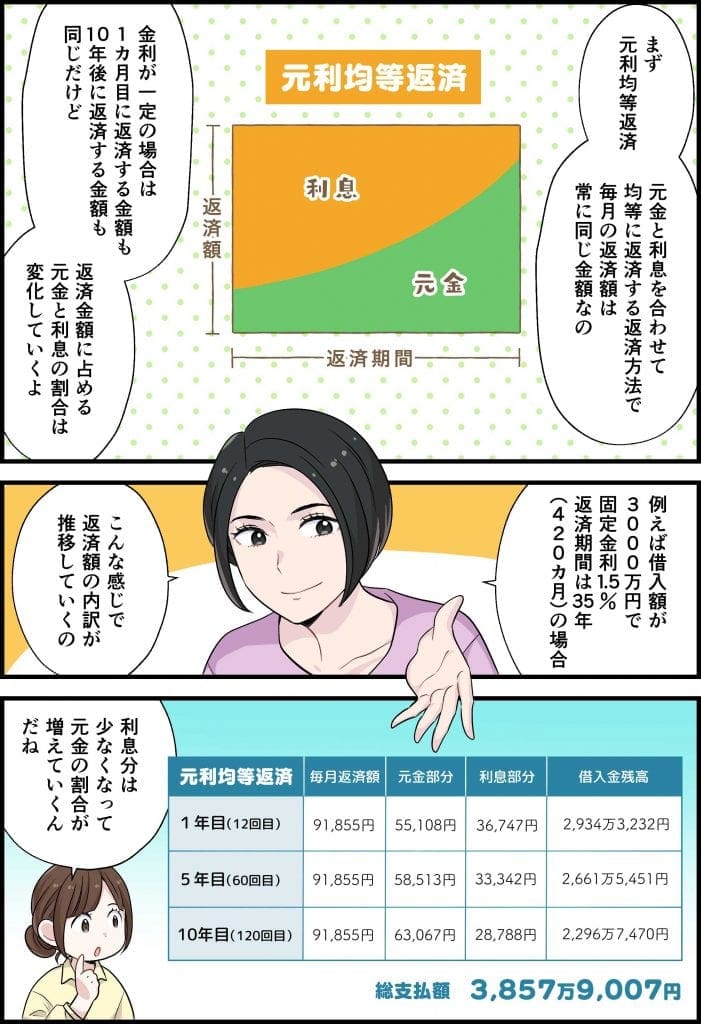

元利均等返済の特徴

・元金と利息を合わせて均等に返済する方法

・毎月の返済額が常に同じ金額

・返済金額に占める元金と利息の割合は変化していく

・毎月の返済額が常に同じ金額

・返済金額に占める元金と利息の割合は変化していく

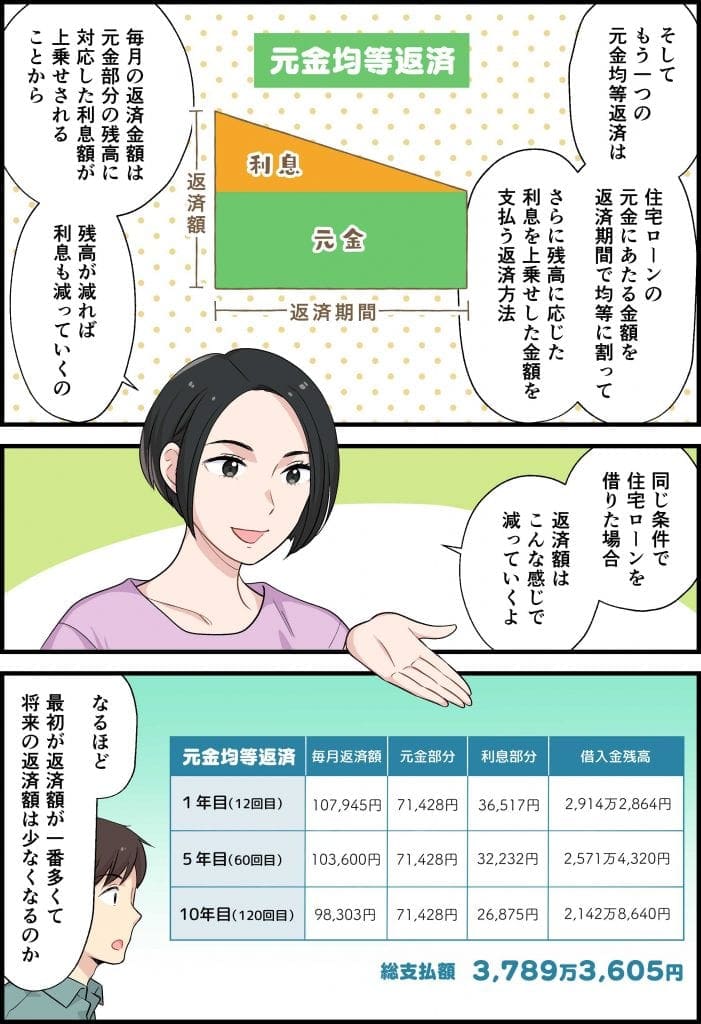

元金均等返済の特徴

・元金を返済期間で均等に割り、さらに残高に応じた利息を上乗せした金額を毎月返済する方法

・毎月の返済額は時間がたつにつれて減っていく

・毎月の返済額は時間がたつにつれて減っていく

02 元利均等返済・元金均等返済の

メリット・デメリット

元利均等返済、元金均等返済、それぞれにメリット・デメリットがあるため、将来のライフプランや収入の状況に合わせて賢く選ぶことが大切です。

住宅ローン選びの際はしっかりと頭に置いておきましょう。

元利均等返済のメリット・デメリット

・毎月の返済額が変わらないので、返済計画が立てやすい

・返済総額が元金均等返済よりも高くなる

・返済総額が元金均等返済よりも高くなる

元金均等返済のメリット・デメリット

・返済総額が元利均等返済よりも安くなる

・返済初期は元利均等返済に比べて、毎月の返済額が高くなる

・返済初期は元利均等返済に比べて、毎月の返済額が高くなる

住宅ローンの返済には10年以上の期間がかかるのが一般的です。出産や子育てのことも考えて、どちらの返済方法が自分にマッチしているかをしっかりと検討しましょう。

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

マンガでわかる! 住宅ローン

SNSに投稿

関連キーワード