Vol.5【マイホームを買ったら必ず実践!】住宅ローン減税(控除) っていったいなに?

【前回までのあらすじ】 ついにマイホームを購入した家永マサルとユイの夫婦。お世話になった姉・リョウコを招いてお祝いパーティを開催。 しかし、そのときリョウコから飛び出した「住宅ローン減税(控除)」という言葉。またもや「?」が頭に点灯するふたりだった。

01住宅ローン減税(控除)ってなに?

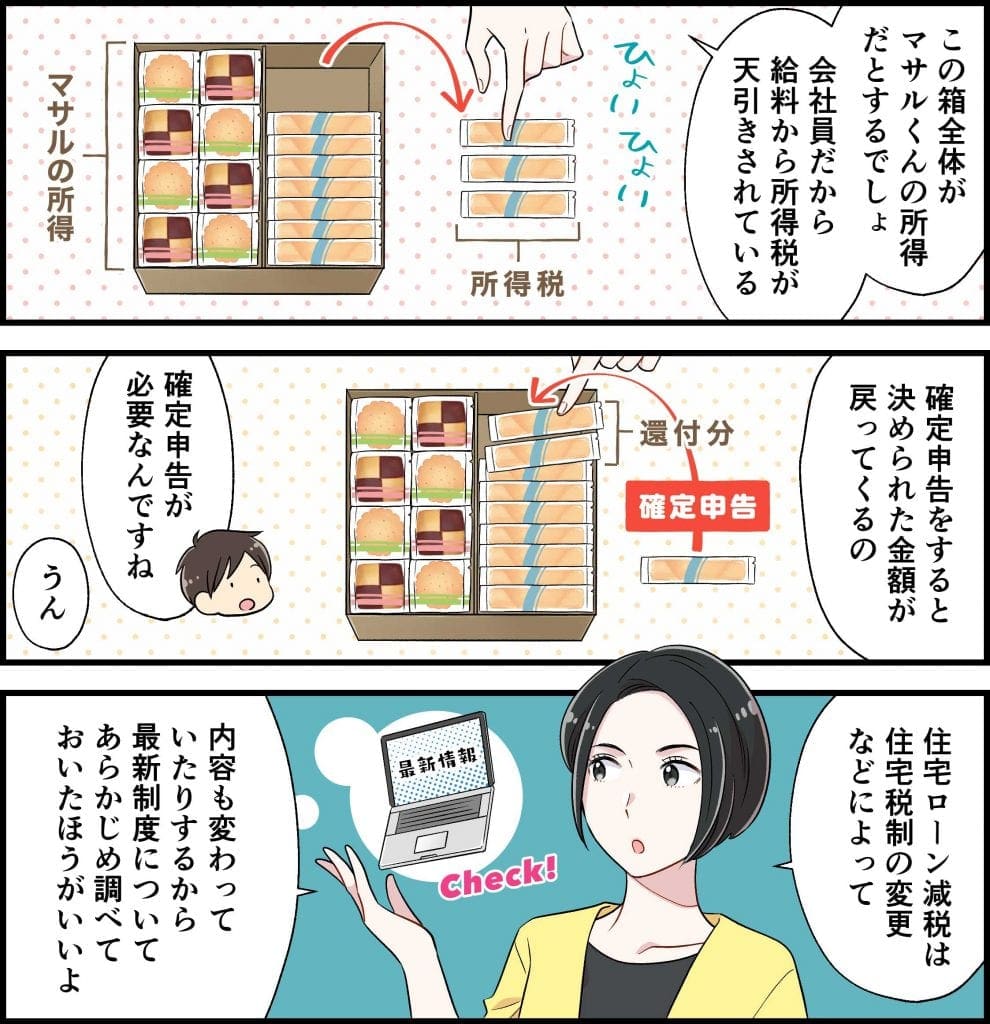

住宅ローン減税(控除)とは、「住宅借入金等特別控除」と呼ばれる制度の通称です。

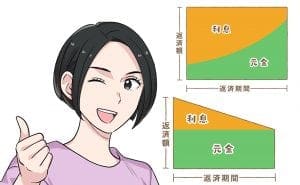

住宅ローンを組んでマイホームを手に入れたときに、毎年末のローン残高に合わせて、所得税(一部、住民税)の負担が軽減されます。

住宅ローン減税(控除)を利用するための詳しい条件や確定申告の方法は下記の関連コンテンツをご確認ください。

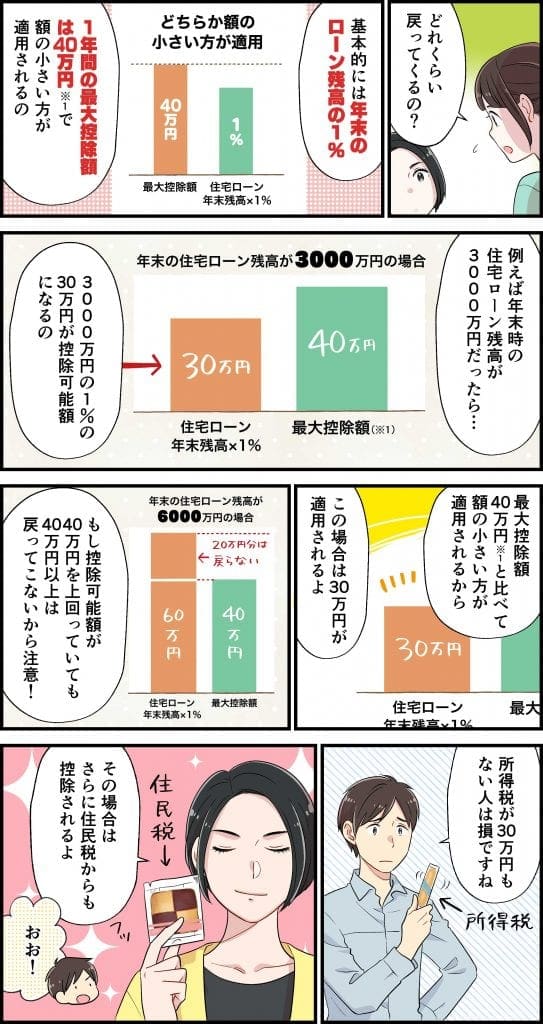

02住宅ローン減税(控除)でどのくらい税金が安くなる?

※1 一般住宅では4000万円、認定長期優良住宅等では5000万円が上限

※2 居住開始日が「2014年4月1日~2021年12月31日」で、「消費税8%または10%」が適用される場合には「所得税の課税総所得金額等×7%(上限:13万6500円)」、それ以外の場合には「所得税の課税総所得金額等×5%(上限:9万7500円)」

住宅ローン減税(控除)で毎年受けられる控除額の上限は、2020年4月時点で、一般住宅で40万円、認定長期優良住宅等の場合は最大50万円とされています。

【住宅ローン減税(控除)額の基本的な計算式】

- 控除対象の金額:毎年末の住宅ローン残高、または住宅の取得対価の少ないほう

※一般住宅では4000万円、認定長期優良住宅等では5000万円が上限 - 控除率:1%

住宅ローン減税(控除額)=控除対象の金額×控除率

ただし、消費税増税の経済的負担を軽減するために、消費税10%が適用され、かつ2020年12月までに入居した場合は、適用期間が10年から13年に延長されるという措置が取られています(11~13年目の控除額は計算式が異なります)。

景気や他の税制の影響を受けて、住宅ローン減税(控除)の制度自体が調整されるケースがあるのでしっかりとチェックしておきましょう。

マイホームという大きな買い物をしたあとは、できるだけ節約を心掛けたいものです。住宅ローン減税(控除)を賢く利用できるようになりましょう。

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

マンガでわかる! 住宅ローン

SNSに投稿

関連キーワード