住宅ローン控除を受けるための確定申告の方法

マイホームを購入する際、「住宅ローン控除」を受けるためには、確定申告を行う必要があります。今回は、住宅ローンを利用する上での確定申告のメリットや、確定申告の手続き方法などを紹介します。

01住宅を購入したら確定申告が必要になる理由

納税は国民の義務として定められており、所得がある人は所得税を支払わなくてはいけません。確定申告とは、支払うべき所得税がいくらになるか申告することを意味しますが、会社員などの場合は、会社が代わりに税金を給料から天引きして税務署へ納め、年末になると過不足を調整するために「年末調整」を行うため、確定申告を個人でする必要がありません。

しかし、住宅購入の際に住宅ローンを利用する場合は、会社員の場合でも、個人で確定申告をする必要があります。逆にいえば、もし確定申告を行わなければ、住宅ローン控除による還付金を受け取ることができなくなってしまいます。これは、住宅ローン減税という制度が、所得税から控除される仕組みとなっているためです。

確定申告が必要な理由の概説

確定申告では、所得税の申告納税とは別に、納めた所得税を還付してもらうための「還付申告」をすることができます。還付申告とは、確定申告をすることによって、納めた所得税の還付を受け取ることができる制度で、源泉徴収された税金や、予定納税で支払った所得税額が実際の所得税よりも多い場合などは、還付申告をすることで支払いすぎた税金が戻ってきます。

会社が年末に行う年末調整では、住宅ローン減税やふるさと納税、医療控除などに対応できない場合があります。その場合は会社員が自ら確定申告を行い、納めすぎてしまった税金を受け取る必要があります。

住宅ローン控除(減税)の概説

それでは次に、住宅ローン控除の概要について紹介します。住宅ローン控除とは、「住宅借入金等特別控除」と呼ばれる制度の通称です。新しく住居を購入する際や、省エネやバリアフリーなどの特定の改修工事を行う場合などに、年末のローン残高に応じて税金が戻ってくる制度のことをいいます。住宅ローン控除を受け取ることで経済的負担を軽減できます。

「控除」とは本来納めるべき税金から差し引かれることを意味しているため、「減税」と同じ意味になります。住宅ローン控除では一定期間、ローン残高に応じた金額が所得税から差し引かれ、還付されます。控除を受けるためには、確定申告が必要になりますが、対象の期間中は毎年控除を受け取ることができます。

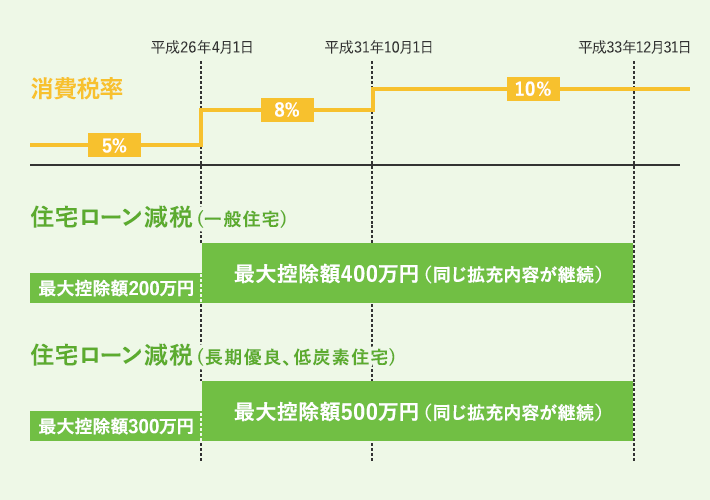

住宅ローン減税を利用するにあたっては、年収が合計で 3000万円以下であることや、ローンの返済期間が10年以上であることなどの要件があります。しかし、制度を利用することで、10年間はローン残高の1%にあたる税金が還付されます。住宅購入は金額も大きいことから、一定期間の控除を受け取ることができる住宅ローン控除は魅力的な制度といえるでしょう。なお、令和元年10月の消費税率引き上げに合わせて、住宅ローン減税の控除期間は13年間に拡充されています。

また、新型コロナウイルス感染症の影響により、住宅ローン減税の適用要件も若干緩められています。やむを得ず住宅ローン減税の入居期限要件を満たせない場合でも、代わりの要件を満たすことで期限内に入居したのと同様の減税措置が適用されることになりました。住宅ローン減税の控除期間13年間の特例措置について、新型コロナウイルス感染症の影響により入居が期限(令和2年12月31日)に遅れた場合でも、以下の2つの要件を満たした上で令和3年12月31日までに入居すれば、特例措置の対象となります。

- 一定の期日までに契約が行われていること(注文住宅を新築する場合:令和2年9月末、分譲住宅・既存住宅を取得する場合、増改築等をする場合:令和2年11月末)

- 新型コロナウイルス感染症の影響によって、注文住宅、分譲住宅、既存住宅又は増改築等を行った住宅への入居が遅れたこと

さらに、既存住宅を取得した際の住宅ローン減税の入居期限要件(取得の日から6ヵ月以内)について、取得後に行った増改築工事などが新型コロナウイルス感染症の影響で遅れ入居が遅れた場合でも、以下の要件を満たしていれば、入居期限が「増改築等完了の日から6ヵ月以内」となります。

- 以下のいずれかの期日までに増改築等の契約が行われていること

- 既存住宅取得の日から5ヵ月後まで

- 関連税制法案の施行の日から2ヵ月後まで

※施行の日より前に契約が行われている場合でもかまいません。

- 取得した既存住宅に行った増改築などについて、新型コロナウイルス感染症の影響によって、増改築等後の住宅への入居が遅れたこと

消費税の増税や新型コロナウイルス感染症により、住宅ローン控除も特別な措置が取られています。状況によっては条件が変更になる可能性もありますので、最新の情報をチェックするようにしましょう。

出典:すまい給付金(国土交通省)「住宅ローン減税制度の概要」

住宅ローン控除の詳細について知りたい場合には、以下のページを参照してください。

住宅ローン控除(減税)のシミュレーション

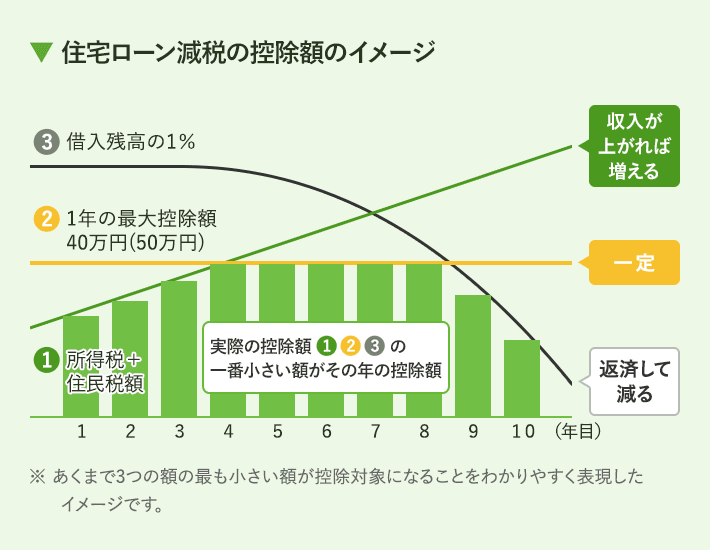

では、住宅ローン控除を受けた場合、実際どのくらいの金額が戻ってくるのでしょうか。住宅ローン控除を利用した場合、返済期間の10年間は年末時のローン残高の1%が所得税から控除されますが、契約者の所得や購入する住宅の条件によって戻ってくる金額が異なります。

最大控除額である年間40万円、10年間で最大400万円といわれる還付金は、10年間の各年末時にローン残高が4000万円を超えていて、年間の所得税と住民税が合わせて40万円を超えていることが条件となります。実際にはこの条件を満たす人に限りがあるため、まずは、一般的な例について紹介します。ここでは控除期間を10年間としてシミュレーションを行います。

住宅ローン控除額の計算は、住宅ローンの年末時の残高に控除率1%を乗じることで、すぐに算出できます。

算出方法:住宅ローン年末残高×控除率1%

算出例:3000万円(借入金)×1%=30万円(控除可能金額)

上記の場合、控除可能額が30万円という計算になりますが、もし納めている所得税が15万円の場合は、たとえ控除額の上限が30万円でも、実際に所得税から控除される金額は15万円となります。この場合には、所得税に加えて納めた住民税からも控除を受けることができます。これは、住宅ローン控除が、あくまでも納めた税額から差し引く減税であり、納めた税金以上には戻ってこないためです。

では次に、実際に住宅ローンを組んだ場合に、いくら戻ってくるか試算してみましょう。年末時のローン残高が3000万円の場合は、控除額の最大は30万円ですが、納めるべき所得税が8万円、住民税が15万円だった場合は、8万円+15万円の合計である23万円が、実際に収めた納税額となります。ここで注意したいのが、所得税の上限額は設定されていませんが、住民税には13万6.5千円が控除上限額として決まっている点です(所得税の控除上限額は40万円)。つまり、実際に戻ってくる金額は以下のようになります。

- 所得税で納めた額(8万円)+住民税(13万6.5千円)=21万6.5千円

実際には23万円を納税額として納めていても、戻ってくる金額は21万6.5千円となります。このように、住宅ローン減税では、各世帯の収入や借入金額などにより、戻ってくる還付金に違いがあることが分かります。実際にいくら還付金を受け取ることができるのかについては、事前にシミュレーションをして確認するようにしましょう。

確定申告(1年目)、年末調整(2年目以降)のスケジュール

では次に、住宅ローン減税で還付金を受け取る際のスケジュールについて説明します。住宅ローン控除は、購入した住居に入居した年の翌年1月1日から3月15日までの間に申告をすることができます。自営業の方で毎年確定申告を行っている方は、2月16日~3月15日の一般申告時に行うようにしましょう。

確定申告期間中は、一年で最も税務署が混雑する時期であるため、なるべく早いうちに準備をし、申告するのがいいでしょう。確定申告の手続きを早く行うことで還付金を受け取る時期も早くなる可能性があります。

住宅ローン控除が適用された1年目に確定申告を行った場合、給料所得者には残りの住宅ローン控除適用可能年数分の「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」という用紙が税務署から送られてきます。この用紙は2年目以降に手続きを行う際、年末調整で提出する必要がありますので、大切に保管するようにしましょう。

2年目以降になると、会社員などの場合は税務署で住宅ローン控除の手続きを行う必要がなく、会社での年末調整で申告ができるようになります。一方で、自営業の方は毎年申告をする必要があります。

02確定申告をする方法

確定申告を行うにあたって、必要書類を用意し、必要事項を記載した上で税務署に提出する必要があります。もし、今まで一度も確定申告を自分でやったことがないという場合は、書類の書き方が分からなかったり、ふるさと納税や医療控除などの他の控除も重なって混乱してしまったりすることも考えられます。分からない場合に備えて早めの準備を心がけ、質問がある場合は最寄りの税務署に相談するようにしましょう。

書類を提出する税務署は、居住地を管轄している税務署となりますが、一部の地域では確定申告の会場が税務署以外の場所に設定されていることもあるため、事前に申告場所について確認するようにしましょう。また、申告方法ですが、必要書類を直接税務署へ提出する以外にも、郵送での提出や、国税庁のサイト上で申告書を作成して送信する方法もあります。

確定申告をする方法とそれぞれのメリット・デメリット

確定申告の方法には、以下の3つの方法があります。

- 郵送で申告する。

- 電子申告(e-Tax)を利用する。

- 税務署へ直接書類を持ち込んで申告する。

まずは、「1」の郵送による申告ですが、これは確定申告書などの必要な添付書類を最寄りの税務署宛てに郵送する方法です。普通郵便で郵送するため郵送料がかかりますが、税務署へ行く必要がないため、比較的スムーズに確定申告を行うことができます。しかし、提出日は消印で判断されるため、提出期限が近い場合などは窓口で消印の確認をしてから郵送するようにしましょう。

次に「2」の電子申告ですが、これは国税庁のWebサイトにある確定申告作成コーナーで作成した申告書や添付書類を、「e-Tax」というシステムを使ってデータ送信し、申告する方法です。自宅で確定申告を行うことができるため、便利な方法といえますが、e-Taxを使うためにはICチップ入りの電子証明書を準備する必要があるほか、マイナンバーの発行やICチップを読み込むためのカードリーダーを別途購入するか、もしくはカードを読み込むことができるスマートフォンで専用アプリをダウンロードする必要があるなど事前に準備が必要になります。

そして、「3」の直接持ち込みの場合ですが、郵送代がかからず、期限内に確実に提出できる安心感がある一方で、申告を行う時期は混雑していますので、手続きに時間がかかることが予想されます。しかし、分からない場合は直接質問することができるため、確定申告をするのが初めてで不安な場合は直接持ち込むという方が多いようです。

確定申告に必要な書類と入手法

次に、確定申告に必要な主な書類について紹介します。契約書のコピーや住民票、源泉徴収票など、必要な書類は住居を購入した年の年末までにそろえておくことで、確定申告書の作成がスムーズになります。主な必要書類は以下になります。

入手後書き込みが必要な書類

| 必要書類名 | 入手方法 |

| 確定申告書A (第一表と第二表) |

税務署へもらいにいく、もしくは国税庁のWebサイトからプリントアウトできる。 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 同上 |

入手のみで書き込み不要な書類

| 必要書類名 | 入手方法 |

| 勤務先の源泉徴収票 | 勤務先から送付、もしくは直接入手する。 |

| 金融機関等からの住宅ローンの借入金残高証明書 | 借入先の金融機関から送付される。 |

| 土地・建物の登記簿謄本 | 購入した住宅の住所地を管轄する法務局または、不動産会社から入手できる。 |

| 売買契約書または建築請負契約書 | マイナンバーの発行を行っていない場合は手続きに1ヵ月ほどかかる場合があるため、前もって準備する。 |

| マイナンバーカードもしくはマイナンバーが記載されている住民票の写しなど本人確認書類 | 同上 |

「1」「2」に関しては税務署へもらいにいくか、もしくは国税庁のWebサイトからプリントアウトすることができます。

「3」の源泉徴収票は勤務先から送付、もしくは直接入手することができます。「4」の残高証明書は借入先の金融機関から送付されてくる書類になりますので、大切に保管するようにしましょう。

「5」「6」に関しては購入した住宅の住所地を管轄する法務局や、不動産会社から入手することができます。また、「7」のマイナンバーが記載されている本人確認書類は、マイナンバーの発行を行っていない場合は手続きに1カ月ほどかかる場合があるため、前もって準備する必要があります。

確定申告書の作成するポイント

それでは次に、確定申告書作成コーナーを利用した作成方法を紹介します。住宅ローン控除の確定申告書類を用意する際は、手書きで記入する方法もありますが、国税庁の確定申告書作成コーナーを利用するほうが簡単にできるためおすすめです。

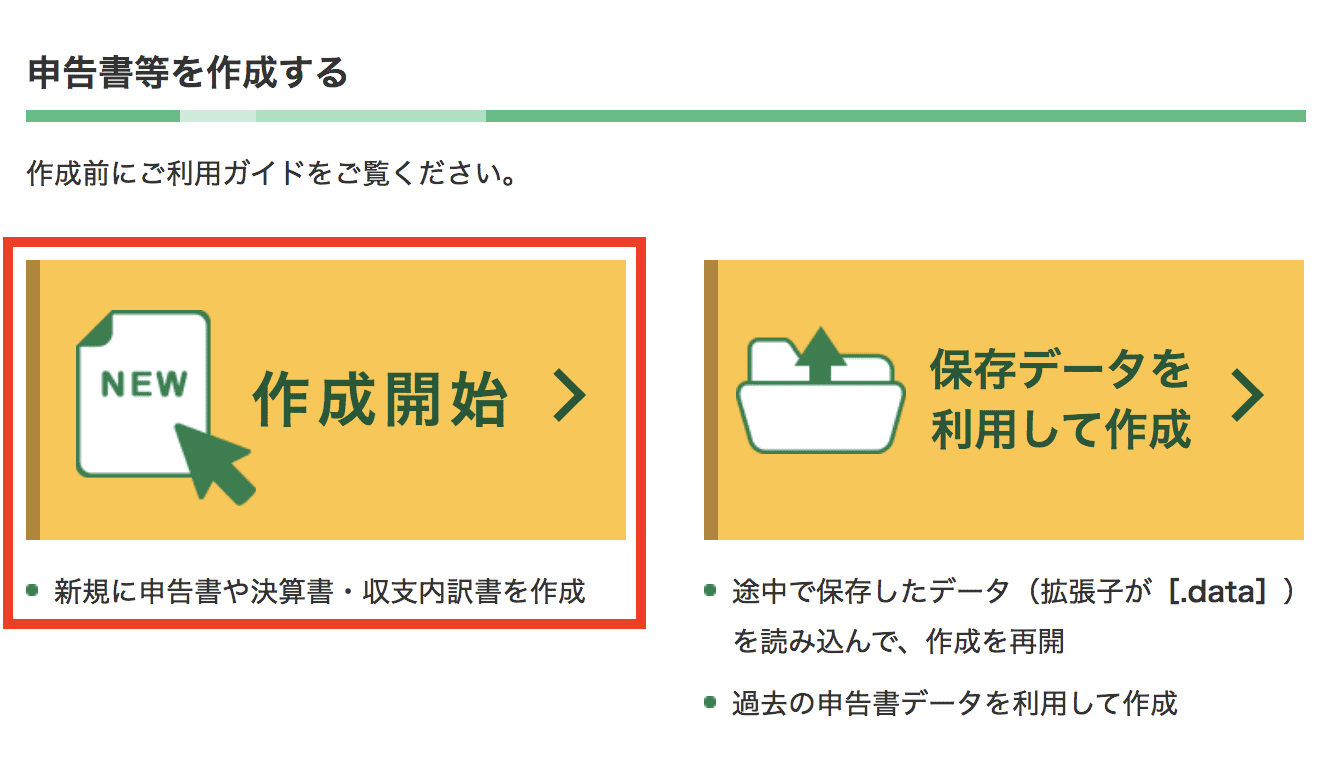

国税庁の確定申告書等作成コーナーへアクセスし、作成方法の選択をする

出典:国税庁「確定申告書等作成コーナー」

国税庁の確定申告書等作成コーナーのサイトへアクセスしたら、「作成開始」をクリックします。(途中で作成済み、もしくは過去の申請書がある場合は「保存データを利用して作成」をクリックします。)

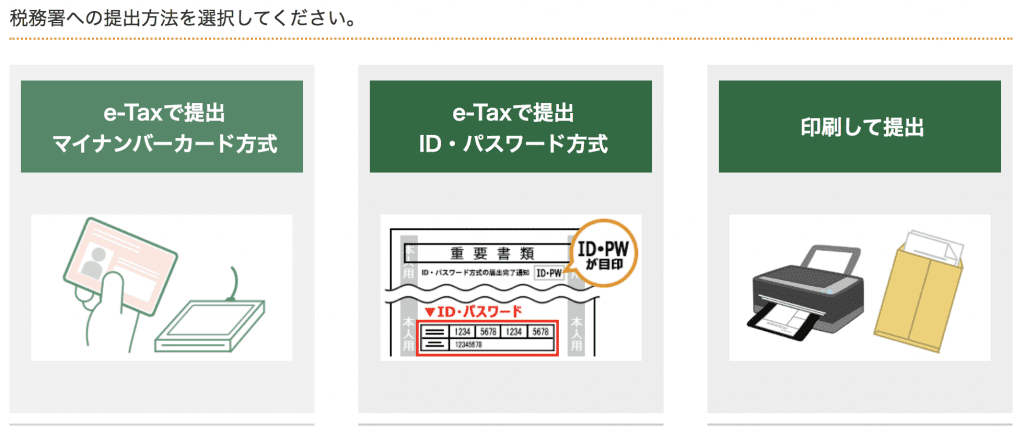

税務署への提出方法を選択する

出典:国税庁「確定申告書等作成コーナー」

「作成開始」をクリックしたら、提出方法を選択します。e-Taxと印刷して提出が選択できますが、住宅ローン控除の初年度は提出書類が多いため、「印刷して提出」することをおすすめします。

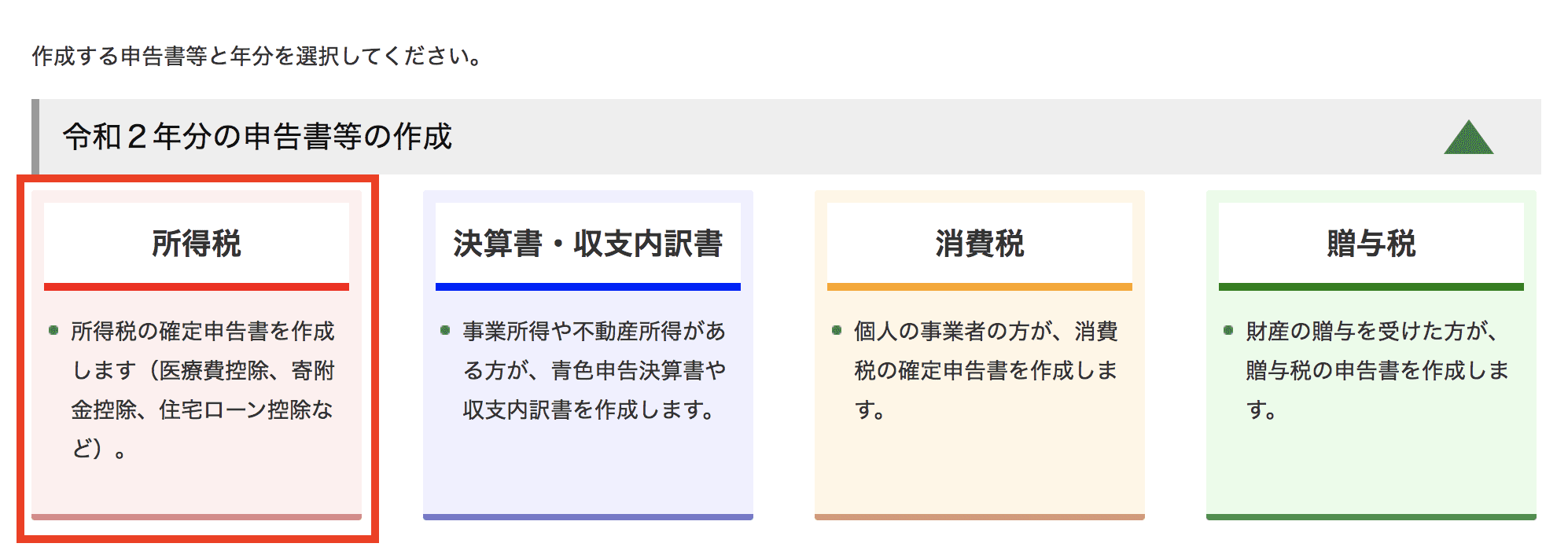

作成する申告書と年度を選択する

出典:国税庁「確定申告書等作成コーナー」

「印刷して提出」を選択したら、推奨環境を確認し、右下の「利用規約に同意して次へ」を選択します。そして作成する申告書と年度を選びます。住宅ローン控除なので、「所得税」を選択します。

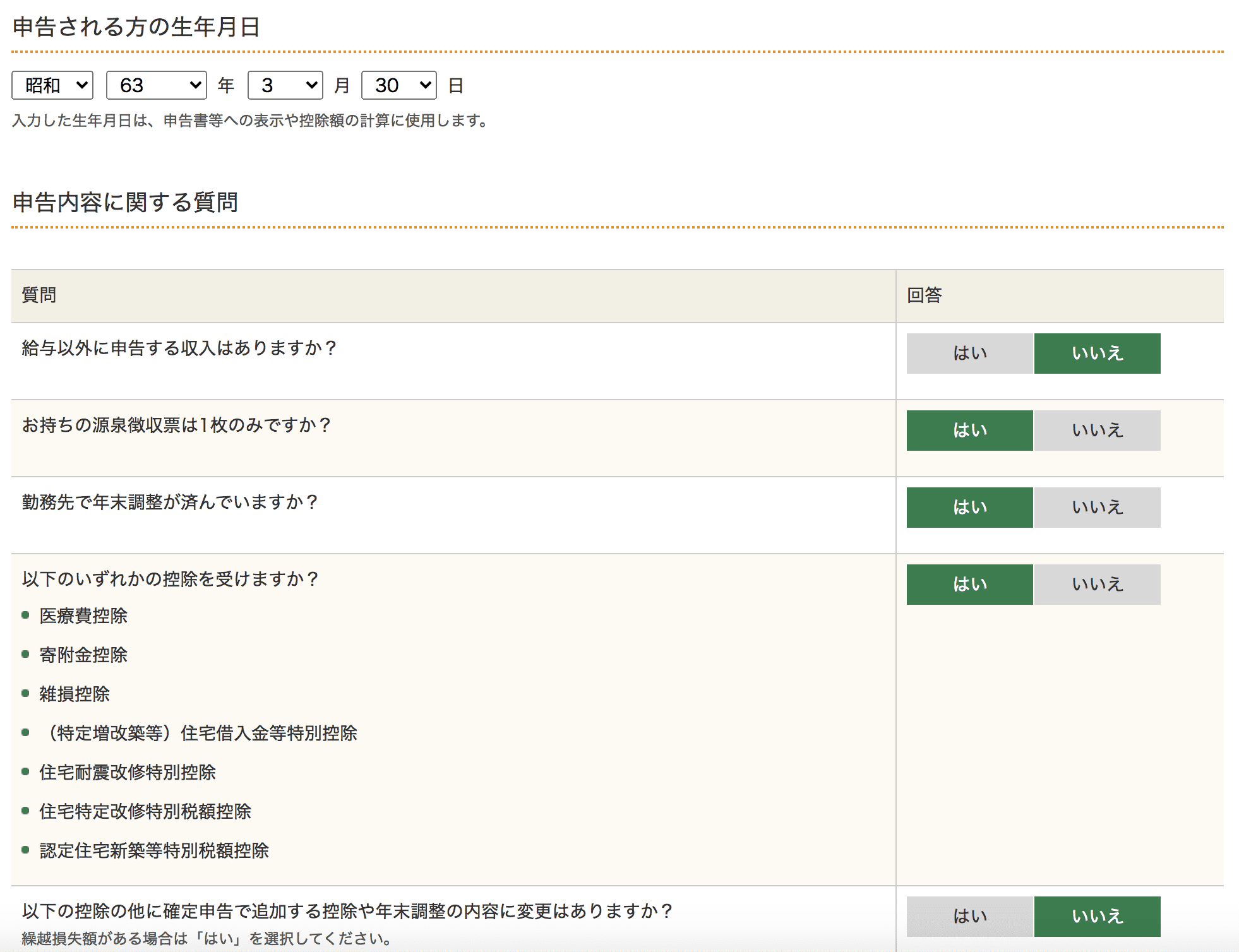

質問事項を選択する

出典:国税庁「確定申告書等作成コーナー」

生年月日と申告内容について選択します。給与所得以外にも収入はあるかなどに回答します。また、年末調整済みの場合は、「はい」を選択し、源泉徴収票をもとに入力していきます。年末調整済みでない場合は「いいえ」を選択し、次へ進むをクリックします。ここまでで事前入力が完了します。

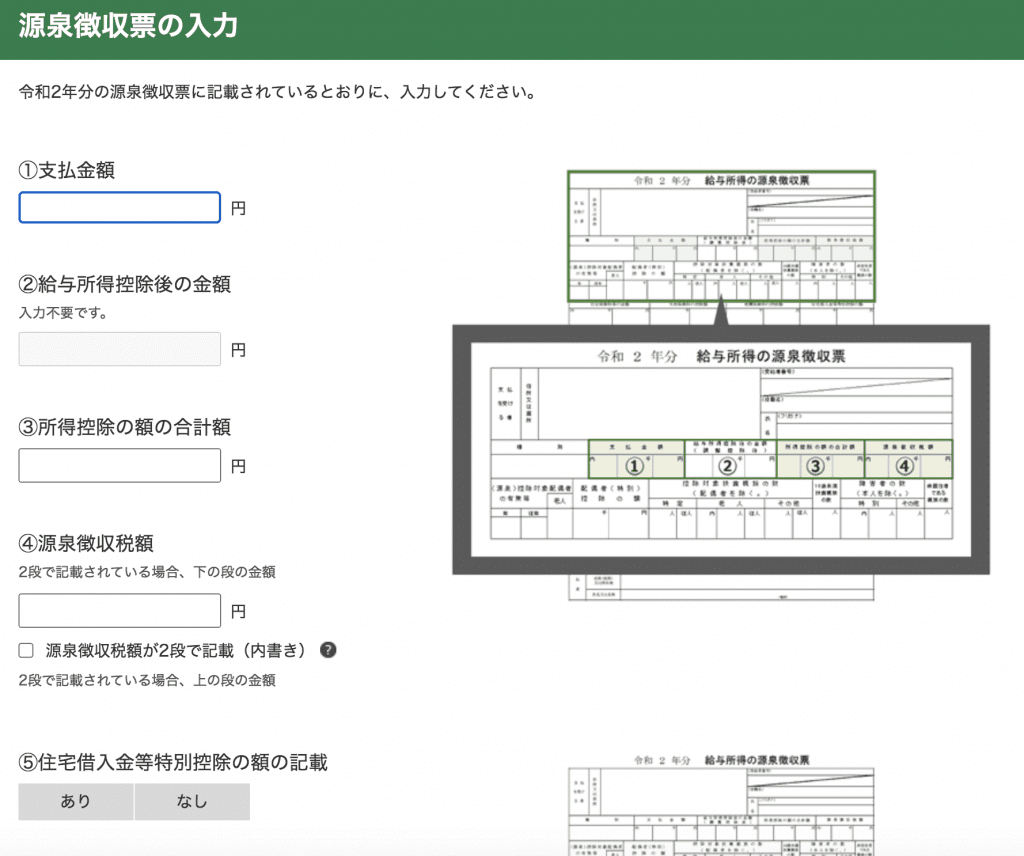

給与情報の入力

出典:国税庁「確定申告書等作成コーナー」

源泉徴収票を用意し、番号に従って必要項目を入力していきます。源泉徴収票の入力が完了したら、勤め先等の情報を入力します。すべての入力ができたら、内容の確認が出るので、間違いなければ「次へ進む」をクリックします。

※源泉徴収が済んでいなければこの過程はありません。

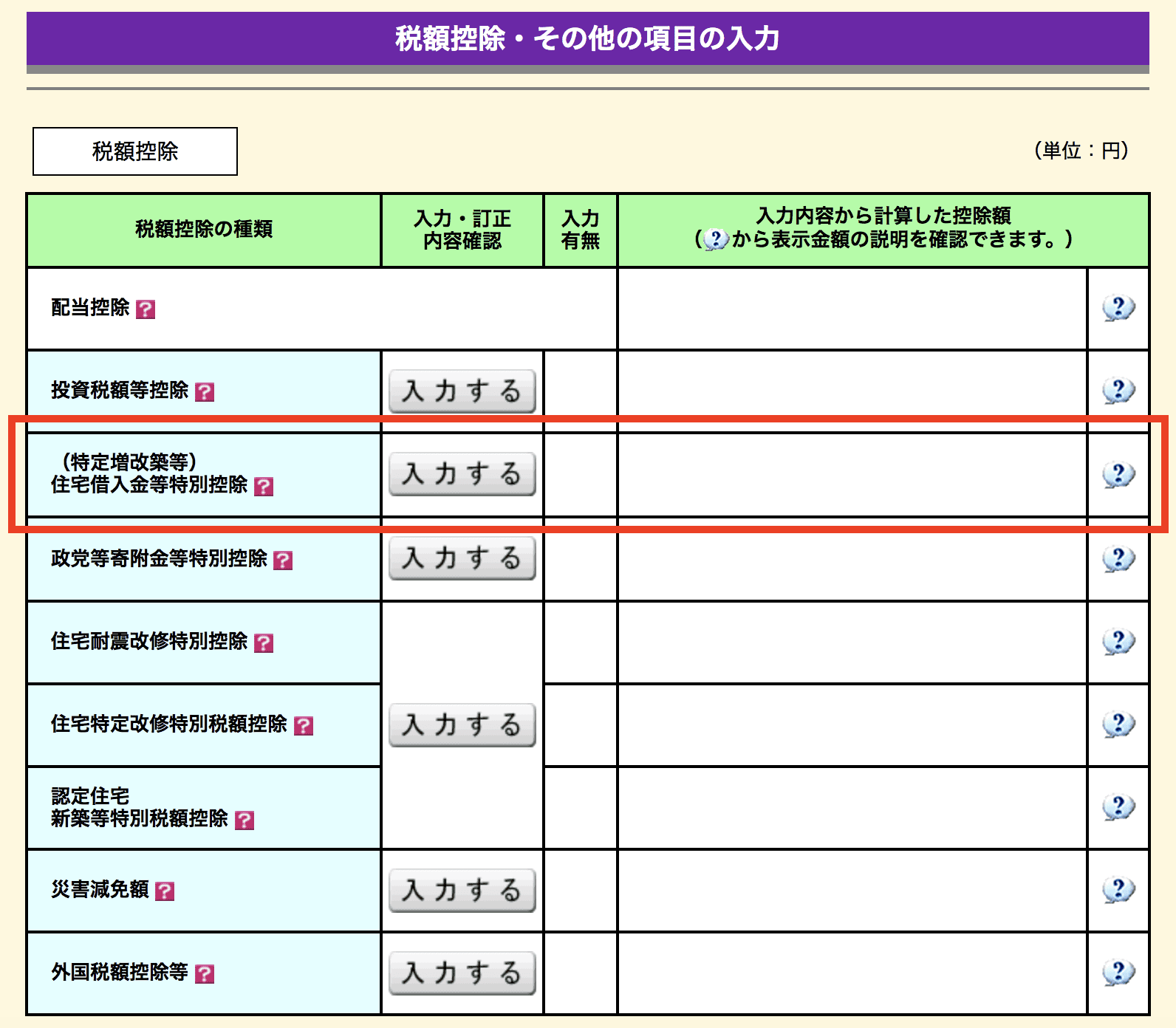

住宅ローン控除に関する情報の入力

出典:国税庁「確定申告書等作成コーナー」

給与情報の入力が完了したら、住宅ローン控除の情報を入力していきます。「(特定増改築等)住宅借入金等特別控除」のところを選択しましょう。住宅取得に関して、住み始めた年月日や建築面積などの質問が続きますので、該当するものを選択していきます。すべて完了したら、還付される計算結果が表示されます。

基本情報を入力する

出典:国税庁「確定申告書等作成コーナー」

本人の氏名や住所、還付金を振り込むための口座情報を入力します。それが完了したらマイナンバーを入力します。

申請書を印刷し、提出する

出典:国税庁「確定申告書等作成コーナー」

基本情報の入力が完了したら、必要書類のチェックがされています。「帳票表示・印刷」 を選ぶことでPDFファイルが出力され、申告書が作成されています。印刷後は提出方法の案内が表示されるので、それに従って提出の準備をしましょう。

確定申告書の記入法

それでは次に、確定申告書の記入について、ポイントとなる点を紹介します。

住宅ローン控除の確定申告書類を用意する際は、「計算明細書」「申告書A第二表」「申告書A第一表」の順に記入するのがいいでしょう。

計算明細書

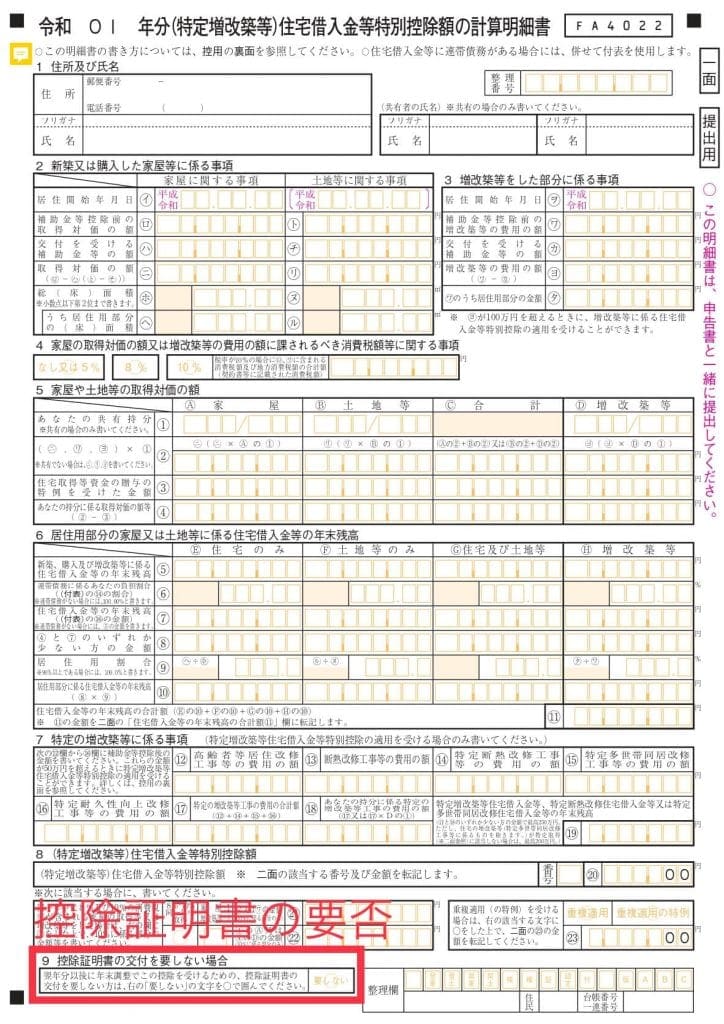

計算明細書は国税庁のWebサイトからダウンロードすることができ、購入した住居の居住開始年月日や、土地・住居の購入費用、床面積、所有割合、住宅ローンの年末残高などを上から順番に記入していきます。

「控除証明書の要否」の欄へ丸印を付けておけば、翌年の10月頃に勤務先へ提出する「住宅借入金等特別控除申告書」がローン返済期間分の計9回分、まとめて送られてきます。特に確定申告の2年目以降は、勤務先の年末調整で住宅ローン控除の手続きをする際にこの書類が必要になるので、なくさず保管するようにしましょう。

申告書Aの第二表

次に、申告書Aの第二表ですが、基本的には源泉徴収票にある情報を基に転記していきます。しかし、「特例適用条文等」に居住開始年月日を記入する欄がありますので、住宅の入居日を忘れずに記入しましょう。

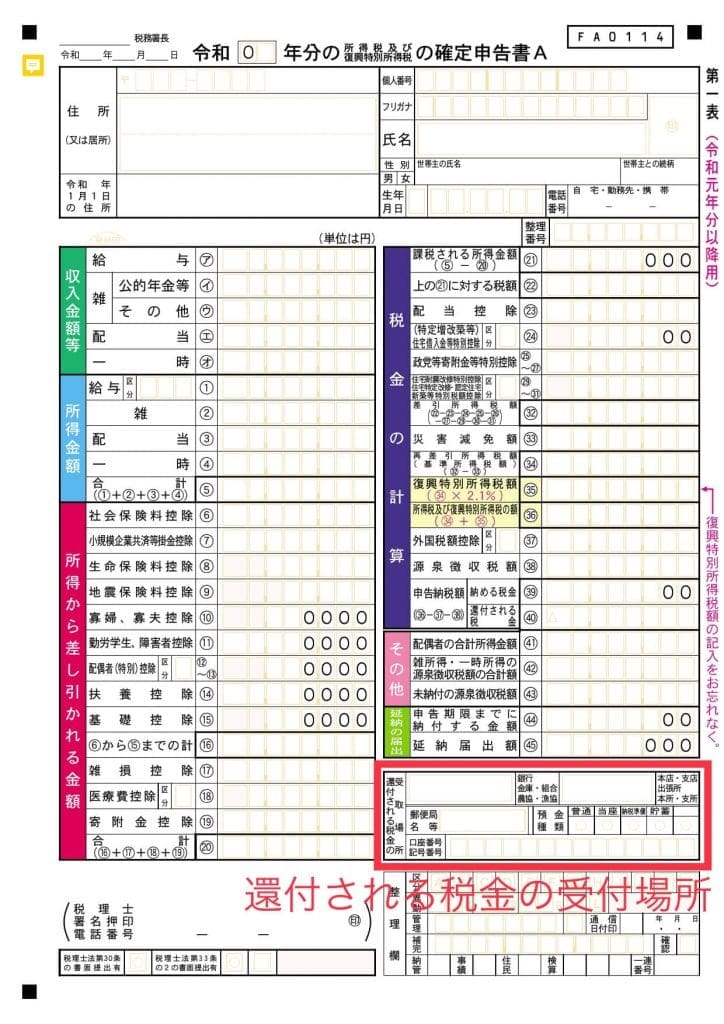

申告書の第一表

また、申告書の第一表も第二表と同様に、源泉徴収票から転記していきますが、「還付される税金の受取場所」欄には、必ず申告者本人の口座を記載するようにしましょう。申告者本人の口座でない場合は、税務署から後日訂正を求められることになります。

作成した申告書を税務署に送付する場合には、「郵便物」(第一種郵便物)または「信書便物」として送付する必要があります。申告書を郵送又は信書便により税務署に送付する場合、通信日付印により表示された日を提出日とみなされます。それ以外の場合には税務署に到達した日が提出日となります。

03年末調整をする方法

会社員の場合は、毎年年末になると年末調整を行いますが、前述した通り、住宅ローン控除を利用して2年目になれば、確定申告を行わなくても年末調整で住宅ローン控除の手続きができるようになります。方法はいたってシンプルで、必要な書類を準備し、正しく記入するだけです。では、年末調整に必要な書類や、記入方法について詳しくみていきましょう。

年末調整に必要な書類と入手法

住宅ローン控除における年末調整で必要な書類は、以下の2つになります。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼証明書

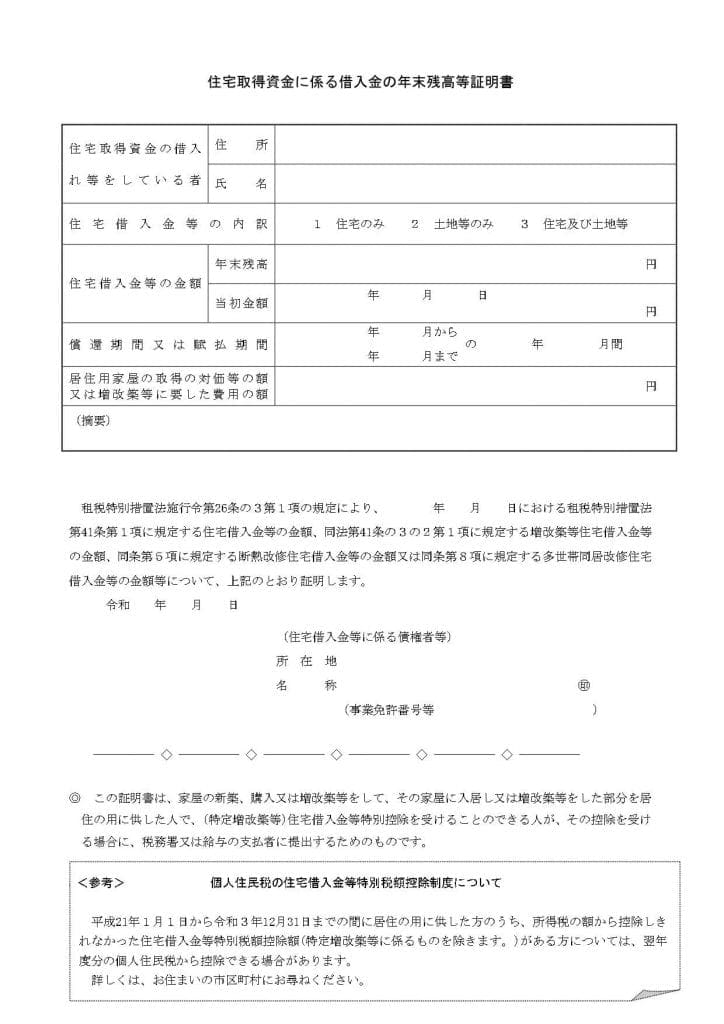

- 住宅取得資金に係る借入金の年末残高等証明書

まず「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼証明書」は、確定申告をした年の10月ごろになると、税務署から9年分の書類がまとめて郵送されてきます。控除申告書の中には、「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」として、住宅ローン控除を受ける年に申告した内容が印字されていますので、内容について確認するようにしましょう。もし紛失してしまった場合などは税務署に申請し、再交付することができます。

次に、住宅ローンの融資を受けとっている金融機関が発行する「住宅取得資金に係る借入金の年末残高等証明書」ですが、年末調整の時期に合わせて、毎年10月ごろになると金融機関から郵送されてきます。年末調整に間に合うように、契約者の年末残高の予定額に基づいて作成されますが、もし年末調整に証明書の到着が間に合わない場合は、控除が受けられないといった可能性も出てきます。

しかし、もし年末残高証明書が間に合わなかった場合は、確定申告をすることで控除を受け取ることができるほか、翌年の1月31日までに交付を受けた場合は証明書を会社に提出することで、年末調整の再計算をすることができます。

住宅取得資金に係る借入金の年末残高等証明書

年末調整の記入法

年末調整に必要な「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼証明書」は、9年分の書類が一度に送られてくるため、まずは対象年度を確認するようにしましょう。年末調整の記入法ですが、必要書類の一つである、「住宅借入金等特別控除証明書」に記載されている情報を申告書に転記する形で進めていきます。

また、「年間所得の見積額」の欄には、年収ではなく、源泉徴収後の金額を記入するようにしましょう。住宅ローン控除は年間所得が3000万円以下の方を対象としています。そのため、年間所得の記入が必要になりますが、あくまで見積額なため、正確でなくても問題はありません。また、「連帯債務による住宅借入金等の年末残高」の欄には、夫婦で連帯債務者になっている場合に記入する必要があります。2人分の年末残高証明書の数字を合算した数を記入しましょう。

確定申告と比べると、年末調整での手続きの方が簡単といわれていますが、転記方法や計算方法などが分からない場合は、国税庁のWebサイトにある記入例などを参考にしてみるといいでしょう。

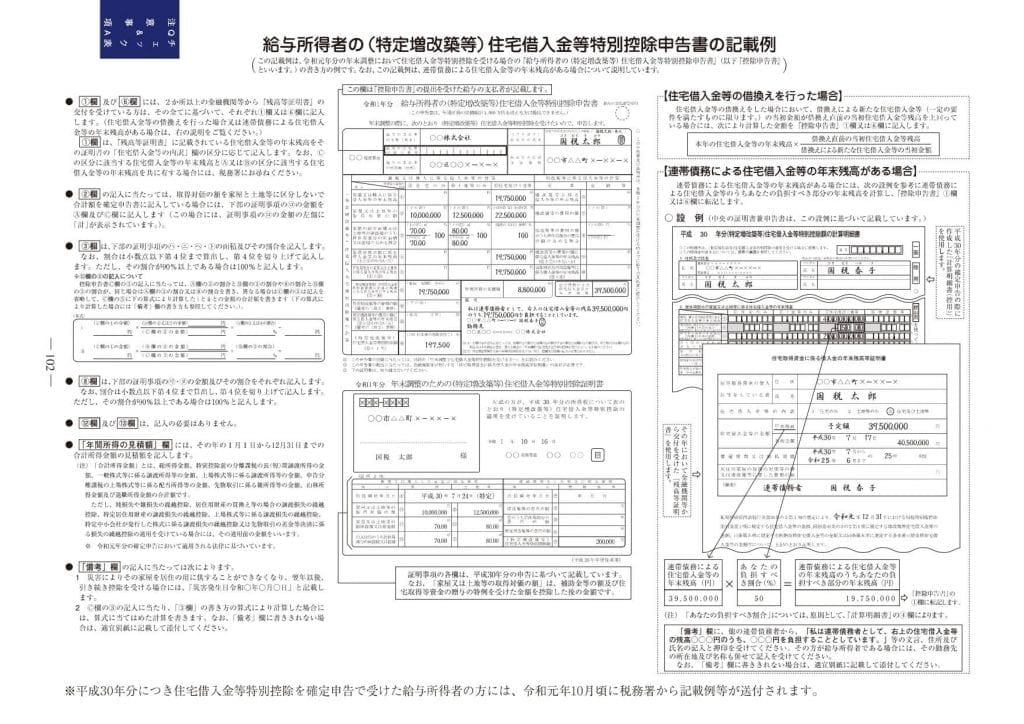

給与所得者の(特定増改築等)住宅借入金等特別控除申告書の記載例

出典:国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除申告書の記載例」

SNSに投稿

関連キーワード