住宅ローン申し込み時に提出する源泉徴収票はどこをチェックすべき?

会社員が住宅ローンの申し込みをする時に、金融機関から「源泉徴収票」を求められます。源泉徴収票の発行元は勤務先の会社で、年末調整の終了時(1月ごろ)に発行される書類です。住宅ローンの審査では、収入状況を証明するために必要となります。そこで今回は、源泉徴収票の概要や発行方法、ローン借り入れ時にチェックすべき源泉徴収票の項目をわかりやすく解説していきます。

01住宅ローン申請時に必要な源泉徴収票とは?

源泉徴収票とは、1年間(その年の1月1日~12月31日)に会社から支払われた給与や賞与などの総額と、所得税として納税した金額を記載した書類です。勤務先の会社が発行し、会社が給与所得者に支払った年間収入金額、給与所得者の扶養家族の人数、それから社会保険料控除額など各種所得控除の金額と支払者(会社)の名称や住所など、納税時に必要となる情報が細かく記載されています。収入に関する情報が一通り記載されているため、源泉徴収票は住宅ローンの申し込み時に自身の収入証明書類としての役割を果たすのです。

源泉徴収票の入手時期は、毎年12月から翌年の1月に行われる年末調整が完了した際、もしくは退職時です。退職時に受け取る源泉徴収票には、その年の1月1日から退職日までの給与や納めた所得税が記載されています。

源泉徴収票が必要となるケースは、転職時(転職先の会社で年末調整を行う必要があるため)や、副業収入が20万円を超える場合、トータルの年収が2000万円を超える場合です。そしてもう1つ重要なケースが、住宅ローンといった高額な借り入れを申し込む時です。源泉徴収票と合わせて「住民税課税決定通知書(あるいは住民税課税証明書)」の提出を求められることも。源泉徴収票は勤務先の会社から、住民税課税決定通知書等は市区町村で発行してもらいましょう。

金融機関は、源泉徴収票からは借り入れする人の収入の安定性を確認します。また住民税課税決定通知書等からは給与以外の所得があるかどうか(複数の会社に務めている場合も含む)、きちんと税金を納めているかどうか(滞納しているかどうかで、返済能力を判断するため)を確認します。金融機関によっては将来的な収入の安定性を判断するために、これらの書類を過去2~3年分提出するように求めてくることも多く、実際の借り入れ時には各書類がそれぞれ何年分必要なのかを事前によく確認することが重要です。

02住宅ローン申請時には源泉徴収票のどこをチェックされる?

金融機関が源泉徴収票でチェックしたいのは、「借り入れする本人が、将来的に安定して返済し続けられるかどうか」という点です。そこで注目すべき点は、当年度の収入額そのものだけでなく、前年度、前々年度と比べて収入額がどのように変動しているかです。毎年順調に収入が伸びていれば問題ないと判断されますが、年ごとに収入にばらつきがある場合は審査に不利に働く可能性があります。

もう1つ、金融機関が必ずチェックするのは、源泉徴収票の左上部分に記載されている「支払金額」の数字です。「支払金額」はいわゆる税込年収のことで、金融機関はこの「支払金額」金額を基準に、その5~6倍までの金額を適正な借入可能額として計算しています。もちろん、その他の収入の有無や借り入れ時の年齢、職業などから総合的に判断するので、実際に希望通りの融資額になるかは個々のケースで異なります。ただし「支払金額の5~6倍が融資上限の基準」という目安を知っておけば、将来的な返済計画を立てる際の参考となりますので、この点はぜひ覚えておいてください。

03源泉徴収票の重要項目は?住宅ローン控除額はどこをチェックする?

ここからは住宅ローンの申し込み時にチェックしておきたい源泉徴収票記載の4つの重要項目と、住宅ローンを組んだあとに重要な「住宅ローン控除額」について詳しく解説します。

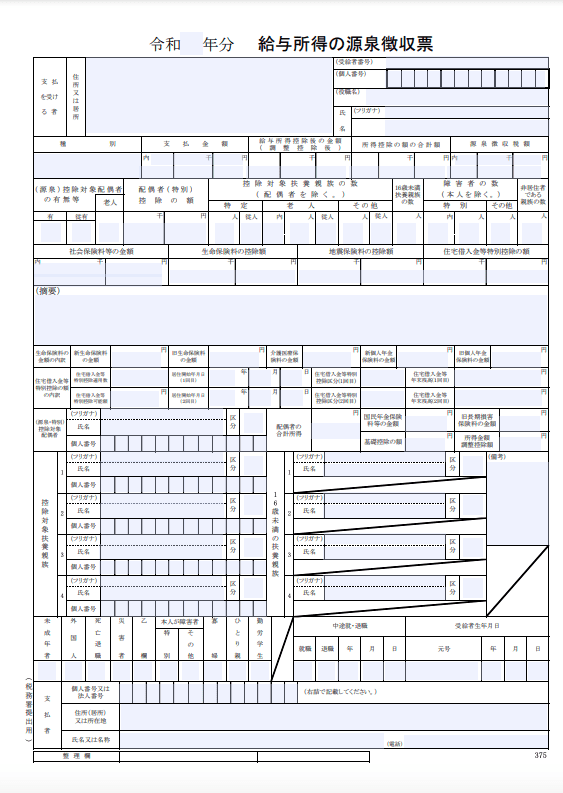

支払金額

源泉徴収票の左上部分、「種別(給与・賞与の額が記載されています)」の文字のすぐ右にある数字です。この数字は年間の給与収入の金額を税込みで示したもの。つまり税込みでの給料、賞与の総支給額で、手取り額ではありません。金融機関はこの金額をいわゆる「年収」として扱い、融資額の上限額の目安の1つとして参考にします。ちなみに先ほども説明した通り、借入可能額は支払金額の5~6倍ほどが相場とされています。

給与所得控除後の金額

支払金額のすぐ右に記載されている数字が「給与所得の金額」です。これは支払金額から「給与所得控除」を差し引いた金額のこと。会社員の場合、年間給与収入の全額が所得税の課税対象になるわけではありません。給与収入から「一定の金額」を差し引き、その金額に対して所得税が計算される仕組みとなっています。この差し引かれる「一定の金額」が「給与所得控除額」で、給与の収入金額に応じて、6段階に分けられています。なお、2020(令和2)年度分からはこの給与所得控除額が改正され、最低で55万円、最高で195万円の控除額となりました。

所得控除の額の合計額

「給与所得の金額」の右側に記載されている数字が「所得控除額」です。これは給与控除額以外での所得控除の合計額のことで、具体的には「配偶者控除」や「扶養控除」、「基礎控除」や「社会保険料控除」などが含まれます。毎月の源泉徴収で既に徴収された計算済みの「所得控除」と、年末調整で精算した「所得控除」を合算した金額です。

源泉徴収税額

「種別」の数字欄の右端に記載されているのが「源泉徴収税額」で、これが実際に納めるべき所得税額です。「給与所得控除後の金額」から「所得控除額の合計額」を差し引くと、「課税対象金額」になります。この「課税対象金額」に応じた所得税率をかけて計算すると、実際に納める税額が算出できます。税率は「課税対象金額」によって異なるので、詳しくは国税庁のHPで確認しましょう。

源泉徴収票で最も重要なのは、この4つの数字です。数字の中身を知ったうえで、融資審査で重視されるのは「支払金額」だという点を理解しておきましょう。

「住宅ローン控除の額」の記載箇所

ちなみに住宅ローン控除の額は、「住宅借入金等特別控除の額」という欄に記載されています。源泉徴収票の中段にある「摘要」欄のすぐ上段の右端です。住宅ローン控除は各年の控除限度額が最大40万円(認定長期優良住宅等は最大50万円)となっていて、この控除分はあらかじめ計算された所得税から控除額が差し引かれたうえに、納めた分の税金が戻ってくる仕組みとなっています(控除しきれなかった部分は住民税から控除)。「住宅ローン控除」の仕組みについての詳しい解説は、こちらで説明しています。気になる方は参考にしてください。

04源泉徴収票に関するよくある質問

ここでは、源泉徴収票でよくある質問をまとめてみました。参考にしてみてください。

住宅ローン申し込み時にはいつの源泉徴収票が必要?

いつの源泉徴収票が必要かは、金融機関によって異なります。「直近1年分」「直近のもの」「前年分」というように、1年分の源泉徴収票だけでなく、2~3年分といったように複数年分を指定することも。かなり細かく指定する金融機関もあるので、借り入れを複数の金融機関に申し込む場合にはしっかり確認しておきましょう。

また、転職によって勤続1年未満といったケースでは、前年の源泉徴収票だけでなく、入社後数カ月分の給与明細が必要になることもあります。

源泉徴収票は原本が必要?

原本を指定している金融機関が多いです。もちろん、源泉徴収票のコピーでOKという金融機関も中にはありますが、審査では重要な書類となるため原本を用意しておいた方が無難でしょう。複数の金融機関に申し込む際は、その数の分を用意しておきます。

また、源泉徴収票の原本を提出する場合に、注意しておきたい点が1点あります。実は金融機関では、審査結果にかかわらず原本を返却しないケースがほとんどです。そのため、必要であればコピーをあらかじめ取っておくなどの対応をとっておきましょう。詳しい解説についてはこちらの記事をご参考ください。

05事前に入手して、スムーズに住宅ローン審査を受けよう

住宅ローンの借り入れを申し込む際は、「源泉徴収票」をはじめ、「住民税課税決定通知書」や「住民税課税証明書」は必要な書類となります。審査時にスムーズに書類を準備できるように、あらかじめ会社や自治体に発行してもらいましょう。金融機関によって細かな条件が違ってくるので、複数の金融機関に申し込む際は、それぞれの金融機関で準備しておく書類と対象期間をしっかり確認しておくとより万全です。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿