更新

希望条件でランキングを見る

あなたにぴったりの住宅ローンを見つけよう

借入希望額

購入するエリア

がん団信

-

{{bank.title.rendered}}

{{productName(bank)}}

変動{{rate(bank)}}~%

金利

/年月々支払額万円

総支払額万円

- 特徴

- 諸費用

- 団信

- 口コミ

このタブは{{bank.title.rendered}}からのお知らせです。

-

オススメポイント

諸費用

- ・{{item.other_commission_label}}{{item.other_commission_value}}

計

- {{item.other_commission_supplement_2}}

-

{{review.acf.rate_type}}{{review.acf.rate.toFixed(3)}}%雇用形態 {{review.acf.emproyee}}|年齢 {{review.acf.age}}歳|勤続年数 {{review.acf.work_year}}年以上|年収 {{review.acf.income}}万円|借入金額 {{review.acf.loan_price}}万円|物件価格 {{review.acf.buy_price}}万円|借入期間 {{review.acf.loan_duration}}年|借入時期 {{review.acf.loan_start}}選んだ理由{{review.acf.msg1}}満足している点{{review.acf.msg2}}改善してほしい点{{review.acf.msg3}}

口コミはまだ投稿されていません。

※ 金利ランキングの対象金融機関は、当社が選定した一部の金融機関であり、全ての金融機関ではありません。

※ ランキングに表示されている月々支払額、総支払額は、選択された借入ご希望額を元に、返済期間35年、ボーナス払いなしの場合で、リクルートが独自に試算した計算結果です。金融機関でのシミュレーションと結果が異なる場合があります。本シミュレーションは当初借入金利が、完済まで変わらないと仮定した場合の試算です。融資手数料、物件検査手数料、火災保険料などは含まれていません。

※ 「みんなの口コミ」は、ユーザーがご利用していた時点の内容に基づく主観的なご意見・ご感想です。あくまでも一つの参考としてご活用ください。

※ 実行金利や返済額などの情報は、ユーザーの自己申告による情報です。ご利用者様が当社提供情報を閲覧される時点での各商品の金利、手数料その他を保証するものではありません。

※ 「みんなの口コミ」は、当社で実施したアンケートにてご回答いただいたものを掲載しております。

※ 実行金利は、借り入れ時点での金利をご記入いただいております。

銀行比較表

あなたにぴったりの住宅ローンを見つけよう

電話で申込む

フリーダイヤル相談コーナー

受付時間|9:00~17:30(平日)

※ サービス番号3、商品選択番号2を選んでください

※ 金融機関休業日は除きます

申込みはお電話で!

0120-26-0556

全期間固定金利ランキング

金利の最新動向

最新の

金利トレンド、

専門家に教えて

もらいました。

川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

長引く低金利時代は、住宅市場にどのような影響をもたらしているのでしょうか。今月も住宅ローン金利の最新動向を見ていきましょう。

Contents

- 今月のトピックス

- 変動金利・固定金利の推移

- 金利動向:全期間固定型

- 住宅ローン金利の種類

- 全期間固定型とは?

- 金利タイプ比較時の注意点

- 全期間固定型向きの人

- 住宅ローン金利 Q&A

金利の最新動向 #1

今月のトピックス( 2026年7月 )

住宅ローンの固定金利は10年国債金利に影響され、変動金利は短期プライムレートに影響されます。しかし、短期プライムレートは日本銀行が決定する政策金利の動きに影響されるため、住宅ローンの金利動向については、日本銀行の政策金利の動きを把握しておくことが大切です。

2024年3月に行われた日銀の金融政策決定会合でマイナス金利の解除が決定されたのち、2025年12月に実施された金融政策決定会合にて政策金利は0.75%まで引き上げられています。そして、2026年6月19日に実施された金融政策決定会合では、さらに0.25%の引き上げが決定し、現時点の政策金利は1.0%となりました。今後の利上げや短期プライムレートの上昇によって住宅ローンの金利も上がる可能性があるため、金利上昇のタイミングも含めながら、今後の金利の動きに対してこれまで以上に注目しておく必要があります。

今月の変動金利の変化に注目。

固定金利は長期金利の上昇の影響で金利に動きあり。

2026年7月1日現在の金利動向です。住宅ローンの金利を全体的に見てみると、変動金利については2026年6月から引き続き金利を据え置いている金融機関が大半を占めています。また、固定金利ではほとんどの金融機関が金利を引き下げています。

低金利が続く今だからこそ借り換えの検討も。

住宅ローンの金利は海外の経済事情や金融情勢などの影響を受けて、上がったり下がったりするものです。現状では、長期金利が6月から同じ水準で推移しており、今回の住宅ローン金利の動きが一時的なものなのか、これからの動向に目が離せません。これから住宅ローンを新規で利用しようという人に限らず、現状利用しているローンの金利が高く、そのため借り換えを検討しているという人にとっては、タイミングをしっかりと見極めて行動に起こす必要があるといえます。

金利の最新動向 #2

変動金利・固定金利の推移

.png)

※このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません

変動金利は据え置き。固定金利は、固定金利選択型(10年)、固定金利選択型(20年)、全期間固定(35年)ともに先月より下落。

主要都市銀行の金利(中央値)は、変動型で1.025%、固定期間選択型(10年)で3.355%、固定金利選択型(20年)で4.000%となっています。金利の推移を見ていくと、2024年10月にそれまで0.3%台を推移していた変動金利が0.4%台に上昇した後、2026年6月には1.0%台まで上昇している点は見逃せません。固定金利については、固定期間選択型(10年)、固定金利選択型(20年)ともに前月から下落しています。

長期金利の指標である10年国債の金利は、2023年1月には0.4%~0.5%台を推移していたものの、2024年5月以降1%台を推移していました。そして2025年7月から上昇傾向を見せており、2026年6月末は2.6%台と前月と同じ水準で推移しているため金利を引き下げる金融機関が多くみられます。今後金利がどのような動きを見せるか、注目していきたいところです。

金利の最新動向 #3

金利動向:全期間固定型

(2026年7月1日現在)

| SBIアルヒ | 1.810%(前月:1.880%) |

| 住信SBIネット銀行 | 1.940%(前月:2.010%) |

| 楽天銀行 | 1.940%(前月:2.010%) |

| PayPay銀行 | 3.680%(前月と変わらず) |

| みずほ銀行 | 3.840%(前月:3.880%) |

- ※全期間固定型の金利について、金利の引き下げを最大限適用した数値で紹介しています。基準となるフラット35の金利については保証型を採用しています。

全期間固定型における基準金利となるフラット35の金利については、2026年6月から多くの金融機関が引き下げています。また、金融機関や自身の属性によって受けられる金利の引き下げサービスが異なるため、利用する際には金利の引き下げの条件をしっかりと確認しておきましょう。

- ※上記は新規借入の金利です。主要金融機関による金利が低いプランを例に取り上げています。

- ※上記の金利は表面金利のため、保証料などによっては金利に上乗せされる場合もあります。また、金利は毎月見直しを行い、金利情勢の変化などによっては月中に変更する場合があります。いずれも詳細・条件については、各金融機関の公式Webサイトなどをご確認ください。

金利の種類

全期間固定金利ランキング

金利の種類

各金利タイプのメリットデメリットを理解しましょう。

Contents

- 住宅ローン金利の種類

- 全期間固定型とは?特徴からメリット・デメリットまで

金利の種類 #1

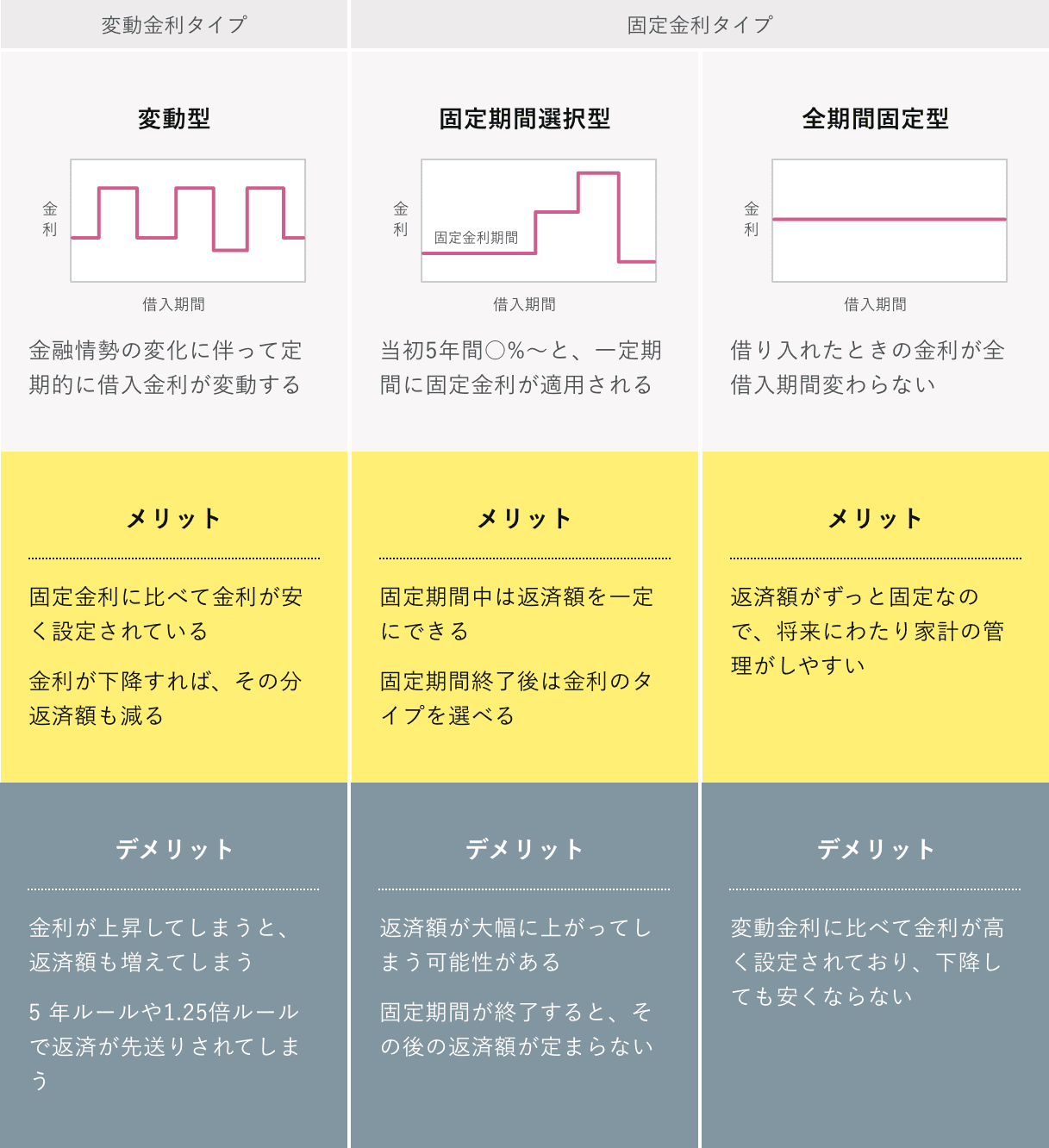

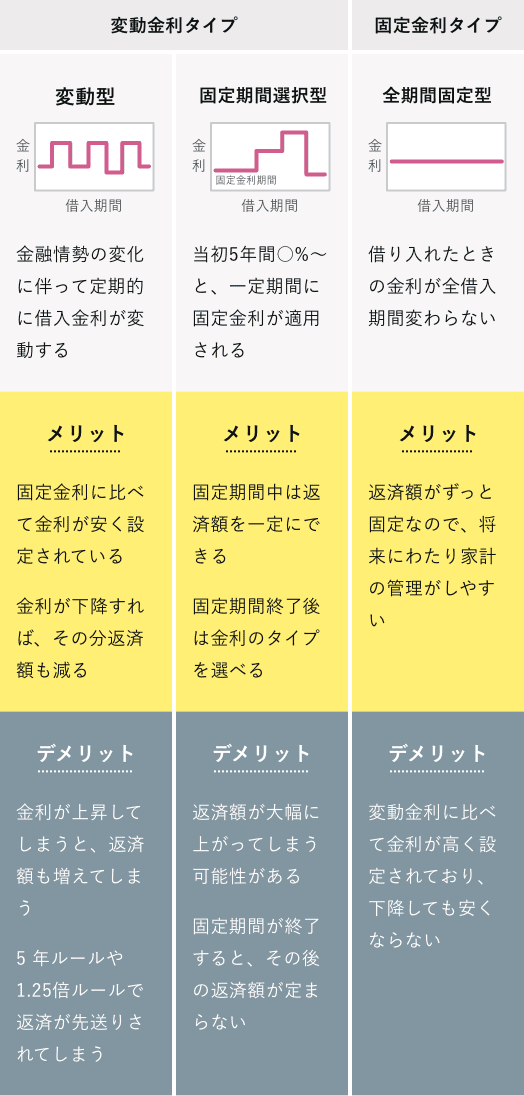

住宅ローン金利の種類

代表的な金利は3タイプ。

住宅ローンの金利タイプにはさまざまな種類があります。その代表格が「変動型」「固定期間選択型」「全期間固定型」の3つです。

変動型は金利が最も低い傾向にありますが、将来的に金利が上昇する可能性もあります。それぞれの金利タイプについてメリットデメリットを理解しましょう。

自分たちの生活に合った

金利選びを。

住宅ローンは毎月支払っていくものなので、その分毎月の家計に負担がかかります。そして、それ以外にも生活費や光熱費、子どものための教育費、生命保険料など出ていくものは住宅ローンだけではありません。さらには老後のための資金も貯めていかなければいけません。

人によって家族の人数やかかる生活費などバラバラですので、自分たちの生活に合った金利選びをしていく必要があります。

金利の種類 #2

全期間固定型とは?

特徴からメリット・デメリットまで

全期間固定型とは

返済額ずっと固定。

月々の家計が管理しやすい。

全期間固定型というのは、金利がずっと固定されていて、住宅ローンを支払っている間は毎月の返済額が変わらない金利のタイプです。返済額がずっと変わらないため、月々の家計の管理がしやすいのが特徴です。

全期間固定型の代表的な商品は、住宅金融支援機構の「フラット35」です。各金融機関で取り扱っており、適用金利は金融機関によって異なります。

フラット35に関する詳細は、以下の記事を参考にしてください。

全期間固定型のメリット

返済額がずっと固定なので、安心!

全期間固定型は、どんなに金利が上昇しても返済額は変わりません。そのため、金利の上昇を心配することなく支払うことができます。

家計の管理がしやすい。

将来的な月々の返済額まで予測できるため、逆算して生活費や光熱費、子どもの教育費などの計画が立てやすくなります。

全期間固定型のデメリット

変動型に比べて高い金利設定。

下降しても安くならない。

全期間固定型では、変動型に比べて、金利が高めに設定されています。また、金利が上昇したときに影響受けないのがメリットですが、逆を言えばどんなに下降しても、返済額も減りません。そのため、金利が下降した際には、変動型に比べて利息を多く支払うことにもなります。

期間が終了すると、

その後の返済額が定まらない。

固定期間中は一定ですが、固定期間が終了してしまうと、その後の毎月の返済額が予測できないため、家計の管理も難しくなります。

全期間固定金利についての詳細は以下の記事を参考にしてください。

金利の選び方

全期間固定金利ランキング

金利の選び方

金利選びの注意点と、金利タイプ別の向き不向きについて理解しましょう。

Contents

- 金利タイプ比較時の注意点

- 全期間固定型向きの人

金利の選び方 #1

金利タイプ比較時の注意点

金利のタイプを単純に目先の金利で判断するのは、あまり好ましくありません。金利のタイプを比較する際の注意点を見ていきましょう。

目先の金利だけで、

どちらかを選ばない。

目先の金利で判断すると、変動金利を選択したくなりますが、金利上昇リスクの考慮が必要です。

金利が上昇すれば、月々の返済額も当然増えます。仮に金利が上昇しても、まだ支払いに余裕あるのかどうか見極めなければいけません。子どもの教育費や老後の資金のことも検討してシミュレーションしておきましょう。

しっかりと検討したいということであれば、住宅ローンの専門家やファイナンシャルプランナーなどに相談することをおすすめします。

また、スゴい住宅ローン探しでは、目的別の4つのシミュレーションがあります。あなたにあったシミュレーターを5秒で診断もでき、簡単にシミュレーションをすることができます。

借入希望額や借入期間が決まっている方には、シミュレーションしながら金利タイプを選ぶ方法もおすすめです。「毎月の返済額シミュレータ」なら、金利の違いで月々の支払いがどう変わるか比較しながら金利タイプを検討できます。

メリットとデメリットを

しっかり確認する。

変動金利にも固定金利にもそれぞれメリットもデメリットもあります。それぞれの特徴も踏まえながら、よく検討をしましょう。例えば、固定金利であれば毎月安定したペースで返済していくので家計の管理をしやすいというメリットがありますが、金利が下がった場合も支払い額が変わらないのはデメリットにもなり得ます。

金利の選び方 #2

全期間固定型

向きの人

全期間固定型が向いている人についてもお伝えしておきます。

金利の上昇による影響を

避けたい人。

金利が上昇することで、月々の支払いが増えることに心配が出てきてしまうようであれば手堅く全期間固定型を選ぶことをおすすめします。

これから教育費などがかかる人。

まだ子どもが小さく、これから教育費がかかるという場合には、全期間固定型を選ぶのが無難です。まだ子どもが小さいと学校に通わせたり、教育の方針によっては塾に通わせたり、大学に進学したりと自立するまで大きな資金が必要になります。住宅ローンの金利が安定していないと将来的にどのくらいお金がかかるか見えない部分もあります。その不安を少しでも減らすには全期間固定型の方が安心できるでしょう。また、この場合、前述のように教育費がかかる期間だけを固定金利として固定期間選択型とする方法もあります。

住宅ローンの金利の動向など

あまりチェックしない人。

金利の動向を常に追っている人は、状況に応じて繰り上げ返済や住宅ローンの借り換えなどを検討します。ですが、あまりチェックしない人は、固定金利にして、安定したペースで返済していくのが賢明です。

住宅ローン金利のトレンドから種類、選び方まで詳しく⾒てきました。あなたにぴったりの住宅ローンを見つけてください!

SNSに投稿

関連キーワード

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

サイトご利用上の注意

- ・金利ランキングの対象金融機関は、当社が選定した一部の金融機関であり、全ての金融機関ではありません。

- ・本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- ・当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- ・当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- ・本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

- 金利ランキング

- 金利の種類

- 金利の選び方