全期間固定型の住宅ローン金利とは?覚えておきたい知識と比較ポイントを紹介

昨今、低金利が続いているため、住宅ローンを利用しやすくなっています。特に変動型においては、金利が1%を切ることも珍しくありません。しかし、金利が上昇するというリスクがあるため、全期間固定型を選択するローン利用者も多いようです。そこで今回は、全期間固定型の金利タイプについての基本事項を解説していきます。

01全期間固定型とは?

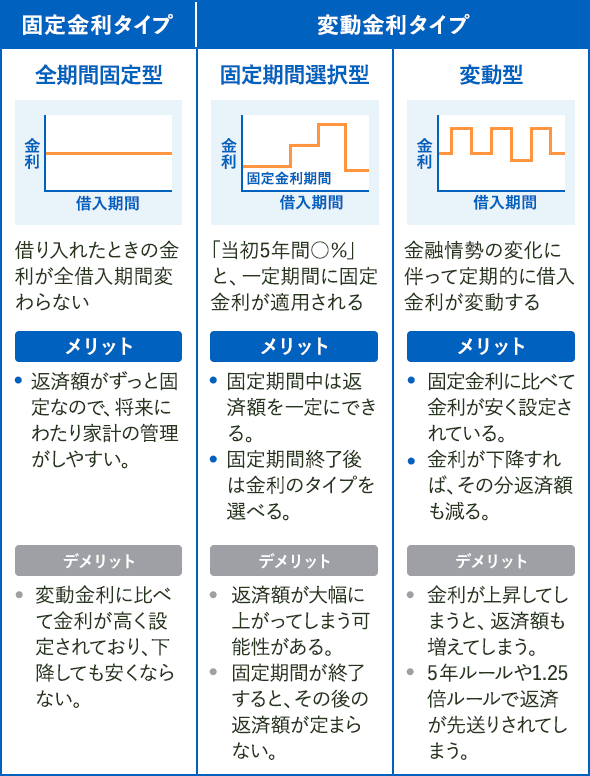

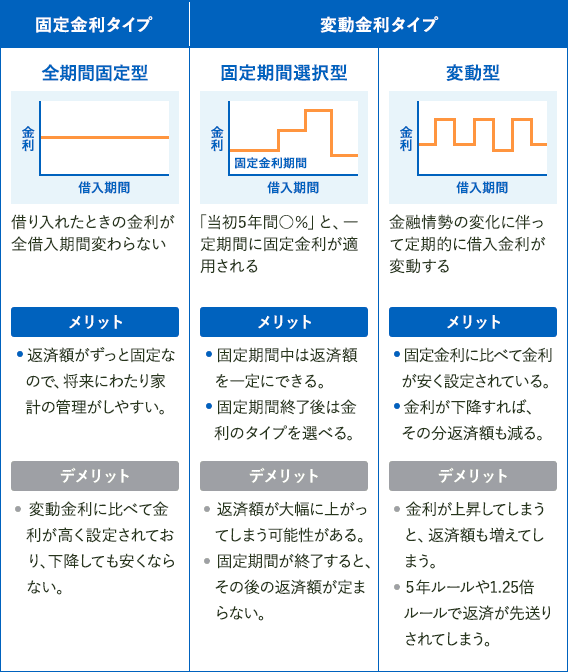

全期間固定型とは、住宅ローンにおける金利タイプの一つで、ローンを借り入れてから完済するまで金利が変わりません。そのため、返済プランを立てやすい金利タイプだと言えるでしょう。ただし、変動型よりも金利が高く設定されているケースが多く、ローンを完済するまで高金利が続いてしまうかもしれません。変動型であれば、金利上昇のリスクもありますが、反対に下がる可能性もあります。

固定金利タイプには、全期間固定型の他、固定期間選択型があります。固定期間選択型を選択すると、始めの一定期間だけ固定金利で、その期間が終了すると原則として変動金利になりますが、金融機関によってはあらためて金利の固定期間を選び直せます。「当初3年固定」「当初5年固定」「当初10年固定」などの商品があり、例えば、住宅ローンを30年間で組むとして「当初10年固定」を選択すると最初の10年間が固定金利で、11年目以降は原則として変動金利になります。

固定期間選択型のメリットは、全期間固定型よりも金利が低く設定されている点です。また、固定金利期間中は金利上昇のリスクがないのも利点の一つでしょう。ただし、固定金利期間終了後は基本的に変動金利となるため、金利が上昇すれば毎月の返済額負担が増えます。

02フラット35との違い

住宅金融支援機構による「フラット35」も、全期間固定型住宅ローンの一つです。銀行などで提供されている全期間固定プランとの違いで言うと、まずは審査内容が挙げられます。民間の金融機関では申込者の勤務先、勤続年数、年収などを審査しますが、フラット35では申込者の返済能力よりも、物件性能が重視されるのが大きな特徴です。

全期間固定型とフラット35との比較

全期間固定型住宅ローンの場合

| 全期間固定金利の場合 | フラット35の場合 | |

|---|---|---|

| 審査内容 | 申込者の勤務先、勤続年数、年収など | 申込者の返済能力よりも物件性能を重視 |

| 団信への加入 | 義務 | 任意 |

| 借入可能額 | 1億円以下 | 8000万円以下 |

| 保証料 | 都市銀行・地方銀行:金利0.2%上乗せ | 通常無料 |

| ネット銀行:無料 |

また、フラット35では団体信用生命保険(団信)への加入が必須ではありません。通常、民間の金融機関では団信への加入が義務付けられています。団信に加入することで、住宅ローンの利用者に不測の事態が起きても、利用者に代わって団信が住宅ローンの弁済をします。ただし、健康状態に問題があると団信には加入できず、住宅ローンを利用できません。一方でフラット35では、たとえ団信に加入できなくても、審査に通れば住宅ローンを利用できます。

その他、借入可能額も異なります。フラット35では 8000万円以下なのに対して、民間の金融機関では1億円以下。さらに、金融機関と提携している保険会社に支払う保証料に関して、フラット35では通常無料となっています。

フラット35と民間の金融機関、どちらを選択するかは、住宅ローンを申し込む側の状況などによって異なります。もしも迷った場合には、ファイナンシャルプランナーに相談してみるのも良いでしょう。

03全期間固定型住宅ローンはどんな人に向いている?

住宅ローンの金利タイプには全期間固定型の他、固定期間選択型と変動型があります。このうち、全期間固定型はどんな人に向いているのでしょうか? ローン完済まで金利が一定に保たれるという特徴から考察してみます。

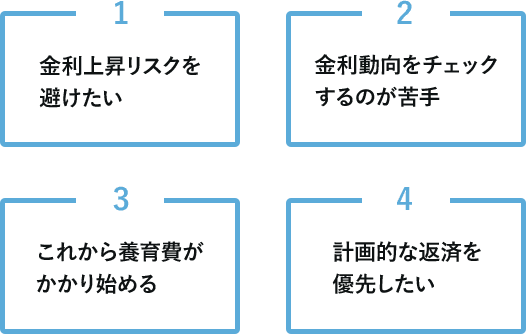

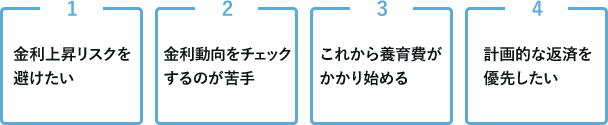

金利上昇リスクを避けたい

変動型を選ぶと金利上昇のリスクが伴います。金利が上昇すると家計の負担が増える可能性があるので、こうした金利の動きに振り回されたくなければ、全期間固定型を選ぶことをお勧めします。

金利動向をチェックするのが苦手

変動型は短期プライムレートに連動して、金利が上下します。そうした動向を常にチェックしていれば、金利上昇のタイミングでの住宅ローンの借り換えや繰り上げ返済も視野に入れることができます。

これから養育費がかかり始める

今後、子どもの教育費への出費が見込まれるのであれば、全期間固定型のほうが安心です。いざという場合の備えに貯金は必要ですが、住宅ローンの返済額が増えれば、貯蓄額を減らしてしまう可能性があるからです。

計画的な返済を優先したい

全期間固定型は変動型よりも高い金利が設定されています。そのため、変動型の金利が上昇しなければ、総返済額は全期間固定型のほうが高くなります。それでも計画的な返済プランを立てたいと思えば、全期間固定型を選択すべきでしょう。

04全期間固定型住宅ローンを比較する際のポイント

全期間固定型住宅ローンは、民間の金融機関や「フラット35」からさまざまなプランが提供されています。金額面、サービス内容など重視するポイントは人それぞれでしょう。どれを選ぶべきか悩んでしまったときのために、比較ポイントを抑えましょう。

ポイント1:団体信用生命保険を含めた総返済額を検討する

前述したように、民間の金融機関では団体信用生命保険(団信)への加入が必須です。一方でフラット35 では加入が任意となるので、まずは団信の加入、未加入、それぞれの総返済額を試算してみましょう。その上で、団信の加入が必要かどうか判断することをお勧めます。

ポイント2:金利が低い住宅ローンを選ぶ

なるだけ住宅ローンの返済額を抑えたければ、全期間固定型住宅ローンの中でも、低金利の商品をいくつかピックアップするのが得策です。金融機関ごとに多くのプランがあるので、インターネット上で掲載されている金利の一覧表などを確認すると良いでしょう。

ポイント3:事務手数料や保証料を比較する

金融機関によって事務手数料や保証料は異なります。金額およびサービス内容について、事前によく確かめておくことが必要です。

ポイント4:付加価値やサービスを比較する

民間の金融機関が提供している住宅ローンの中には、付加価値やサービスがついているものも数多くあります。最終的にどの住宅ローンにすべきか迷ったら、金融機関ごとのサービスについて比較してみるのも手です。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿