Vol.1【住宅ローン選びの超基本!】「固定金利」「変動金利」 ってなに??

2分

「弟がほしい」という息子・レンの一言をきっかけに、家族が増えるなら……と戸建住宅の購入を検討し始めた家永マサルとユイの夫婦。住宅展示場に来て夢はふくらむが、価格を見て現実に引き戻されてしまう。 「住宅ローンかぁ……」と思い悩むマサルを横目にユイは「あの人を呼んだほうがよさそうね!」と、おもむろに電話をかけはじめた。 一体「あの人」とは!?

01住宅ローンの金利は3タイプ!?

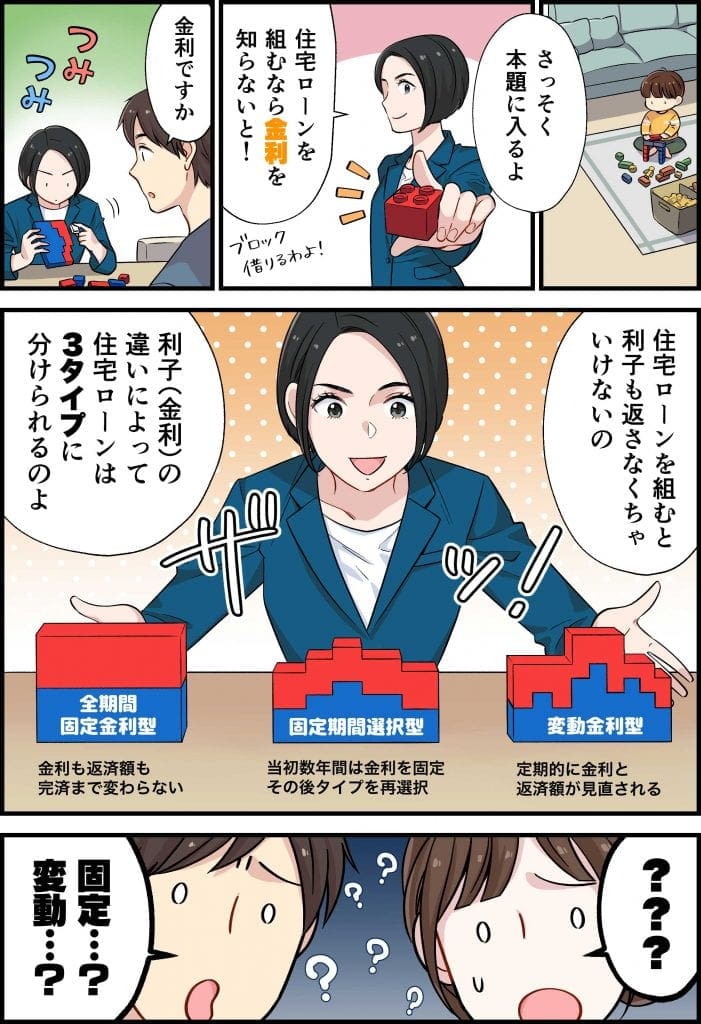

住宅ローンを組むということはお金を借りるということ。もちろん借りたお金は利息を加えて返さなければなりません。それが住宅ローンの金利です。

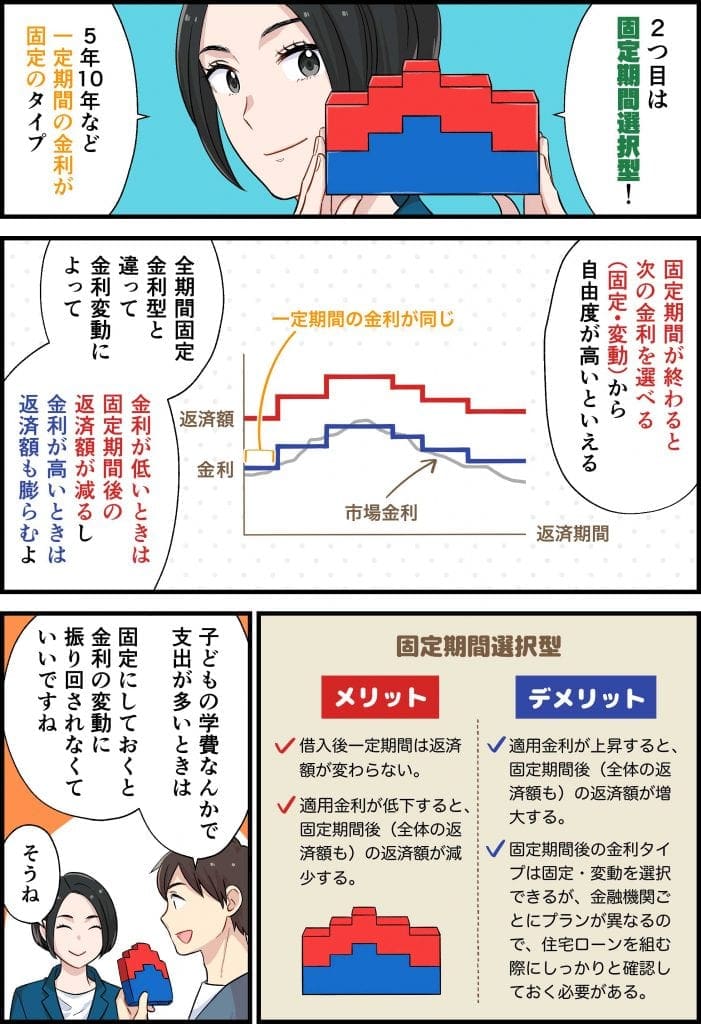

住宅ローンは金利のかかり方によって大きく

- 変動金利型

- 固定期間選択型

- 全期間固定型

の3種類に分けられます。

さて、それぞれにどのようなメリット・デメリットがあるのでしょうか。

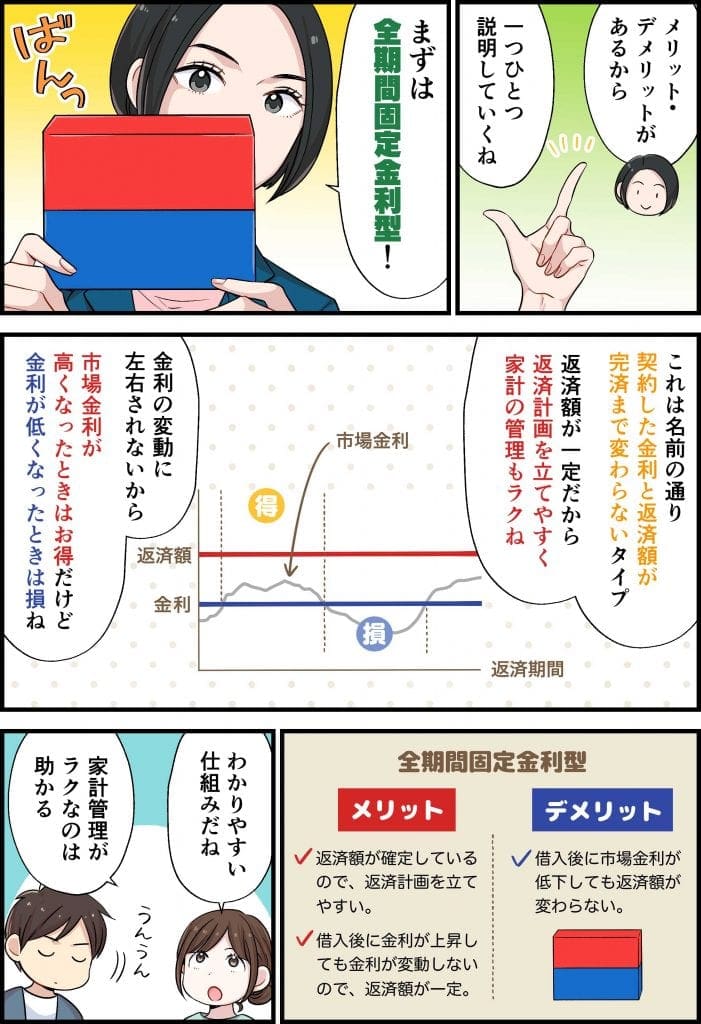

02住宅ローンの金利タイプ、それぞれのメリット・デメリット

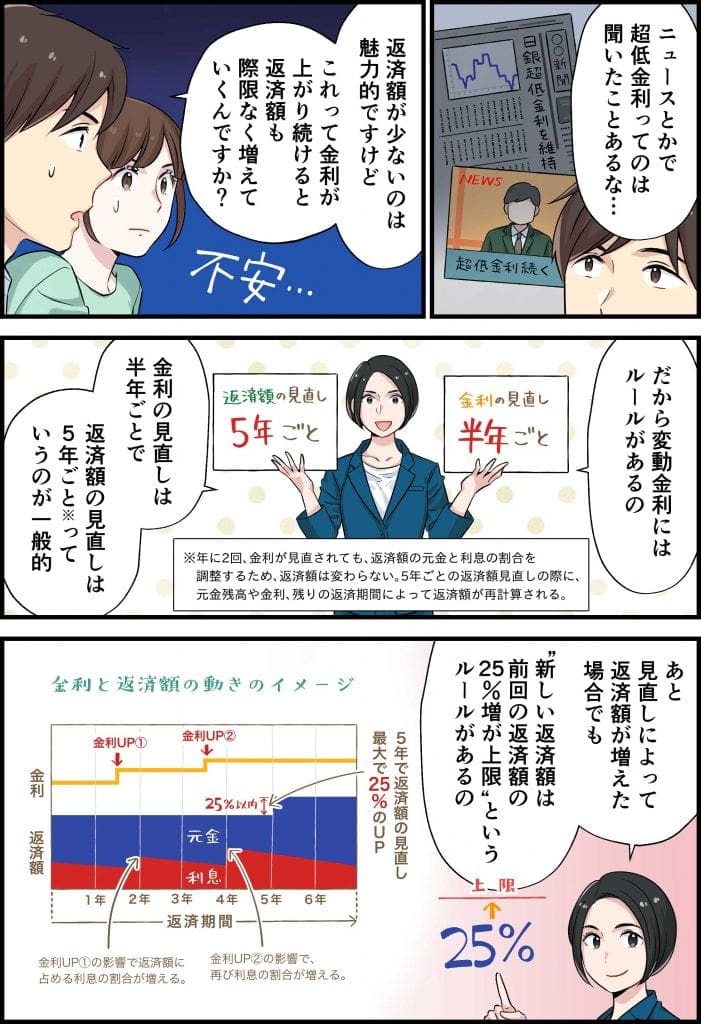

03知っておきたい変動金利型のルール

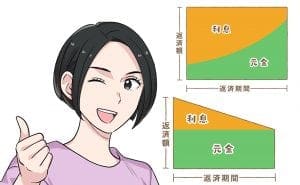

変動金利型の住宅ローンでは、市場金利の動きに合わせて適用される金利と返済額が変動します。

ただし、「金利の見直しは年に2回」「返済額の見直しは5年ごと」というルールになっているのが一般的。また、通常は「返済額アップの条件は25%まで」となっています。

例として以下の条件だったものが5年後の金利変動によって、どのように変わるかをまとめてみました。確認しておきましょう。

- 借入総額: 3000万円

- 金利:0.65%

- 当初の返済額:7万9880円

| 5年後の金利の増加 | 5年後の金利 | 毎月返済額 |

| 変動なし | 0.65% | 7万9880円(±0) |

| ⁺0.5% | 1.15% | 8万5825円(⁺5945円) |

| ⁺1.0% | 1.62% | 9万2039円(⁺1万2159円) |

| ⁺1.5% | 2.15% | 9万8517円(⁺8637円) |

住宅ローンは金利のタイプや金利によって、毎月の返済額も完済までの総返済額も変わってきます。自分にあった住宅ローンを選べるように、慎重に検討しましょう。

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

マンガでわかる! 住宅ローン

SNSに投稿

関連キーワード