独身だと住宅ローンの審査が通りにくい?単身者がローンを組む前に気を付けるべきこと

持ち家を購入するのは “結婚後”のイメージがありませんか?ただ近年、女性の社会進出などもあり、独身で生活している人の割合が増えているのも事実です。独身のまま住宅ローンを組む場合、結婚している場合と比べて、果たして審査は通りやすいのでしょうか?それとも通りにくいのでしょうか?ここでは、独身者が住宅ローンを組む上で、注意しておきたいポイントなどについて紹介します。

- 01独身だと住宅ローンの審査が通りにくい?

- ポイントは「完済できるかどうか」

- 02単身者が家を購入する理由とメリット

- 家賃の節約、年齢が上がるにつれ審査が厳しくなる

- 未婚率の推移

- 03独身で住宅ローンを利用する際に気をつけるべきこととは?

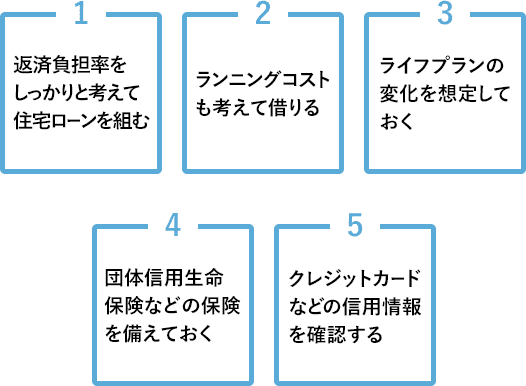

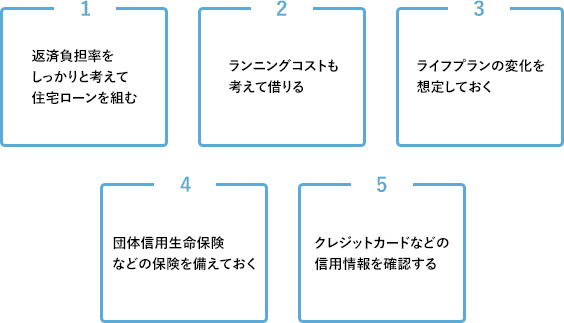

- (1)返済負担率をしっかりと考えて住宅ローンを組む

- (2)ランニングコストも考えて借りる

- (3)ライフプランの変化を想定しておく

- (4)団体信用生命保険などの保険を備えておく

- (5)クレジットカードなどの信用情報について

- 04住宅ローンを借入後、結婚したら扱いはどうなる?

- 名義変更が必要になる場合がある

- 住み替えの際には、原則として現在の家のローンを完済する必要がある

- 返済が滞ったら、事前に相談する必要がある

01独身だと住宅ローンの審査が通りにくい?

最近では、「結婚することが当たり前」ではなくなっています。そうした時代の中で、結婚せずとも、賃貸にそのままお金を払い続けるのはもったいないと、持ち家の購入を検討し始めることもあるでしょう。とはいえ、独身者が住宅ローンを組むイメージは、定着したとは言い切れません。「独身者でも住宅ローンを組めるのか?」「独身だと審査に通りにくいのではないか?」と思われがちのようです。

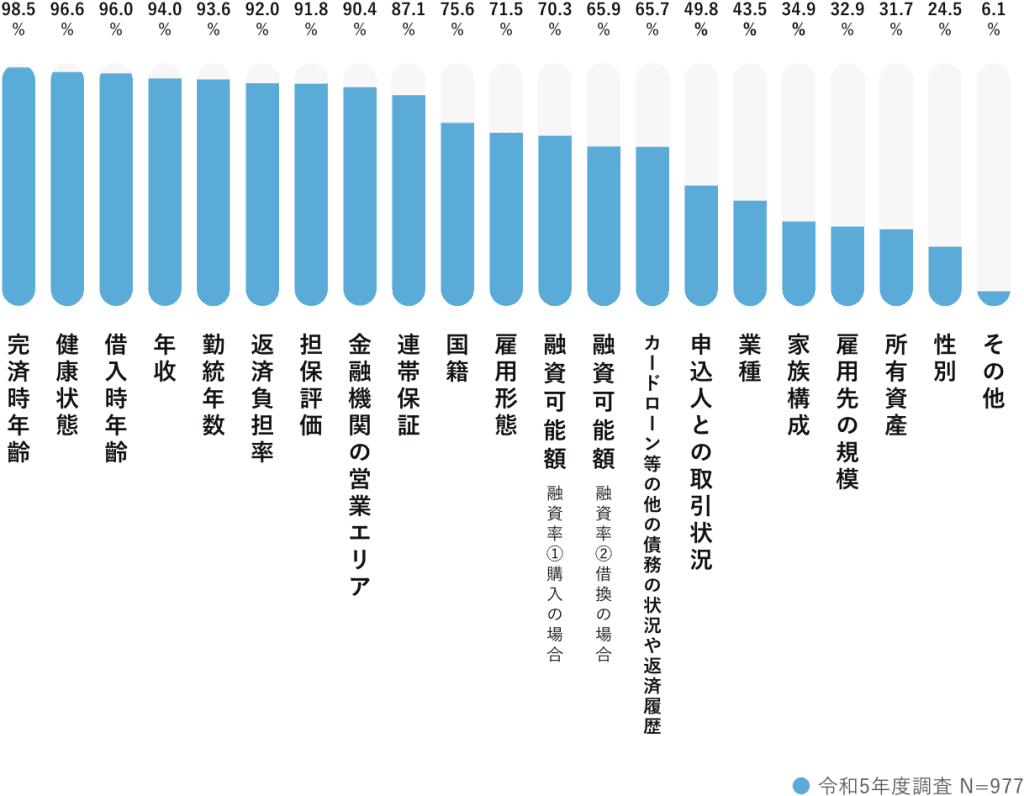

結論から言うと、独身だからといって住宅ローンの審査が通りにくいわけではありません。それは性別関係なく言えることです。本当にそうなのか?と気になるところですが、実際に国土交通省住宅局の「令和4年度 民間住宅ローンの実態に関する調査結果報告書」によると、金融機関が「融資を行う際に考慮する項目」として、「家族構成」については29.8%と出ており、「性別」に関しては21.2%という調査結果が出ています。つまり、家族構成や性別と言った項目については、金融機関が住宅ローンの審査をする際にあまり重視していないことが、この調査結果から分かります。

融資を行う際に考慮する項目

出典:国土交通省「令和5年度 民間住宅ローンの実態に関する調査結果報告書」

ポイントは「完済できるかどうか」

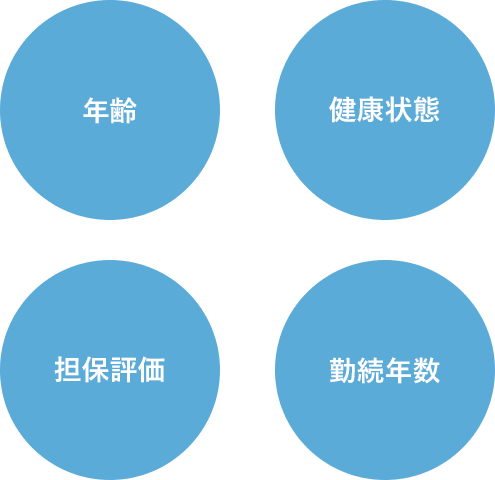

住宅ローンの審査をする際には結局、ローン申込者が「しっかりと完済できるかどうか」が肝要になってきます。では、金融機関はどのような審査項目をチェックしているのでしょうか。重要審査項目を、いくつかピックアップして紹介します。

【ポイント1】年齢

借入時、完済時ともにチェックされます。借入時の年齢については96.0%、完済時の年齢については98.5%と、ともに100%に近い数値であることから、ほとんどの金融機関が審査項目としているのが分かります。多くの金融機関では80歳未満で完済できるかどうかを基準としており、借入時の年齢が高すぎると不利になる傾向にあります。また、住宅ローンを借り入れる際の年齢が若すぎても不利になることもあるので注意しましょう。

【ポイント2】健康状態

健康状態については、96.6%の金融機関が審査項目としています。健康状態が良くなければ長期間の収入を維持できません。また、ほとんどの金融機関で団体信用生命保険への加入を義務付けています。健康状態が良好でなく、団信にも加入できない人は、住宅ローンを借りることは難しくなってしまいます。

【ポイント3】担保評価

担保評価についても、ほとんどの金融機関が審査項目に挙げています。万が一、住宅ローンを支払えなくなった時には、住まいを担保にして支払うことになります。したがって、この担保評価が低いと住宅ローンの審査が不利になってしまいます。逆に評価が高いと、審査が有利に働くこともあるのです。

【ポイント4】勤続年数

こちらも9割以上の金融機関が審査項目としており、3年以上が目安と言われています。しかし、金融機関によっては勤続年数が1年や半年程度でも融資してくれるところもあります。転職したばかりなどで勤続年数に自信のない人や、不安な人はそういった金融機関を探してみることもできます。

他にも「年収」、「連帯保証」、「返済負担率」などの項目が審査のチェックポイントとされています。住宅ローンの審査で最も問われるのは、ローン申込者本人の返済能力です。「性別が女性だから」「単身者だから」といった理由で住宅ローン審査が通りにくくなってしまうということはほとんどありません。

02単身者が家を購入する理由とメリット

一般的には一戸建てやマンションなど、持ち家を購入する理由としては「子どもが生まれたので、もっと広い家に住みたい」などといったライフスタイルの変化がきっかけとなる場合が多いのではないでしょうか。それに比べて独身であれば、わざわざ持ち家を購入しなくても、例えば賃貸でも不便がないように思えます。では、独身者が持ち家の購入の検討を始めるきっかけは、いったいどのようなものでしょうか? また、独身者が持ち家を購入すると、どんなメリットがあるのでしょうか?

家賃の節約、年齢が上がるにつれ審査が厳しくなる

独身者が持ち家の購入を検討するきっかけのひとつに、「賃貸で毎月家賃を支払っていくことがもったいない」という理由が挙げられます。また現在は、住宅ローンの金利が史上最低水準となっており、住宅ローンを支払っていくのと、家賃を支払っていくのとで、あまり大きな差がないことも背景にあると言えます。

一生涯で、住宅ローンを支払って購入する場合の総額と、賃貸で家賃を支払っていく場合の総額を比較して、持ち家を購入したほうが毎月の家賃よりも節約になるとなれば、購入したほうが良いという判断になるでしょう。また、賃貸は家をあくまでも借りているので、自分のものにはなりません。同じ出費であれば住宅を購入しようと、決断するきっかけにもなるでしょう。

また、住宅ローンの審査では年齢も審査項目としてチェックされるので、若いうちに購入を検討することが大切です。独身者が家を購入するメリットは、購入した家が将来の資産としての価値を持つということです。賃貸だと住み続ける限り家賃を支払わなければいけませんが、持ち家を購入してローンを完済すれば、維持費などの諸経費以外、支払う必要はありません。また、将来的に売却もできます。

ただし、デメリットもあります。それは、持ち家とすることで賃貸のように簡単には住み移ることができなくなってしまう点です。売却などの場合には、賃貸よりも手間がかかってしまうことも忘れずに覚えておきましょう。

| メリット | ローンを完済すれば維持費などの諸費用以外、支払う必要がない |

|---|---|

| 将来的に売却もできる | |

| デメリット | 簡単に住み移ることができない |

| 売却する場合、賃貸よりも手間がかかる |

未婚率の推移

内閣府の「少子化社会対策白書」によると、2020年の婚姻件数は、年間52万5507組で過去最低となったことが分かりました。これは、第1次ベビーブーム世代が25歳前後の年齢を迎えた1970年から1974年あたりの、婚姻件数が年間100万組を超えた時代と比べると、約半分になっています。

また、「50歳時の未婚割合の推移」では、1990年以降男女共に未婚割合が上昇し続けています。こういった調査結果から今後、独身者が持ち家を購入する割合が増えていくと予想されます。加えて、晩婚化という現象も顕著となりつつあります。いつ結婚するか分からないというような事態に備えるためには、購入する際に、将来的に売却しやすい、あるいは、賃貸に出しやすい物件を選ぶと良いでしょう。前述したように家を購入すれば、将来的な資産や家賃の節約などにもつながります。家賃を支払い続けるのがもったいないなどと思った場合には、購入を検討してみてはいかがでしょうか。

03独身で住宅ローンを利用する際に気をつけるべきこととは?

資産にはならない賃貸物件に住むよりも、持ち家を購入したほうがいいと、いざ踏み切ってはみたものの、住宅ローンを支払うことで生活が苦しくなってしまう事態だけは避けなければなりません。ここでは、独身で住宅ローンを利用する際に、気をつけるべきポイントを解説します。

独身で住宅ローンを利用する際に気をつけるべきポイント

(1)返済負担率をしっかりと考えて住宅ローンを組む

住宅ローンを利用する際の注意点として、独身者にも、既婚者にも共通して言えるのが無理のない返済負担率にすることです。この「返済負担率」は住宅ローンの審査項目のひとつです。多くの金融機関では、住宅ローンの返済負担率を30〜35%まで可能としています。しかし、本当に無理なく返済することを考慮すれば25%前後に抑えたいものです。目いっぱい借りてしまうと、不測の事態で生じる出費に対して対応できなくなってしまう恐れがあります。住宅ローンは長い期間にわたって返済していくものなので、将来のことも十分に考えなければいけません。あくまでも「借りられる額」ではなく「返済していける額」を考えて予算を組んでいきましょう。また、頭金をできるだけ多く用意できれば、その分、返済負担率を少なくすることもできます。

(2)ランニングコストも考えて借りる

マンションを購入すると管理費や修繕積立費などが必要になります。一戸建ての場合でもメンテナンス費用、リフォーム代、固定資産税などが必要です。そのような費用も含めた金額を支払っていけるか、十分に検討しなければいけないことを覚えておきましょう。マンションや一戸建てを購入する際、「今払っている毎月の家賃で購入できますよ」と誘われるケースもあります。しかし、果たしてそれは物件価格のみの金額なのか、それとも将来的なランニングコストも含めた数字なのかを、よく確認しましょう。今の家賃と同じレベルだと思っても、ランニングコストを含めた予想外の支出が生じた場合には、今後の生活費にも大きく影響します。

マンションを購入する場合のランニングコストの詳細はこちらです。

一戸建てを購入する場合のランニングコストの詳細はこちらです。

(3)ライフプランの変化を想定しておく

住宅ローンを組んだ後に結婚することになった、というケースも想定されます。そういった大きなライフスタイルの変化に合わせて、売りやすい物件を購入しておくのも大切です。結婚すれば、子どもが生まれる可能性もあります。家族が増えれば、その分、支出も増えるので、そうした変化が起きても住宅ローンを支払っていけるように考えておきましょう。

(4)団体信用生命保険などの保険を備えておく

住宅ローンを支払い続けていく中で、病気やけがにならないという保証はありません。独身生活で収入が途絶えてしまったら、住宅ローンを返済していくのは難しくなります。そうしたリスクへの備えとして、住宅ローンを借りる際、団体信用生命保険への加入がほとんどの金融機関では必須条件とされています。しかし、ローン契約者が死亡または高度障害状態にならない限り、この保険が下りることはありません。ガンや脳卒中などの病気になった事態にもカバーできるように、団体信用生命保険で特約を付けるなどの対応を検討しておくことが大切です。

(5)クレジットカードなどの信用情報について

住宅ローンを借りる際には、クレジットカードの返済状況や他の借金などについても審査されます。カードの返済が滞っていたり、他の車のローンなどが多く残っていたりするなどといったことがないようにしておきましょう。

04住宅ローンを借入後、結婚したら扱いはどうなる?

昨今、未婚化・晩婚化が増加傾向にあり、内閣府の「少子化社会対策白書」の調査によれば、今後も未婚率は増えていくと予測されています。だからと言って、結婚しない人がまったくいなくなるわけではありません。生涯独身だろうと思っていても、さまざまなキッカケや出会いから、住宅を購入した後、結婚を考えるケースもあるでしょう。住宅ローンを返済中に結婚した際には、以下の点に気をつけましょう。

名義変更が必要になる場合がある

結婚したとしても、住宅ローンの名義は自分のままです。そのため、ローンの返済をすべて自分の収入から行うのなら名義変更は不要です。

名義変更が必要になるのは、住宅ローンの返済を結婚相手の収入から行うことになった場合です。名義をそのままにしておくと、結婚相手から自分への贈与が行われていると見なされます。その結果、年間の返済額の内、110万円を超えた分が贈与税の対象になってしまいます。

そうならないためには、住宅ローンの名義を結婚相手に変更する必要があります。ただし、住宅ローンの名義変更は原則としてできないことになっていますので、金融機関に相談して指示を仰ぐようにしてください。

名義変更が認められない場合は、住宅ローンを借り換える必要がある

名義変更が認められない場合は、住宅ローンそのものを借り換えることで問題が解決します。ローンの返済割合によって、結婚相手の名義にすることもできますし、共有名義も可能です。

ただ、借り換えの際には新たに住宅ローンを組むことになるため、審査に通過する必要があることや諸費用が発生する点に気をつけておきましょう。

住み替えの際には、原則として現在の家のローンを完済する必要がある

新しい家に住み替えるにあたって新たに住宅ローンを利用しようと思っている場合は、原則として先に現在の家の住宅ローンを完済しておく必要があります。

ただし、新たに住宅ローンを利用する際に、現在の住宅ローンの返済を合わせて行うダブルローンにするのであれば、先に現在の住宅ローンを完済しておく必要はありません。

とはいえ、ダブルローンを利用するにしても毎月の返済額が高額になることから、ローンの完済が難しければ、売却するしか対処法はありません。

住み替えて現在の家を他人に賃貸に出そうと考えている場合も同様に、原則として現在の家の住宅ローンを完済していなければいけません。住宅ローンを完済していない家を他人に貸し出すことはできません。

金融機関の承諾を得られれば貸し出せる可能性はありますが、転勤した後に戻ってきてまた住む予定があるなどの理由でなければ難しいでしょう。

返済が滞ったら、事前に相談する必要がある

結婚すると家族が増えるため、生活費などの支出も増えるでしょう。結婚後は2人で生活することになりますから、住宅ローンの返済が滞れば結婚相手にも迷惑がかかります。将来何が起こるかわからないので、不測の事態にも対応できるように、返済計画を考えて住宅ローンを組んでおくことが大切です。

住宅ローンの返済中に結婚が決まったときには、相手に住宅ローンの返済があることを事前に話し、住宅ローンを含めた家計について話し合うべきでしょう。

結婚前に購入した持ち家を売却するのか、あるいは、賃貸に出すのか、さまざまな方法が考えられます。何が今後の生活にとってベストなのか分からないという場合には、専門家に相談してアドバイスをもらうと良いでしょう。

独身者だからといって、住宅ローン審査には決して不利になることはありませんが、将来的なライフスタイルの変化が大きい可能性があるのも事実です。「結婚したら今の持ち家をどうするか」などとあらかじめ考えて、計画的に購入するようにしましょう。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿

関連キーワード