結婚後の住まいは賃貸?それとも持ち家購入?新婚夫婦の住宅ローン事情とは

結婚を機にマイホームなどの新居探しをする方も多いのではないでしょうか。アパートやマンションを借りるケースが多い一人暮らしとは異なり、結婚となると住宅の購入も選択肢の一つとなります。今回は結婚後の住居について、賃貸、購入のそれぞれの特徴や、住宅ローン事情について紹介します。

01結婚後、すぐに住宅ローンを利用するかどうかの判断基準は?

「結婚を機に家を購入しよう」と考える方は多くいても、一括で購入する方はそう多くはありません。長期間にわたって一定額を返済していく住宅ローンを組むケースが一般的でしょう。毎月の返済額によっては、「賃貸とあまり変わらないのでは?」と思う方がいるかもしれません。

賃貸の場合、審査のハードルはそこまで高くありません。住宅を購入するよりも気軽に家を選んで住むことができます。一方で、賃貸物件は所有物ではないため、生活をしていく上で一定の制限があるのも事実です。住宅ローンで物件を購入すれば「資産」となるため、自由に部屋をアレンジすることができますし、ローンを完済すれば住居費が安く済むなどのメリットもあります。

しかし、購入には一定の費用がかかり、万が一、ローン返済中に収入が減ってしまった場合でも住宅ローンの返済を続けなくてはいけません。結婚後すぐに住宅ローンを組むべきかどうかを判断するには、ライフプランについて考える必要があります。

先に住宅ローンを組んでから貯蓄する場合

結婚後すぐに住宅ローンを組んだ場合、住宅ローンを返済しながら、子どもの教育費や老後資金などの貯金をする必要があります。また、初期費用などが発生するため、頭金なども含めて100万円以上のまとまった資金を用意しなくてはいけません。結婚を機に住宅ローンを組むべきかどうかは、預貯金額が一つの判断材料となりそうです。

住宅ローンを組む時点で、初期費用の他に最低でも200万円程度の預貯金があると安心でしょう。教育費や老後資金とは別に、仕事が変わったり、突然病気になったりした場合など、不測の事態に備えることができます。最低限の貯金があれば、住宅ローンを契約し、その後は貯金ではなく、まずは返済に専念するのがいいでしょう。返済を順調に進めることで利息の負担を減らし、住宅ローン控除を受けている期間に余裕ができれば、少しずつ貯蓄していくのが理想的でしょう。

先に貯蓄してから住宅ローンを組む場合

「まずは住宅ローンを組む前に貯金をしたい」「住宅ローンの初期費用のために貯金が必要」と考える方もいるかもしれません。住宅ローンの中には頭金なしで契約できるケースもありますが、その場合は借入総額が大きくなり、毎月の返済負担も大きくなります。

結婚する年齢にもよりますが、結婚後数年間は貯金に専念し、その後は住宅ローンで完済を目指すのも一つの方法です。しかし、住宅ローンは30年~35年など、長期間にわたってローンを返済する必要があるので、完済時の年齢や、ローンが終了した後の預貯金について考えると、早めに住宅ローンを契約するほうがいいでしょう。

どちらにするかは将来設計を考えながら決める

結婚後すぐに住宅ローンを契約するか、それとも先に貯金をしてからマイホーム購入を検討するかについては、契約者の年齢や収入、貯蓄額によって総合的に判断するのがいいでしょう。近年はライフスタイルの変化による晩婚化の影響もあり、住宅ローンの契約をする年齢が上がってきているのも事実です。

例えば35年ローンを組むことを考えた場合、例えば完済時の年齢上限を80歳としている金融機関では、逆算すると45歳頃までには契約をする必要があります。金融機関によっては完済時の年齢制限を設けているところもあるため、結婚時の年齢や収入状況などから将来設計を考え、住宅ローンを組むタイミングを決めましょう。

02新婚で家を買うメリットは?

結婚をしたらいつかはマイホームが欲しいと考えている方でも、「結婚1年目はまだ早い」とためらう方がいるかもしれません。しかし、新婚で家を買うことによるメリットもあります。

マイホームを購入する理由としては、「結婚を機に、家賃にお金を費やすよりも購入したほうがいい」「賃貸では気に入った物件がなかなか見つからずに購入に至った」など、さまざまな理由が考えられます。結婚時にある程度の貯金がある場合や、家族からの援助が見込める場合は、新婚でマイホームを購入することで、次のようなメリットがあります。

賃貸による余分な家賃負担が避けられる

新婚当初は貯金が少なく、頭金に充てる資金がない場合もあるかもしれません。しかし、例えば5年間は住宅ローンの契約をせずに賃貸物件に住みながら貯蓄をする場合、その間は家賃負担が発生することになります。月々の家賃が約8万円の場合は、1年間で96万円、5年間では480万円分家賃に費やします。

住宅ローンの初期費用の相場は購入する物件によって異なります。目安としては新築物件では物件価格の3~7%前後、中古物件では物件価格の6~10%前後だと言われています。注文住宅では土地や建物の総額の10~12%前後となるようです。

住宅ローンの初期費用の比較

| 新築物件 | 物件価格の3〜7%前後 |

|---|---|

| 中古物件 | 物件価格の6〜10%前後 |

| 注文住宅 | 土地や建物の総額の10〜12%前後 |

しかし、中には住宅ローンの借り入れ年数が長いことで、手数料がその分増えてしまった場合など、こうした相場を超えた金額を支払う場合もあるようです。また、金融機関やサービス内容など住宅ローンの種類によって諸費用の金額は異なります。

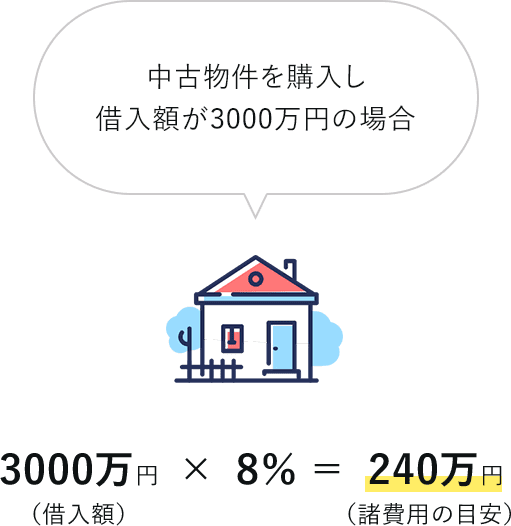

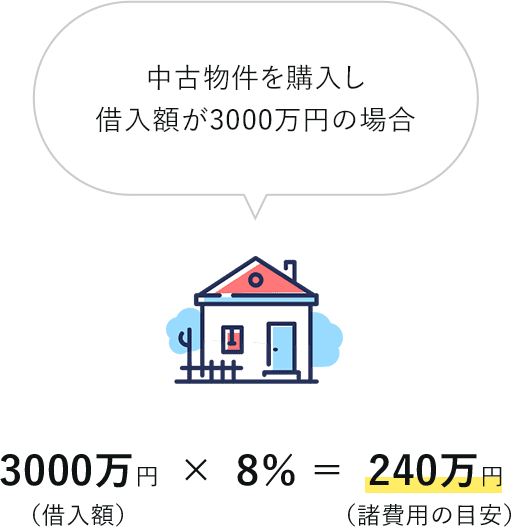

仮に中古物件を購入し、借入額が 3000万円の場合は、購入価格の8%とすると、 3000万円×8%=240万円ほどが住宅ローンにかかる諸費用の目安と概算できます。マンションの場合には、これに加えて管理費や修繕積立金などの諸費用も発生します。しかし、前述した5年間の家賃負担よりは支出が少ないことから、住宅ローン控除の活用も考慮し、早めに住宅ローンを組むのが得策といえるでしょう。

住宅ローンにかかる諸費用の例

住宅購入時の諸費用については、以下も参照してください。

計画的な繰り上げ返済がしやすくなる

繰り上げ返済とは、住宅ローン返済中に残債の一部、もしくは全額をまとめて返済する方法です。住宅ローンは金利が高いほど利息軽減効果が大きくなるため、将来の返済額をまとめて減らすことができれば、その分、総返済額も減り、実行時期が早いほど、その効果も高いと言われています。

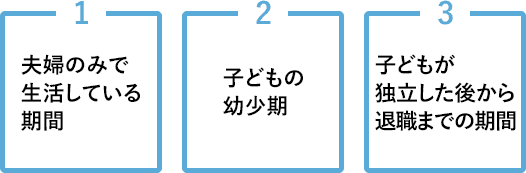

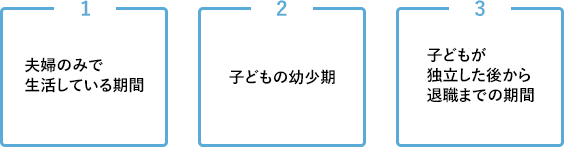

また、結婚してすぐに住宅ローンを契約した場合と、しばらくして住宅ローンを契約した場合を比べると、前者のほうが、繰り上げ返済がしやすいというメリットもあります。ライフプランを考える際に、比較的お金に余裕があって貯蓄がしやすい時期と言われているのが、「夫婦のみで生活している期間」「子どもの幼少期」「子どもが独立した後から退職までの期間」の3つの時期です。教育費は家計の負担になりがちですが、子どもが産まれる前に物件を購入することで、計画的に繰り上げ返済がしやすくなります。

貯蓄がしやすい3つの時期

03新婚で家を買う場合の注意点

前述した通り、マイホーム購入を検討している場合、結婚してすぐに物件を購入することにより、繰り上げ返済や貯蓄がしやすいというメリットがあります。一方で、結婚後すぐには将来のライフプランが立てづらく、見積もりを出すのは難しいのも事実です。新婚で住宅を購入する際は、ライフプランについてしっかりと考えた上で借入額について決める必要があります。

借入額を増やしすぎない

夫婦2人の収入で住宅ローンを返済していく場合、将来のライフプランを話し合った上で借入額を決めましょう。高額な物件を選んでしまうと、返済しきれなくなるリスクもあるので注意が必要です。

また、結婚当初は夫婦共働きでも、子どもが生まれれば、出産や子育てなどにより、どちらか一方の収入だけで生活することになるかもしれません。そんな場合に備えて、どちらか一方の収入だけでの生活を想定し、返済額を見積もるのも一つの方法です。

04独身時に組んだ住宅ローンは結婚後にどうするべきか?

住宅ローンというと、「結婚して家庭を持つ人が組むもの」というイメージがありますが、近年は男女問わず独身者向けの住宅ローンを利用する方も増えています。しかし、もし独身時代に住宅ローンを受けた後で結婚をした場合は、どのような手続きが必要になるのでしょうか。

改姓や住所変更などの手続きが必要

結婚して姓が変わる場合には、改姓の届出や手続きを行いましょう。住宅ローンの契約者名義や火災保険の契約者名義、ローン返済の引き落とし口座の名義なども改正手続きが必要になります。不動産所有者の氏名変更は、法務局で手続きができます。変更には厳密な期限が決まっているわけではありませんが、なるべく早めに済ませるのがいいでしょう。

結婚を機に住宅ローン返済中のマンションに住み続けられなくなった場合は、金融機関によって対応が異なります。住宅ローンでは、購入した物件に住むことを契約の条件に盛り込んでいるケースがほとんどです。配偶者の転勤や別宅へ引っ越す場合は一括返済を求められることもあります。金融機関によっては事情を理解し、そのまま住宅ローンの返済を継続できる場合もあります。一度相談してみるようにしましょう。

05ブライダルローンの残債がある状態で住宅ローンを組めるの?

結婚式や新婚旅行などにかかる費用を借りられるブライダルローンの残債があると、住宅ローンの審査に大きく影響する可能性があります。ブライダルローンを利用し、その残債がある方は注意が必要です。

審査に悪影響を及ぼし、借入額が減る場合がある

ブライダルローンの返済期間は一般的に3~5年。残債がある状態で結婚後すぐに住宅ローンを契約すると、場合によっては審査に落ちてしまうケースもあるようです。住宅ローンの審査項目は年収や勤続年数、健康状態などがあり、住宅ローン以外にもカードローンやブライダルローンを借りている場合は、住宅ローンの借入額が減ってしまう可能性があります。 他のローンで返済が滞っていたり、短期間に多くのカードローンを申し込んでいたりすると、金融機関側から「返済能力以上にローンを利用している」と判断され、ローン審査に悪影響を及ぼします。ブライダルローンの残債がある場合は、一度住宅ローンの仮審査に申し込み、審査が通るかどうかを確認してみるのも一つの方法です。もし可能な場合は、先にブライダルローンの残債分を完済した上で、住宅ローンに申し込むのが良いでしょう。

SNSに投稿