はじめての住宅ローン

次に買う家も妥協したくない!

住宅ローンでダブルローン(二重借り入れ)を利用する際に知っておくべきこととは?

下澤一人

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

ダブルローンを利用する前に知っておきたいポイントを解説します。

ダブルローンってどんな仕組み?何がいいの?

まずはダブルローンがどんな仕組みになっているかおさらいしておきましょう。利用するメリットとあわせて解説します。

01ダブルローンの概要

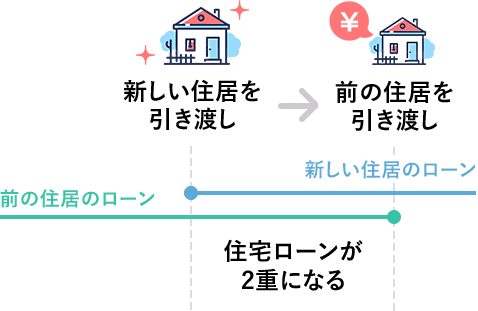

住宅ローンを組んで購入した住居を売却し新しい住居を購入する場合、もともと住んでいた住居がローンの残債よりも高く売れれば良いのですが、その様なケースは稀です。しかもローンの残債があると、住居を売却することが出来ません。ローンを返しきれていないことで、前の金融機関が担保として設定した抵当権を消滅させることができないためです。こんな場合に便利なのが、ダブルローンという方法です。

ダブルローンとは、2つの住宅ローンを同時に利用する方法を指します。具体的に言うと、現在住んでいる住宅のローンが残っている状態で、新しいローンを組んで新居を購入することです。

ダブルローンのイメージ

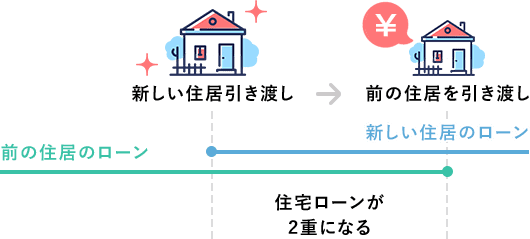

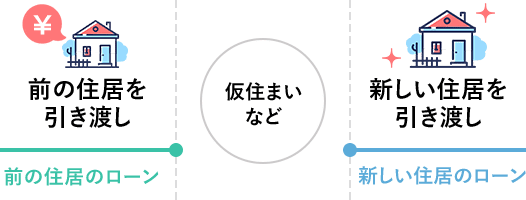

ダブルローンを避けようとして先に家を売った場合、仮住まいなどの余計な費用がかかってしまいます。

ダブルローンを避ける場合

02ダブルローンのメリット

- 自分の都合で手続きを進められる

- 仮住まいの手間と費用がかからない

- 空き家の状態で内覧してもらえる

住宅ローンの残債がある状態で新たなローンを組むという仕組みのため、借り入れにはそれに見合った年収が必要となります。一方で売りと買いのタイミングを合わせる必要がなくなるため、自分の都合で事を進められるのがメリットの一つでしょう。ダブルローンを利用して、売却の時期に縛られずに新たな家を購入でき、住み替えも滞りなく行えます。

また、仮住まいの手間と費用がかからないという利点もあります。家の買い換え時では、もともと住んでいた家の売却代金で新居を購入するため、一時的な仮住まいへ引越しすることになります。そうすると前の家から仮住まいへ、そして仮住まいから新居へと引っ越しを2回することになってしまいます。その際には仮住まいとなる家の家賃・敷金・礼金なども必要になり、無駄な出費も増えます。

この点でもダブルローンを利用すれば、前の家を売却する前から新しい家が購入できるため、すぐに新居へ移ることが可能です。余計な出費がなく家の買い替えができます。家を他人に売却するにしても、居住中の内覧では第三者へのアピールを十分に果たせません。その点ダブルローンでは、空き家での内覧ができます。それによって速やかな売却、即入居へとつなげられるのです。

03ダブルローンのデメリット

- 返済額が増加する

- 前の家を賃貸に出せない

- 前の家には住宅ローン控除が適用されない

毎月の返済額が増加しますので、家計への影響を確認しましょう。加えて、売却予定の家の売却代金で現在の住宅ローンが完済できるかを事前に確認しておくことも大切です。

また、住宅ローンは自分が住むための家を購入するための費用を借り入れるものです。そのため、前の家が売却予定だとしても住宅ローンを利用しているうちは他人に貸し出すことはできません。

住宅ローンを借り入れている金融機関に黙って貸し出すと、契約違反となり住宅ローン残債を一括返済しなければならない状況になってしまいます。ですので、貸し出したいなら事前に金融機関に相談し、承諾を得るようにしましょう。

住宅ローン控除の適用要件に、「自分が居住していること」とあるように、住宅ローン控除は新しく購入した家に適用されます。そのため、前の家は住宅ローン控除の対象外になることも覚えておきましょう。

ダブルローンを利用するにはどんな準備が必要?

どの金融機関を利用する場合でも、ダブルローンを利用する上でクリアしておかなくてはならない条件が3つあります。きちんと確認した上で審査に臨みましょう!

04ダブルローンを行う場合の条件

- 条件1:先にローンを組んでいる金融機関からの了承を得ている

- 条件2:新旧合わせたローンを返済する能力がある

- 条件3:完済時年齢の条件をクリアしている

ダブルローン利用時の条件としてはまず、現在ローンを組んでいる金融機関からの了承を得ることが必要です。なぜなら、住宅ローンは基本的には一度に1つしか借りることができないためです。

さらに、現在住んでいる家を売却した代金などで、住宅ローンの残債を全額返済できることも条件となります。売却代金だけで住宅ローン残債が全額返済できない場合でも、不足分を預貯金などで返済できれば問題ありません。年間のローン返済額が年収の30%ほどであることや、70~80歳までの間に住宅ローンを完済できるかといったことを考えておく必要があります。

年収の30%ということは、新旧のローンを合わせた毎月の返済額が20万円であった場合に、毎年の返済額は240万円となり、年収は800万円以上が必要だということになります。

返済負担率の計算式

「年間の返済額合計 ÷ 額面年収 × 100」

新旧のローンを合わせた毎月の返済額の例(返済負担率30%)

| 毎月の返済額 | 20万円 |

|---|---|

| 年間返済額 | 240万円 |

| 必要な年収 | 800万円以上 |

ただし、年間の返済負担率の条件については金融機関により異なります。ローンの完済時期については、70歳くらいを目安としておくほうが無難でしょう。

住み替えローンとはどんな違いがあるの?

「住み替えローン」というものがあるのをご存知でしょうか?どんな場合だと住み替えローンを選ぶ方が良いのか、メリットや注意点とあわせて解説します。

05住み替えなら「住み替えローン」を利用する方が安心

住み替えローンとは、現在返済中の住宅ローンとこれから購入する家の購入資金を合わせた額を、諸費用も含めて借り入れられるローンです。

ダブルローンを利用するためには、家の売却代金によりローンの残債を全額返済できることが条件となります。しかしながら、現実的には全額返済できるだけの額で売却するのはなかなか難しいのが今の住宅相場です。そのため、住み替えの場合には住み替えローンの利用をおすすめします。

ダブルローンを利用するなら、家の売却代金および身内からの資金援助などで現在のローンが完済できることが確定している場合だけだと理解しておきましょう。

そもそも住宅ローンは購入した人と家族が住むという条件のもと、低い金利が設定されています。そのため、今住んでいる物件に関して売却のめどが立っている場合には、2軒目の住宅ローンの審査が通る場合も珍しくはないようですが、基本的には1世帯1軒までです。住み替えローンは、ローンの残債があっても安心して住み替えられる、とても便利な住宅ローンです。自宅を売ってもローンを完済できない時に、自己資金を使わずに家の買い替えができる点は大きなメリットでしょう。

06住み替えローンのメリット

- 二重の住宅ローンを抱えなくてすむ

- 一時的な出費を抑えられる

ダブルローンを利用すると、二重のローンを組むことになり、返済が家計を圧迫する結果にもなりかねません。その点、住み替えローンを利用すると、現在のローンの返済と合わせて新居購入の費用も1つの金融機関で借り入れられるため、2重のローンを組む必要はありません。また、1つの金融機関で借り入れることにより、毎月の返済額を調整することができ、家計への負担も抑えられます。

本来であれば、前の住宅ローンを完済した後でなければ、新しい住宅ローンを組むことは難しいといわれています。よって、既存の住宅ローンの残債の支払いのために一時的に預貯金を切り崩す人もいます。そうなると、ほかに必要な出費が発生した際に対応できなくなる可能性も否定できません。住み替えローンを利用すれば、一時的な出費を抑えられ、生活に必要な資金や急な出費を確保できるため安心です。

07住み替えローンのデメリット

- 審査が厳しい傾向にある

- スケジュール調整が必要になる

住み替えローンを組むということは、残債が残ったまま新しい住宅の購入金額を借り入れることになるため、金融機関としても担保となる新しい住宅以上の金額を融資することになります。そのため、通常の住宅ローンの審査よりも返済能力を厳しくチェックされる傾向にあります。収入の低下など、属性に問題がある場合は審査に通ることが難しくなります。

また、住み替えローンでは、前の家の売却と新規に購入する家の決済日を同じ日にしなければなりません。直ぐに前の家の買い手が見つかればいいのですが、なかなか買い手が見つからない場合、新居購入の手続きに進むことができません。結果として購入のチャンスを逃してしまうことにもなりかねません。

できるだけスムーズに手続きが進むよう、買い手が付きやすい相場価格を把握しておき、 その額を目安に新しく購入する家を探すようにしましょう。

SNSに投稿

関連キーワード