初めて不動産購入する人必見!購入の流れと注意点、ポイントを解説

初めて不動産購入を検討している人の中には、「何から準備を始めていいか分からない」という人もいるのではないでしょうか。不動産を一般消費者が購入する機会は、一生に何度もあるものではありません。そのため分からないことがあっても、むしろ当然のこと。大切なのは不動産購入において後悔しないために、必要な知識を身に付けておくことだと言えます。そこでこの記事では、初めて不動産購入する人に向けて不動産購入のポイントや流れ、注意点などを解説していきます。

- 01不動産購入時に押さえておくべきポイント!

- 02「売主物件」と「仲介物件」の違いとは?

- 売主物件とは

- 仲介物件とは

- 03不動産購入の主な流れ

- 【1】希望する条件を明確にする

- 【2】予算を立てる

- 【3】不動産物件を探す

- 【4】気になる不動産物件を下見する

- 【5】仲介物件なら不動産会社と媒介契約を結ぶ

- 【6】住宅ローンなどの具体的な資金計画を立てる

- 【7】不動産物件の購入の申し込み

- 【8】住宅ローンの事前審査を受ける

- 【9】重要事項説明を受ける

- 【10】不動産売買契約を結ぶ

- 【11】住宅ローンの本審査

- 【12】不動産物件の引き渡し

- 04不動産物件選びの3つのポイント

- ①相場を知る

- ②周辺の生活環境をチェックする

- ③曜日、時間帯、天候の条件を変えて何度も現地に行く

- 05不動産購入の資金計画と住宅ローン

- 住宅ローンの種類

- 住宅ローンの選び方

- 資金計画の注意点

- 06不動産購入時に気を付けること

- 災害リスク

- 初期費用

- 不動産物件の資産価値を知る

- 不動産会社選び

- 07まずは自分がどれくらい借り入れできるのか把握しよう

01不動産購入時に押さえておくべきポイント!

不動産購入と一口に言っても、対象になる不動産物件は大きく分けて「売主物件」と「仲介物件」の2つがあります。売主物件と仲介物件では必要な諸費用や購入の流れが変わるため、両方の特徴をよく理解しておくことが重要です。不動産購入にあたって、まずは売主物件と仲介物件の違いを押さえておきましょう。

02「売主物件」と「仲介物件」の違いとは?

それでは、売主物件と仲介物件の違いを解説していきます。不動産購入の流れを知る前に、両方の特徴を把握しておきましょう。

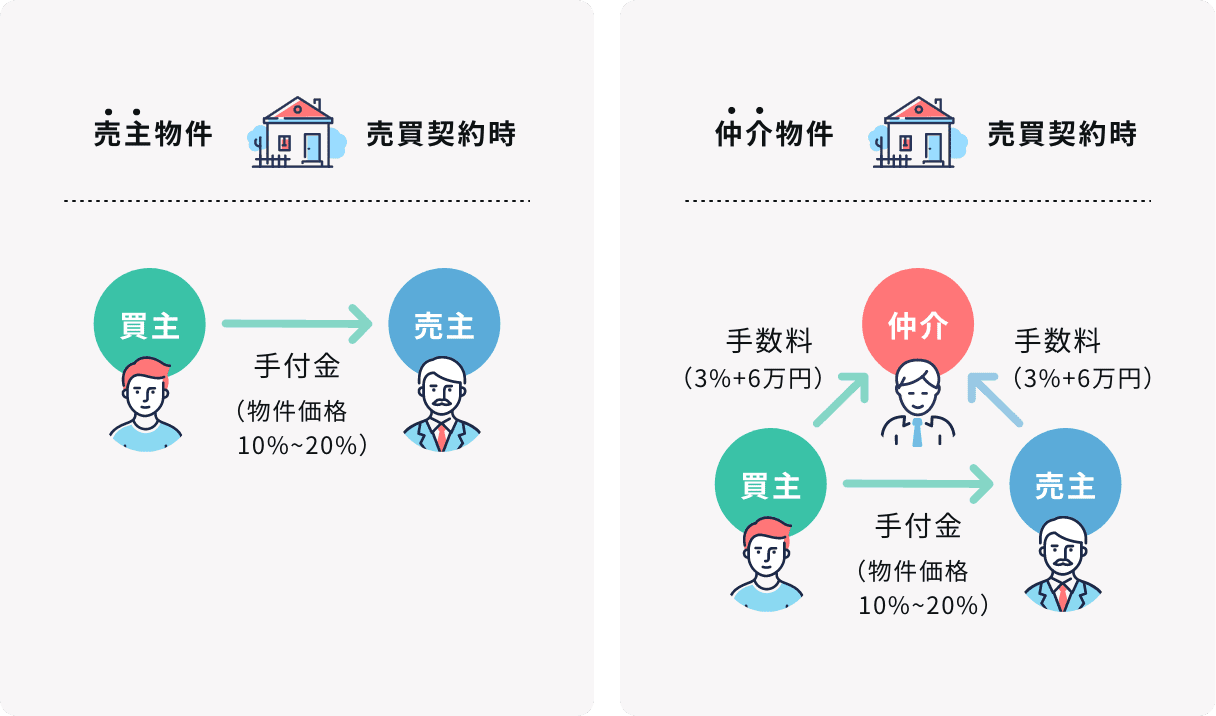

売主物件とは

売主物件とは、簡単に言うと「不動産会社もしくは不動産の所有者が販売している不動産物件」のことです。新築であれば「不動産会社もしくはその他法人や個人が建築して所有する不動産物件」、中古物件なら「不動産会社などが個人や法人から買い取った不動産物件」が該当します。売主物件の売り主は、不動産会社や不動産開発会社の他、個人などのケースがあります。

物件を購入する上で売主物件の大きな特徴は、「不動産会社もしくは個人が所有している不動産物件なので、仲介手数料が発生しない」ことです。仲介手数料は不動産物件によって数百万円程度発生する場合もあり、諸費用の節約という面では大きなメリットになる場合も。また仲介業者を通して売り主と交渉する必要がないので、話し合いがスピーディーに進みやすい点もメリットでしょう。

仲介物件とは

売主物件とは別に、仲介物件というものが存在します。仲介物件は、その名の通り「売り主が不動産会社を介して販売する物件」のことです。不動産物件を紹介する不動産会社とは別に売り主が存在するため、契約が成立した際は売り主と買い主を結び付けた不動産会社へ、仲介手数料を支払う必要があります。

売り主と直接交渉するわけではないので、話し合いに時間がかかる場合もあります。しかし第三者が入ることで、値引き交渉や仕様・設備の変更などの交渉における負担が減る点はメリットと言えるでしょう。

「売主物件」と「仲介物件」の違い

03不動産購入の主な流れ

それでは次に、不動産物件の購入の主な流れについて説明していきます。売主物件と仲介物件で若干異なる点もありますが、おおよその流れは同じです。不動産購入の予定がある人は、チェックしておきましょう。

【1】希望する条件を明確にする

不動産購入において、まず大切なのは「希望条件の明確化」です。不動産は無数にあるので、ある程度まで条件を絞ってから探さないと時間をロスする可能性が高くなります。いくらプロの不動産会社であっても顧客からの詳しい要望を聞かないと、ニーズに合った不動産を紹介するのは難しいでしょう。希望する不動産物件に出会うためには、探す前に条件を明確化しておきましょう。

具体的には「戸建てもしくはマンション」といった物件タイプの選択や、「間取り」「床面積」といった居住空間の条件などが該当します。希望条件を明確化するときのポイントは、購入後に定期的にかかる費用や人生計画なども加味しながら、長期的な視点で考えることです。

例えば戸建て住宅の場合、修繕費用は必要に応じて自分で積み立てます。一方マンションの場合は、管理組合が毎月決まった金額を徴収します。また間取りや床面積は、子どもなど同居者の人数とも関係してくるので、家族間でよく話し合った上で決めないといけません。

その他にも駅などの公共交通機関への徒歩時間や、通学エリアなどのような細かい条件も明確化しておくと、複数の不動産物件で悩んだときの決め手になります。希望条件は優先順位さえ決めておけば、いくつ考えても悪いことはありません。思いつくままに、細かくリストアップしておきましょう。

【2】予算を立てる

希望条件が決まったら、次に予算を考えます。予算を考えるときは、「毎月いくらまでなら返済できるか」はもちろん、「頭金をどれくらい用意できるか」「住宅ローンの借り入れはどれくらいか」も考えておくのがポイントです。そのため、毎月の手取り給与やボーナス支給額といった収入に加え、現時点での預貯金額など金融資産を総合して検討しなくてはいけません。

また住宅ローンの借入期間は、一般的に30年程度と長期間です。その間、子どもの成長などで月々の収支が変わることも予測されるでしょう。現時点だけでなく、「将来的な家計収支がどうなるか」といった視点で予算を考えるのが重要です。

これから物件を探す方には「スゴい速い住宅ローン審査」(スゴ速)がおすすめです。まだ物件が決まっていなくても事前審査が受けられ、最短15分で住宅ローンの借入可能額がわかります。

住宅ローンがいくら借りられるかを明確にしてから物件探しが始められます。

【3】不動産物件を探す

希望条件を明確化して予算まで決めたら、いよいよ不動産物件を探し始めましょう。最も手軽なのは、インターネットやチラシなどを活用して自分で探す方法です。自分のペースで進めていけるので、納得するまで探せます。ただしインターネットやチラシで探す方法は、自分で確認した範囲でしか不動産物件を探せないのがデメリットです。限られた件数の中でしか探せないため、条件に合うものがなかなか見つからない恐れもあります。

そのようなときは、プロである不動産会社に相談してみましょう。不動産会社なら「レインズ」という全国の不動産物件情報が掲載されているシステムで検索してくれるので、希望条件に近い不動産物件を簡単に見つけてくれるはずです。また不動産会社によっては独自のパイプを持っており、市場に出回る前の不動産物件を紹介してくれる場合も。物件探しに労力をかけたくない人は、最初から不動産会社に依頼した方がよいでしょう。

【4】気になる不動産物件を下見する

希望条件に近い不動産物件を見つけたら、必ず下見をしましょう。実際に見てみると、「部屋のデザインや雰囲気が思っていたのと違う…」なんてこともよくあります。中には「条件がぴったりマッチしているから、この物件で間違いない!」と思い込んで、下見は不要だと考える人もいるかもしれません。しかし不動産は高額な買い物になるので、後悔しないためにも下見は必須です。

完成している不動産物件なら管理している不動産会社に問い合わせれば、日時を調整して簡単に下見できます。仮に建設中の場合であっても、モデルルームを見学させてもらえることも。担当者に直接質問できる数少ないチャンスなので、気になったところがあれば何でも質問しましょう。

【5】仲介物件なら不動産会社と媒介契約を結ぶ

下見した結果、気になった不動産物件が仲介物件の場合、不動産会社と媒介契約を結ぶことになります。媒介契約とは「仲介を依頼する契約」なので、不動産会社の所有物件を直接取引する売主物件の場合、締結する必要はありません。媒介契約を結ぶと不動産会社へ正式に物件探しを依頼したことになり、契約成立時には仲介手数料の支払いが生じます。

一般的に仲介手数料は契約締結時に50%を支払い、引き渡し完了時に残りの50%を支払うことが多いです。媒介契約を結ぶと、さまざまな契約上の義務が発生することになります。従って媒介契約を結ぶ際には、不動産会社からどのような報告を受けられるのか、そして契約手続き上でどのようなサービスを受けられるのかをしっかりと確認しておくようにしましょう。

また本来の意味合いからすると、媒介契約は不動産物件情報を照会した時点で契約を結ぶのが望ましいかもしれません。しかし不動産購入にあたって、買い主側は気に入った不動産物件を探すために、複数の不動産会社に問い合わせをするケースがほとんどです。不動産会社側からすると、問い合わせのたびに媒介契約を結ぶのは事務処理が煩雑になってしまうため、近年ではある程度、買い主の購入意思が固まった段階で契約をする不動産会社が多いようです。

【6】住宅ローンなどの具体的な資金計画を立てる

購入したい不動産物件が見つかったら、ある程度の予算が見積もれるので具体的な資金計画を立てていきましょう。あらかじめ考えておいた予算と見積もりを比較検討し、住宅ローンの支払いに問題が生じないかなどを確認します。

不動産購入には不動産取得税や登録免許税などの税金、引っ越しにかかる費用などの諸費用がかかるため、それらも忘れずに一緒に計算しましょう。不動産取得税や登録免許税などは、不動産の価格に一定の割合をかけて算出します。購入したい不動産物件が見つかった段階で、試算しておくとよいでしょう。

【7】不動産物件の購入の申し込み

具体的な資金計画を立てて問題がないと判断したら、購入を申し込みましょう。申し込み先は基本的に売主物件の場合は売り主、仲介物件なら不動産会社になります。なお申し込み時点で申込証拠金を支払わなくてはいけない場合もあるので、事前に用意しておきましょう。

申込証拠金とは、「売り主に購入する意思があることを証明するためのお金」です。申込証拠金が支払われた時点で購入の申し込みが完了し、その不動産物件の新規購入受け付けは停止します。売り主にとって申込証拠金とは「ひやかしを防止するためのお金」であり、一般的には不動産物件価格に関係なく5万~10万円ほどが目安です。

【8】住宅ローンの事前審査を受ける

不動産購入の申し込みが受理されたら、次に住宅ローンの事前審査(仮審査)に申し込みます。住宅ローンの事前審査に通らないと資金調達の目途がつかないので、不動産売買契約には進めません。

また事前審査の段階では、有利な条件で借りられる金融機関をリストアップしつつ、確実に借り入れできるよう複数社に依頼しておくのもポイントです。事前審査自体はインターネット上で完結する場合もあり、比較的手軽に行えるので、できれば複数社に依頼しておきましょう。

【9】重要事項説明を受ける

事前審査が通ったら、不動産売買契約を締結するステップに進みます。ただし、いきなり不動産売買契約を締結してはいけません。必ず重要事項をよく聞いて、納得した上でサインしましょう。一般消費者が不動産購入する場合、不動産会社の宅地建物取引士が重要事項を説明しなければいけないと法律で決まっています。

説明を担当する人が宅地建物取引士証を事前に提示する決まりになっているので、もしも提示もなく説明が始まった場合は確認した方が無難です。不動産売買契約書には専門用語も多いですが、分からないことがあったらその都度聞くことを心掛けましょう。

【10】不動産売買契約を結ぶ

不動産売買契約書の説明を受けて納得したら、不動産売買契約を結びます。契約を結んでからキャンセルしようとすると違約金が発生する恐れもあるので、分からないことがあるうちはサインしないようにしましょう。完全に納得できてからサインするのがポイントです。なお不動産売買契約を結ぶ際は、手付金が必要になります。一般的には不動産物件価格の10~20%ほどが目安ですが、申込時に支払った申込証拠金を充当できる場合もあるので、よく確認しておきましょう。なお不動産会社が売り主の場合は、手付金の上限は不動産物件価格の20%以内と定められています。

【11】住宅ローンの本審査

不動産売買契約を正式に結んだら、住宅ローンの本審査を受けます。住宅ローンの本審査では利用者本人の収入を証明する書類だけでなく、不動産売買契約書や登記事項証明書といった購入不動産に関する資料も必要です。また本審査は利用する金融機関の本店だけでなく、ローン保証会社による審査も入るため、審査期間は事前審査より長くなります。

一般的に本審査は結果が出るまで1~2週間ほどかかる上、追加資料の提出を依頼されると3週間ほどかかるケースも珍しくありません。追加資料の提出を依頼されている間は審査がストップしている可能性が高いので、できるだけ早急に資料を用意して提出することが本審査をスムーズに通るポイントです。

【12】不動産物件の引き渡し

住宅ローンの本審査に通れば、購入代金から手付金を差し引いた残額を売り主に支払うことになります。この場合、金融機関から直接売り主に振り込んでもらうことも可能なので、状況に応じて選択するとよいでしょう。売り主が買い主からの入金を確認し、買い主が建物をチェックして問題がなければ不動産物件の引き渡しという流れになります。

なお新築の場合は、進捗状況に応じて段階的に工事費用を支払っていくケースが多いです。例えば工事請負契約時に工事費用の10%を支払った場合、「着工時」「上棟時」「引渡し前」の3回に分けて、それぞれ工事費用の30%ほどを支払うといった具合です。

04不動産物件選びの3つのポイント

不動産は高額な買い物なので、後悔しないよう慎重に選ぶ必要があります。後悔しない不動産物件選びをするために、3つのポイントを押さえておきましょう。

①相場を知る

不動産はそのときのニーズによって値段が変わるため、決まった価格はありません。損をしないためにも、目安となる相場を事前に調べておくことが重要です。近年では、インターネットで不動産価格を簡単に調べられるようになっています。希望する条件と似た不動産物件を探し出して、比較することから始めるとよいでしょう。より公的な情報が欲しい人は、国土交通省が公表している不動産取引価格情報検索や不動産価格指数(住宅)などを参考にする方法もあります。

②周辺の生活環境をチェックする

住環境の快適性は、不動産物件の設備や間取りだけで決まるものではありません。内装や設備が素晴らしい不動産物件であっても、実際に住んでみると「騒音がうるさい」「交通量が多くて渋滞がひどい」などの問題で悩まされることがあります。下見をするときは部屋だけでなく、公共交通機関へのアクセスも含めて周辺の生活環境のチェックをすることがポイントです。また治安の良し悪しはもちろん、スーパーや病院、銀行などの日常でよく使う施設も確認しておくと、購入後の生活で不便さを感じるリスクは減るでしょう。

③曜日、時間帯、天候の条件を変えて何度も現地に行く

不動産物件の下見は、一度で終わらせてはいけません。なぜなら不動産物件の所在地によって、曜日や時間帯、天候によって不動産物件を取り巻く環境が大きく変わるケースがあるからです。例えば平日の日中と朝晩の通勤ラッシュの時間帯では、交通量が大きく異なることがよくあります。実際に通勤や通学をする時間帯の混雑具合は、事前に確認しておきましょう。

その他、昼間は賑やかでも、夜になると薄暗くて人通りが少なくなって治安が悪くなることも考えられます。部屋の日当たりも時間帯によって異なるため、手間はかかるかもしれませんが、何度も現地に行って確認することが失敗しない物件選びのポイントです。

05不動産購入の資金計画と住宅ローン

不動産購入にあたっては、住宅ローンの活用を考えている人がほとんどでしょう。しかし住宅ローンを活用する際は、注意しないと総返済額が増えてしまったり、審査期間が長くなってその間に他の人に不動産物件を押さえられたりする恐れがあります。そこで住宅ローンを利用する上で、知っておきたいポイントを紹介します。

住宅ローンの種類

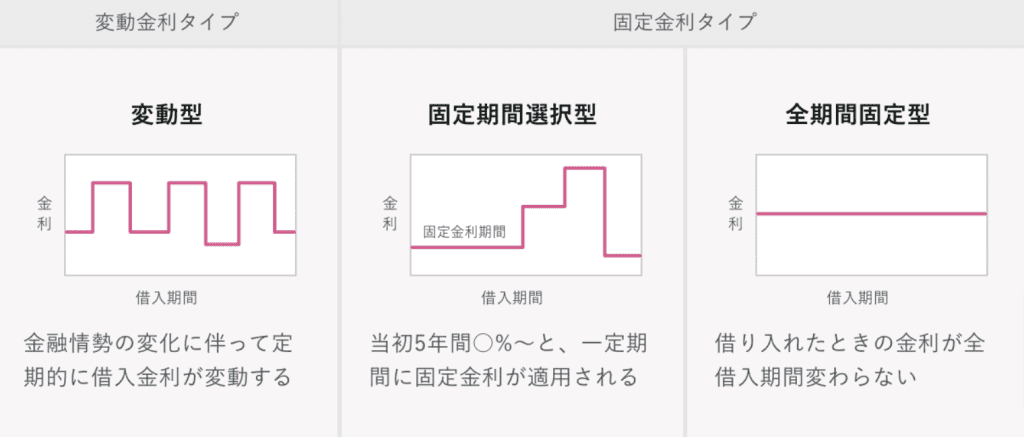

住宅ローンの種類には大きく分けて、「変動型」「固定期間選択型」「全期間固定型」の3つがあります。変動型は半年など、一定期間が経過するたびに金利を見直すタイプなのに対して、全期間固定型は借入期間中に金利が変わることはありません。固定期間選択型はその中間に位置するタイプで、5年や10年など一定期間が経過するたびに固定金利と変動金利を選択できます。ただし選択時点での金利が適用されるので、借入時より高い金利が適用される恐れがあります。

住宅ローンの種類は3つ

住宅ローンの選び方

住宅ローンを選ぶとき、ついつい目先の金利だけで判断してしまいがちです。変動型は金利を定期的に見直せるので金融機関が被るリスクは少なく、借り入れ当初の金利は固定金利に比べると低く設定されています。そのため変動型を、魅力的に感じてしまう人も多いでしょう。

ただし変動型は、金利上昇局面において借り入れ当初の予測より返済利息が増えてしまう可能性がある点には気を付けなくてはいけません。それに対して全期間固定型は、たとえ金利下落局面であったとしても返済利息が減らない点はデメリットですが、借り入れ時点で総返済額が確定するため返済計画が立てやすい点がメリットです。

金利の種類にはそれぞれメリット・デメリットがあるため、どれがよいかは一概には言えません。選び方のコツについては、以下の記事で詳しく紹介しているので、参考にしてみてください。

資金計画の注意点

資金計画を立てるときは、「住宅ローンの事前審査(仮審査)で仮承認を得ていないと、そもそも不動産物件の申し込みを受け付けてくれないケースがある」点に注意しなければなりません。つまり住宅ローンの事前審査で仮承認されないと、不動産物件を押さえられないのです。

人気のある不動産物件だと、事前審査の結果を待っている間に他の人に先を越されてしまい、結果的に自分が契約できないケースも考えられます。事前審査の結果が出るまでには一般的に3~4日ほどかかるので、希望した不動産物件を決める前に事前審査を先に依頼しておくのも一つの方法です。

なお、これから物件を探す方には「スゴい速い住宅ローン審査」(スゴ速)がおすすめです。まだ物件が決まっていなくても事前審査が受けられ、最短15分で住宅ローンの借入可能額がわかります。

住宅ローンがいくら借りられるかを明確にしてから物件探しが始められます。

06不動産購入時に気を付けること

ここまで不動産購入の流れや物件選びのポイントなどについて紹介してきましたが、お分かりいただけたでしょうか。あらかじめ流れやポイントを把握しておけば、不動産購入で失敗するリスクは減るでしょう。しかしその他にも不動産購入時に気を付けておきたいポイントはいくつかあるので、最後にそれらを紹介します。

災害リスク

不動産物件の購入を検討するときは「部屋の間取りやデザイン」「立地」など、目に見える情報だけで判断してしまう人もいるのではないでしょうか。災害リスクは平時において目に見えるものではありませんが、万が一起こったときは不動産物件のみならず、その後の生活に大きなダメージを与えてしまう恐れがあるので注意しなければいけません。

災害リスクとして考えられるのは、大雨による洪水、地震による倒壊や液状化、台風による風害などが挙げられます。どこに住んでも災害リスクをゼロにすることはできませんが、過去の災害状況を調べれば、どのようなリスクが想定されるのかをある程度把握することは可能です。特に水害は同じような場所で起こることが多いので、多くの自治体で整備されているハザードマップを参考にリスクの有無を把握しておきましょう。

初期費用

不動産は高額な買い物になるので、住宅ローンの活用を考えている人がほとんどでしょう。購入費用の全てを借り入れするフルローンも台頭してきましたが、実際には不動産物件価格の2割ほどの頭金を用意するケースが多いです。フルローンを利用すれば頭金は不要になりますが、その分だけ借入額は大きくなるので利息も含めた総返済額は増えます。頭金を用意できない場合は、不動産価格の予算を下げることも検討した方がよいでしょう。

また予算を検討するときは、諸費用も忘れてはいけません。不動産取得税や登録免許税、引っ越しにかかる費用など不動産購入のための諸費用は多岐に渡ります。一般的に諸費用は、新築の場合で不動産物件価格の3~7%と言われています。詳しい費用が分からない人は、とりあえずその範囲で予算に加えておきましょう。なお中古住宅は主に仲介物件であることが多く、仲介手数料がかかるので、その分新築住宅より諸費用は高くなる傾向にあります。

では、新築のマンション(物件価格4500万円)を購入した際の諸費用の額と内訳はどのようになるのかみてみましょう。なお、軽減措置が適用されるものについては適用後の価格を記載しています。

|

試算条件 物件価格:4500万円(建物:2500万円、土地:2000万円) 住宅ローン借入金額:3600万円 固定資産税評価額:物件価格×0.8 司法書士への報酬:5万円 融資手数料:5万円 保証料:物件価格×2% 火災保険料・地震保険料:10万円 |

住宅購入時:41万円

| 諸費用の項目 | 金額 |

|---|---|

| 印紙税 | 1万円 |

| 登録免許税(司法書士への報酬含む) | 40万円 |

住宅ローン利用時:115.6万円

| 諸費用の項目 | 金額 |

|---|---|

| 印紙税 | 2万円 |

| 登録免許税(司法書士への報酬含む) | 8.6万円 |

| 融資手数料 | 5万円 |

| 保証料 | 90万円 |

| 火災保険・地震保険料 | 10万円 |

入居後にかかる固定資産税や管理費などは考慮していませんが、住宅購入および住宅ローン利用の諸費用で約156.6万円程度かかることがわかります。物件価格の約3.5%となっており、これらの費用は現金で用意しなければならないものもありますので、資金に余裕をもたせておくことを忘れないようにしましょう。

不動産物件の資産価値を知る

不動産価格は、需要と供給の関係で大きく変動します。例えば立地エリアの違いも、不動産価格を変動させる要因の一つです。「通学や通勤に便利な地域」「ショッピングモールやスーパーが多い地域」などは、利便性の高さから資産価値が高くなる傾向にあります。

駅前の「再開発が行われた」、または「再開発の予定がある地区」も目新しさから人気が高まりやすく、交通アクセスの良さもあって資産価値が下落しにくいエリアです。不動産物件は住居として使用できますが、資産という側面も持っています。将来的にライフスタイルが変わったときに売却する可能性がある場合は、できるだけ資産価値が落ちないと想定されるエリアの中で物件探しをすることが重要なポイントとなります。

不動産会社選び

物件探しにおいて不動産会社は、パートナーとも呼べる存在です。特に初めて不動産を購入する人は、分からないことだらけなので困るシーンも多いでしょう。そのようなときに、気軽に質問できる担当者がいるかどうかでは大きな違いがあります。

頼りになる不動産会社を選ぶコツは「購入後のことまで考えてくれる」「こちらの予算に無理が生じない範囲で不動産物件を探してくれる」「税金などの優遇措置に詳しい」といった会社を選ぶことです。要は「お客様目線に立って話をしてくれる不動産屋かどうか」が重要です。残念ながら一部の不動産会社は、自社の利益のことだけを考えているところもあります。そのような不動産会社だと、こちらの予算や状況に関係なく、しつこく営業電話を何度も鳴らしてくるかもしれません。

できれば複数社に実際に相談してみて、その中から対応の良さそうな不動産会社を選んで交渉を進めていくとよいでしょう。

07まずは自分がどれくらい借り入れできるのか把握しよう

不動産購入は多くの手続きが必要で、注意点も多いです。そのため一度に全てを理解するのは、難しいかもしれません。実際に話を進めながら理解していく方が分かりやすい部分も多いので、まずは「自分がどれくらいの資金を借りられるか」を把握することから始めていくとよいでしょう。

サイト内の「住宅ローンシミュレーション」を使えば、不動産物件が決まっていなくてもどれくらいローンが借りられるか事前にシミュレーションできます。またシミュレーション結果が本当に金融機関の審査に通るのかを知りたい場合には、「スゴイ速い住宅ローン審査」で簡単に確認できます。まずは調べてみてはいかがでしょうか。

監修:新井智美

CFP®/1級ファイナンシャル・プランニング技能士

プロフィール

トータルマネーコンサルタントとして個人向け相談の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、年間100件以上の執筆・監修業務を手掛けている。

SNSに投稿

関連キーワード