どの程度年収があれば家を買える?住宅ローン借入額の目安とは

「マイホームを買いたいけど、年収が低いので住宅ローンを組めるかどうか心配」という人も少なくないはず。では、年収がどのくらいあれば、住宅ローンを使ってマイホームを買うことができるのでしょうか?今回は家を買うタイミングや年収別住宅ローン借入額の目安、用意すべき頭金などを紹介します。

01家を買うタイミングはいつが良い?

マイホームを購入するタイミングは人それぞれですが、いずれの場合も無視できないのが購入のための費用です。住宅の購入には資金が必要なので、購入費用のめどが立つタイミング=家を買うのに適したタイミングだということができます。

では、実際に家を購入するには、どのくらいの費用がかかるのでしょうか。独立行政法人住宅金融支援機構が住宅ローン「フラット35」の利用者を対象に行った調査(※1)によると、マンションの購入にかかる平均所要資金は5245万円、建売住宅は3603万円、土地付き注文住宅は4903万円でした。あくまでも一つの目安ではありますが、マイホームの購入には平均して概ね3600万~5300万円の費用がかかるということがわかります。

※1 出典:独立行政法人 住宅金融支援機構「2023年度 フラット35利用者調査」p.10

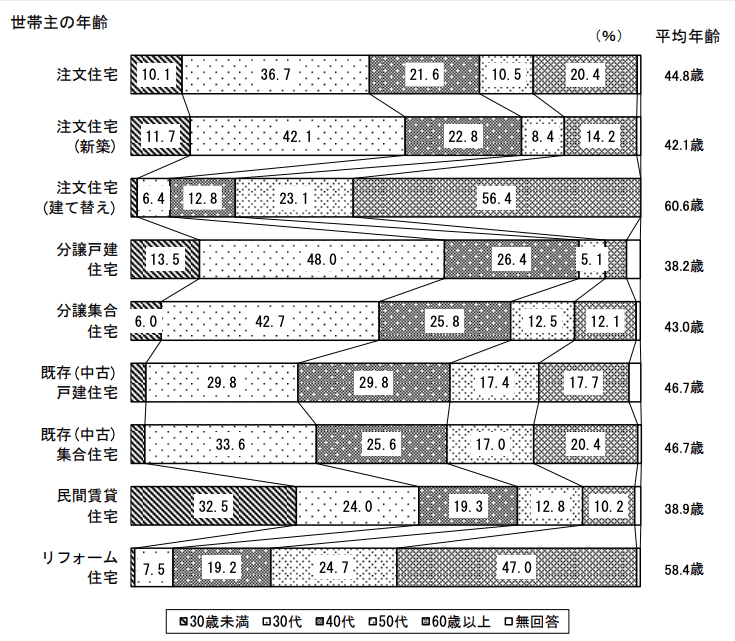

一方、国土交通省の「令和5年度 住宅市場動向調査(※2)」によると、2022年4月~2023年3月の住宅購入者のうち、分譲集合住宅、分譲戸建住宅、注文住宅(新築)など、複数の住宅種別で30代の購入割合が最も高く、中心的な購入層となっていることが明らかになりました。

また、購入時の平均年齢は分譲集合住宅が43.0歳、分譲戸建住宅が38.2歳、注文住宅(新築)が42.1歳でした。収入が安定して住宅ローンが組みやすく、しかも定年前に住宅ローンが返済できる可能性が高い30~40代がマイホームを購入するタイミングだと言えそうです。

要点

- マイホーム購入には平均3600万〜5300万円の多額の資金が必要なため、まずは無理のない返済計画と資金のめどを立てることが重要です。

- 住宅購入者の中心は30代であり、収入の安定感や住宅ローン審査での有利さを考慮すると、この年代が理想的な買い時の一つと言えます。

- 購入時の平均年齢は約38〜43歳となっており、定年退職までの完済を見据えて、早めに返済負担率を抑えたローンを組むのが賢明です。

02年収がどのくらいあれば住宅を購入できる?

では、具体的に年収がどのくらいあれば、マイホームを購入できるのでしょうか?一般的に購入できる住宅の価格を知るためには年収倍率を用います。年収倍率とは、年収の何倍までなら借り入れできるかを表す指標で、適正な年収倍率は5~7倍といわれています。

購入できる住宅の価格の目安

| 年収倍率5倍 | 年収倍率6倍 | 年収倍率7倍 | |

|---|---|---|---|

| 年収300万円 | 1500万円 | 1800万円 | 2100万円 |

| 年収400万円 | 2000万円 | 2400万円 | 2800万円 |

| 年収500万円 | 2500万円 | 3000万円 | 3500万円 |

| 年収600万円 | 3000万円 | 3600万円 | 4200万円 |

| 年収700万円 | 3500万円 | 4200万円 | 4900万円 |

しかし、最近の住宅価格の高騰により、金融機関の中では年収の7~10倍の融資を行うところもみられるようになってきました。とはいえ、年収の7~10倍の額を借り入れるとその後の返済が難しくなる可能性もあるため、7~10倍はあくまでも上限と考え、適正倍率といわれる5~7倍に収めるようにしましょう。そのためには、頭金をできるだけ多く用意し、借入金額を減らす方法があります。

頭金は住宅価格の1~2割程度を準備するといいと言われていますが、預貯金全てを頭金にあてるのは止めましょう。最低でも半年分の生活費を予備資金として置いておき、残った部分から頭金を用意することをおすすめします。

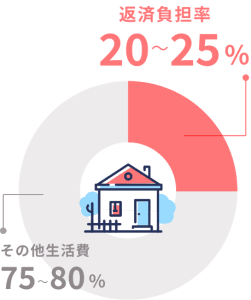

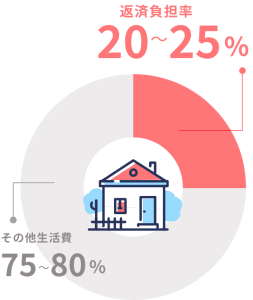

また、どれくらいの額を借り入れるかについてより現実的な目安となるのは、返済負担率(住宅ローンを含むローンの年間返済額が年収に占める割合)です。一般的に、返済負担率の安全ラインは25%以下とされ、1年間の返済額が年収の25%以内であれば、無理なく返済ができると言われています。たとえば年収が1000万円の人の場合、年間の返済額が250万~350万円以内に収まるローンであれば、生活に支障をきたすことなく返済ができる可能性が高いということです。

住宅ローンの返済負担率

逆に返済負担率が30%を超えると返済不能になる危険性が高まるといわれており、30%を超えないように借入金額を調整するようにしましょう。

要点

- 年収倍率は5〜7倍を適正目安とし、最近増えている7〜10倍の借り入れは返済困難に陥るリスクがあるため上限と考えましょう。

- 返済負担率は年収の25%以下を安全ラインとし、30%を超えると返済不能になる危険性が高まるため借入額の調整が必要です。

- 住宅価格の1〜2割の頭金を準備して借入金額を減らすことが、無理のない返済計画を立てるための有効な対策となります。

- 万が一に備え、貯蓄をすべて頭金に回さず、最低でも半年分の生活費を予備資金として手元に残しておくことが不可欠です。

- 年収1000万円の場合でも年間返済額を250万円以内に収めるなど、具体的な数値で生活への支障がないかを確認しましょう。

03年収別・住宅ローン借入可能額のシミュレーション

では、実際にどのくらいの借り入れができるのかを年収別にシミュレーションしてみましょう。本章では年収300万~700万円について借入可能額や返済額の目安を紹介します。

なお、シミュレーションの前提として、年収から借り入れ可能な金額については住宅金融公庫のシミュレーションを利用し、金利は1.44%の固定金利、返済期間は35年、ボーナス返済はなしとします。毎月および年間の返済額については、借入可能額から100万円未満を切り捨てた数字で計算します。また、諸費用についてはローンに組み入れず、自己資金で支払うものとします。

さらに上段では返済負担率を限界まで上げた場合の借入可能額および返済額を表示し、下段では返済負担率が25%の場合(年収600万円および700万円の場合はさらに返済負担率20%も記載)の借入可能額および返済額を表示しています。

年収300万円の場合

返済負担率 30%

| 借入可能額 | 2400万円 |

|---|---|

| 毎月の返済額 | 7万2870円 |

| 年間返済額 | 87万3360円 |

返済負担率 25%

| 借入可能額 | 2060万円 |

|---|---|

| 毎月の返済額 | 6万2500円 |

| 年間返済額 | 75万円 |

このあたりだと、そこまで無理のない返済といえるのではないでしょうか。

年収400万円の場合

返済負担率 35%

| 借入可能額 | 3800万円 |

|---|---|

| 毎月の返済額 | 11万5236円 |

| 年間返済額 | 138万2832円 |

返済負担率 25%

| 借入可能額 | 2736万円 |

|---|---|

| 毎月の返済額 | 8万3000円 |

| 年間返済額 | 100万円 |

年収400万円での借入可能額は3800万円ですが、それを全て借り入れると毎月の返済額が11万円を超えてしまいます。年収400万円の世帯だと、若干家計に負担がかかるといえるでしょう。

年収500万円の場合

返済負担率 35%

| 借入可能額 | 4800万円 |

|---|---|

| 毎月の返済額 | 14万5561円 |

| 年間返済額 | 174万6732円 |

返済負担率 25%

| 借入可能額 | 3429万円 |

|---|---|

| 毎月の返済額 | 10万4000円 |

| 年間返済額 | 125万円 |

年収500万円だと借入可能額は5000万円近くになります。しかし、その分全てを借り入れると毎月の返済額が15万円まで上がってしまいます。できるだけ自己資金を準備し、借入金額については3000万円台に収める方が無理のない返済を続けていけるといえるでしょう。

年収600万円の場合

返済負担率 35%

| 借入可能額 | 5700万円 |

|---|---|

| 毎月の返済額 | 17万2854円 |

| 年間返済額 | 207万4248円 |

返済負担率 25%

| 借入可能額 | 4121万円 |

|---|---|

| 毎月の返済額 | 12万5000円 |

| 年間返済額 | 150万円 |

返済負担率 20%

| 借入可能額 | 3297万円 |

|---|---|

| 毎月の返済額 | 10万円 |

| 年間返済額 | 120万円 |

年収600万円の場合、返済負担率を限界まで引き上げると5700万円の借り入れが可能になりますが、毎月の返済額が17万円を超えるため、家計への負担がかなり大きくなります。返済負担率25%(借入額約4100万円)でも毎月約12万5000円の返済が必要となり、比較的余裕をもった生活を送るためには返済負担率20%(借入額約3300万円)前後を目安に検討するとよいでしょう。無理なく返済を続けていくためには、収入に対して返済割合を抑え、自己資金を計画的に準備することが大切です。

年収700万円の場合

返済負担率 35%

| 借入可能額 | 6700万円 |

|---|---|

| 毎月の返済額 | 20万3180円 |

| 年間返済額 | 243万8160円 |

返済負担率 25%

| 借入可能額 | 4781万円 |

|---|---|

| 毎月の返済額 | 14万5000円 |

| 年間返済額 | 175万円 |

返済負担率 20%

| 借入可能額 | 3825万円 |

|---|---|

| 毎月の返済額 | 11万6000円 |

| 年間返済額 | 140万円 |

年収700万円の場合、最大の返済負担率35%で6700万円の借り入れが可能となりますが、その場合毎月の返済額が20万円を超え、家計への圧迫感が非常に強くなります。返済負担率25%でも毎月約14万5000円の返済が必要なため、比較的無理のない返済を希望する場合は、返済負担率20%(借入額約3800万円)程度で計画することがおすすめです。将来的な教育費や老後資金などを視野に入れつつ、ゆとりを持った返済計画を立てることが重要になります。

ご自身のライフイベントも加味しながら、借入金額そして毎月の返済額を考慮する必要があります。

要点

- 返済負担率を限界まで高めると借入額は増えますが、年収400万円で月11万円超の返済など、家計への負担が非常に重くなります。

- 年収500万円以上では借入可能額が5000万円を超えますが、生活のゆとりを守るため借入額は3000万円台に抑えるのが賢明です。

- 年収600万〜700万円の方は、将来の貯蓄を見据えて返済負担率を20%前後に留め、無理のない返済計画を立てることが重要です。

- 審査上の借入上限まで借りるのではなく、金利1.44%等の条件を元に、月々の返済額が家計を圧迫しないか慎重に判断してください。

04頭金はどのくらい用意すべき?

住宅ローンを利用してマイホームを購入する場合、購入費用の一部を頭金として支払い、残りを住宅ローンで賄うのが一般的です。頭金を支払う最大のメリットは、借入額を抑えられること。

たとえば2000万円の住宅を購入するのに400万円の頭金が用意できれば借り入れは1600万円で済むので、その分、月々の返済金額の負担は少なくなり、返済期間も短縮できます。また、頭金を支払うことで金融機関からの信頼が得られ、住宅ローンの審査に通りやすくなるとも言われています。

借入額が2000万円の場合と1600万円の場合では、毎月の返済額そして最終的な返済額にどのくらいの違いが生じるのでしょうか。以下の表を参考にしてください。計算においては、金利1%、借入期間35年、現在の毎月の家賃が8万円と仮定します。

頭金なしですぐに購入する場合と頭金を貯めてから購入する場合の費用

すぐに購入

| 借入額 | 2000万円 |

|---|---|

| 毎月の返済額 | 5万6457円 |

| 総返済額 | 2372万円 |

| 頭金 | 0円 |

| 家賃負担 | 0円 |

| 合計 | 2372万円 |

4年間で400万円を貯めてから購入

| 借入額 | 1600万円 |

|---|---|

| 毎月の返済額 | 4万5165円 |

| 総返済額 | 1898万円 |

| 頭金 | 400万円 |

| 家賃負担 | 384万円 |

| 合計 | 2682万円 |

今すぐに頭金を準備できない場合は、頭金を貯めるまでの家賃負担が発生しますので、住宅ローンを組んだ後の毎月の返済額および総返済額は減るものの、最終的な費用負担は大きくなります。家賃負担を考えるなら、頭金なしで購入し、その後繰り上げ返済を行うなどを考えたほうが、費用負担を抑えられる可能性もあります。では、頭金はどのくらい用意すれば良いのでしょうか?

頭金の金額については特にルールはなく、借り主が自由に決めることができますが、一般的には住宅購入費用の1~2割を支払うケースが多いようです。借り入れを少なくするためには頭金は多いに越したことはありませんが、貯金のすべてをつぎ込んでしまうのは考えもの。手元にある程度の貯金を残しておかないと、万が一の出費に対応できません。特に新居への入居時には引っ越し代や税金など他の出費もかさむので、必ず手元に余裕資金を残しておくようにしましょう。

要点

- 頭金を入れれば借入額が減り、金融機関からの信頼が増して審査に通りやすくなるほか、月々の返済負担も軽減できます。

- 頭金を貯める間の家賃負担(例:4年で384万円)を考えると、貯まるのを待たずに購入した方が総支出を抑えられる場合があります。

- 頭金の目安は一般的に物件価格の1〜2割ですが、将来の不測の事態に備えて手元に現金を残しておくことが極めて重要です。

- 引っ越し代や税金などの諸費用も考慮し、貯金のすべてを頭金に充てず、生活にゆとりを持たせた資金計画を立てましょう。

05家がほしいけど資金がない!そんなときは?

当然ながら住宅ローンには審査があり、すべての人が希望通りの金額を借りられるわけではありません。審査が通らず借り入れができない、あるいは希望額よりも低い金額の融資しか受けられない「減額承認」となるという可能性もあります。しかし、そんな場合でも、マイホーム購入の夢を諦めなくてはならないというわけではありません。

より安い物件に切り替える

住宅ローン審査の結果、減額承認された場合は希望の融資額との差額を自己資金で用意するか、融資額の範囲内で物件を選び直すということになります。自己資金をあらためて準備することが難しく、それでもその物件が購入したいという場合は他の金融機関の審査を受けてみるという方法もあります。ただし期待通りの結果が得られるとは限りません。

新築物件を購入しようとして減額承認された場合は、中古物件も視野に入れるなど、自身の希望の見直しを行ってはいかがでしょうか。利便性や広さなどの条件は同じなのに新築物件よりも格安で売られている物件が見つかる可能性は低くありません。

直系尊属の非課税の特例を活用する

親や祖父母に協力を頼める場合は、不足分を贈与してもらうのも一案です。通常、他の個人から1年間に110万円を超える贈与を受けた場合は、超えた部分に関して贈与税が課税されますが、住宅取得のために親や祖父母などの直系尊属から現金などを贈与された場合は、贈与税が非課税になります。非課税枠の上限は以下のとおりです。

贈与税非課税の上限額(価格に含まれる消費税の税率が10%の場合)

| 省エネ等住宅 | 一般住宅 |

|---|---|

| 1500万円 | 1000万円 |

なお、この特例を受けることができる受贈者には、年齢や年収の要件があります。詳しくは、国税庁のホームページで確認してください。

賃貸併用住宅を検討する

無事にローンが借りられるとしても、「リストラや病気で収入が減って、返済ができなくなるかもしれない」、「生活レベルを落とさないと返済できないかもしれない」という不安から購入に踏み切れない人も少なくないでしょう。そんな不安を解消する方法として注目されているのが、1つの建物を自宅と賃貸住宅で併用する「賃貸併用住宅」です。

たとえば2階建ての住宅の2階部分を賃貸住宅とします。その賃料を住宅ローンの返済に充てることによってローン返済の負担を減らすのです。原則としてアパートやマンションなどの賃貸用不動産の建築・購入は、住宅ローンと比較してやや金利が高い不動産投資ローンしか使えませんが、賃貸併用住宅は一定の条件を満たせば住宅ローンの利用ができるので金利が低く抑えられるというメリットもあります。

ただし、賃貸住宅部分に借り手がつかなければ当然ながら賃料が入らず、ローン返済の負担が大きくなるリスクもあります。賃貸併用住宅を検討する際には、不動産の専門家や金融機関の担当者に相談しながら、慎重に判断するようにしてください。

マイホーム購入の目的は、マイホームで安心して快適に暮らすこと。住宅ローンを借りすぎて返済に追われてしまい、マイホームでの生活を安心して楽しめないようでは意味がありません。年収の多寡に関わらず、無理なく返済できる金額を見極めた上でローンを組むように心がけましょう。

要点

- 審査で減額された際は、無理な借り入れを避け、中古物件への変更など購入予算自体を見直すことが、将来の返済リスク軽減に直結します。

- 親や祖父母からの住宅資金贈与は、省エネ住宅で最大1500万円まで非課税となる特例があり、自己資金を増やす有効な手段となります。

- 自宅の一部を貸し出す賃貸併用住宅なら、家賃収入をローン返済に充てられるほか、投資用より低金利な住宅ローンを利用できる利点があります。

監修:相山華子

ライター、OFFICE-Hai代表、2級ファイナンシャル・プランニング技能士

プロフィール

1997年慶應義塾大学卒業後、山口放送株式会社(NNN系列)に入社し、テレビ報道部記者として各地を取材。99 年、担当したシリーズ「自然の便り」で日本民間放送連盟賞(放送活動部門)受賞。同社退社後、2002 年から拠点を東京に移し、フリーランスのライターとして活動。各種ウェブメディア、企業広報誌などで主にインタビュー記事を担当するほか、外資系企業のための日本語コンテンツ監修も手掛ける。20代で不動産を購入したのを機に、FP(2級ファイナンシャル・プランニング技能士)の資格を取得。金融関係の記事の執筆も多い。

SNSに投稿

関連キーワード