はじめての住宅ローン

正社員じゃなくても住宅ローンは組めるの?

アルバイトやパート、派遣社員でも住宅ローンは借りられる?非正規雇用の方でもローン審査に通るコツ

川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

非正規雇用の方は住宅ローンの審査に通りにくいと言われます。その理由とどうしたら借りられるのかについて解説します。

非正規雇用の方に対する審査基準が厳しいのはなぜ?

毎月しっかり収入がある方もいますし、正社員よりも収入が高い方だっています。それでも審査基準が厳しくなってしまうのはなぜでしょうか。

01非正規雇用の方への審査が厳しい理由

「収入は正社員よりも多いのに、非正規雇用だとなぜ審査が通りにくいの?」と思われる方は少なくないでしょう。その理由は、仕事や収入が安定しない恐れがあるからです。例えば、会社が業績不振などで人員削減を考えた場合、リストラの対象として真っ先にターゲットとされるのはアルバイトやパートや派遣社員です。

また、たとえリストラされなくても、企業によってはアルバイトやパートや派遣社員に勤続年数の上限を設けている場合があります。もしも契約更新されなかった場合には、次の仕事が見つかるまでの間、収入は減ってしまいます。こうした不安もあるのです。

長期間にわたって安定した収入が得られるかがポイント!

住宅ローンは車のローンなどと異なり、2〜3年で返済が終わるようなものではありません。住宅金融支援機構の「民間住宅ローンの貸出動向調査結果」によると返済期間の平均は26.4年となっており、20年以上もの期間、返済し続けることがわかります。長ければ30〜35年かかります。その間、滞りなくしっかりと返済してもらわないと金融機関としても困ってしまいます。

何千万という大金を貸すためには、しっかりと契約者の信用度を判断しなくてはいけません。そうした理由から、安定的に収入を得るということが、ローン審査の判断をするうえで大切な項目となります。この点で、どうしても非正規雇用だと不利になってしまうのです。

審査に通りやすくなるためにできることはないの?

非正規雇用の方でも住宅ローンの審査に通りやすくなるためのポイントについて解説します。

02利用したい金融機関の借入条件を確認する

住宅ローンの審査を受ける際には各金融機関の借入条件を確認しておきましょう。金融機関によって勤続年数や年収などの基準は異なります。中には前年度の年収が100万円以上から借り入れができたり、勤続年数の基準を「半年以上」と設定していたりするところもあります。

また、雇用形態について契約社員への融資を「可」としているところもあります。さまざまな金融機関を調べれば、非正規雇用の方でも住宅ローンを借りられるところが見つかるかもしれません。不動産会社などで借り入れられそうな金融機関を紹介してくれるので、一度相談してみましょう。

03他の借り入れは完済しておく

住宅ローンの審査では、契約者が滞りなくしっかりとローン残高を返済していけるかがポイントになります。そのため、勤続年数や年収、勤務先や雇用形態などを金融機関側から審査されます。

さらに、住宅ローン契約者本人の信用度もとても重要な項目になります。クレジットカードの利用金額、あるいはキャッシングなどで借りたお金を返済せずにいると「延滞」の記録が残ってしまい、ブラックリスト入りしてしまいます。そうなると審査はより厳しくなり、返済能力がないと判断されれば住宅ローンを利用することができなくなります。

クレジットカードの事故やキャッシング枠の設定に注意!

クレジットカードに関して何も事故を起こしていなくても、キャッシング枠が設定されていると審査に響いてしまうことがあります。何気なく設定していたものでも、審査時に不利に導いてしまう恐れがあるのです。住宅ローンを借りる前に、キャッシング枠が設定されているかどうかも確認しておきましょう。

そのほか、自動車ローン、カードローン、教育ローンなど、他に借り入れがある場合にも、住宅ローンの審査に影響が出てしまいます。住宅ローンを借りるまでには、これらを完済してしまうのがベストです。

04頭金を貯める

頭金の額がどれだけあるかも審査に関わってきます。頭金を多く用意できていれば、その分借入額を減らせます。借入額を減らすことで毎月の返済額を減らすこともできますし、返済期間を短く設定することもできます。そうすれば、ローンの審査に通る可能性も出てきます。

頭金の額は購入価格の1〜2割が一般的だと言われていますので、まずはそこを目標に貯めるようにしましょう。ただし、持っている貯金のほとんどを住宅購入の頭金に回してしまうのは考えものです。出産費用、教育費、老後資金など、今後のライフイベントに必要な費用についても、しっかりと考えた上で、頭金に回しましょう。

目安は購入価格の1〜2割

「いくら頭金に回しても大丈夫なのか」「〇〇万円を頭金に回したいけど、他の生活費などを圧迫しないか?」などと不安に思っている方は、ファイナンシャルプランナーなどの専門家に相談してみると良いでしょう。不動産会社や建築会社でファイナンシャルプランナーによるセミナーや個別相談会などを催していることが多いので、気になる会社に問い合わせてみるのも一つの手です。

05返済負担率を下げる

返済負担率とは、年収に対する年間のローン返済額が占める割合のことで、ローン返済額には住宅ローン以外の返済も含まれます。一般的に返済負担率は30%を超えないことが好ましいとされていますが、安定して返済できる返済負担率の目安は25%です。

非正規雇用の場合、安定かつ継続した収入という面で正社員よりも不利になるため、できるだけ返済負担率を低くすることが審査に通りやすくなるコツです。 できれば返済負担率は20%以下を目標に借入金額を設定するようにしましょう。

06自分の信用情報を事前に確認しておく

金融機関はローンの申し込みを受けた際、審査の一環として必ず日本に3つ存在する信用情報機関のいずれかに照会をかけます。

信用情報機関には、個人の信用情報が登録されており、ローンの申し込みや返済状況のほか、延滞や債務整理などの信用事故情報も一定期間登録されます。そして、金融機関が照会をかけた際に信用事故情報が登録されていた場合、審査に通るのは難しいと思ってください。

自分の信用情報がどうなっているか知りたい場合は、本人が信用情報機関に情報開示の請求を行うことで簡単に知ることができます。手数料も1000円程度で、インターネット上で手続きができますので、自分の信用情報に不安があるなら、事前に確認しておくことをおすすめします。

07収入合算を検討する

収入合算とは、住宅ローンの申し込みの際、配偶者や同居する親などの年収を合算して申し込む方法です。もちろん合算者に安定かつ継続した収入があることが条件ですが、年収を合算して年収額を上げることで、審査に通りやすくなり、かつ、借り入れられる金額も多くなる可能性があります。

収入合算において、合算者は住宅ローンの契約者の連帯保証人となり、住宅ローンの契約者が返済不能の状態になった際には住宅ローンの契約者に変わって返済する義務を持ちます。逆に、住宅ローンの契約者に万が一のことがあった場合には、加入している団体信用生命保険で残債が保障されます。

「フラット35」なら住宅ローンが利用できる可能性はある!

民間の金融機関で審査に落ちたとしても、「フラット35」を利用すれば住宅ローンが利用できる可能性はあります。

08民間の金融機関では難しい

非正規雇用の方が民間の金融機関で住宅ローンを借りるのは、現実的に難しいと言わざるを得ません。なぜなら、審査基準の中でも特に雇用形態を重視する傾向にあるからです。

雇用形態だけではなく、申込者の借金の有無や延滞履歴などもくまなくチェックします。契約社員や派遣社員であれば、金融機関によって住宅ローンを借りられる可能性がありますが、それでもやはり正社員と比較すると審査に落ちる可能性は高く、不利となります。

09民間の金融機関よりフラット35の方が審査に通りやすい

「フラット35」とは、住宅金融支援機構と民間の金融機関が協力してできた住宅ローンです。借入期間中の金利がずっと固定なので、完済するまで毎回の返済金額が変わらず、安心して返済計画を立てることができます。

そして、民間の金融機関に比べるとフラット35の審査は通りやすいと言われています。民間住宅ローンでは勤続年数や雇用形態、年収などそれぞれに審査基準が設けられていますが、フラット35では年収の基準を満たしていればローンを借りることができるからです。

フラット35に関する仕組みや概要は下記の記事で詳しく触れているので、そちらをご覧ください。

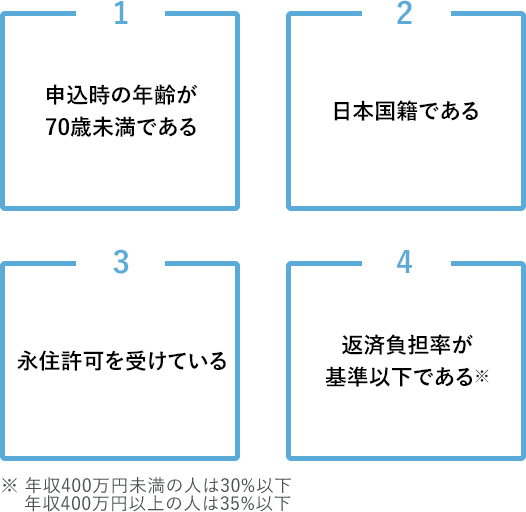

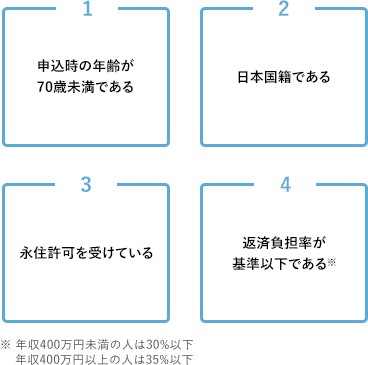

フラット35を利用する条件として、下記の様なものが挙げられています。

ただし、フラット35が利用できる物件には条件があるという点には注意してください。フラット35では個人の審査こそ厳しく見られませんが、物件に関しては「住宅金融支援機構が定めた技術基準を満たす住宅」でないとローンの借り入れが厳しくなってしまう恐れがあります。

「住宅金融支援機構が定めた技術基準を満たす住宅」であることが条件

購入する物件の耐震性や省エネルギー性など、定められた基準を1つ以上満たす必要があるため、その物件が基準を満たしているかどうか、しっかりと確認しなければなりません。物件の基準については、住宅金融支援機構のフラット35のホームページにも記載がされています。事前に目を通しておくと良いでしょう。

10非正規雇用の住宅ローン Q&A

パートでも住宅ローンは組める?

パートなどの非正規雇用に該当する方は、仕事や収入が安定しない恐れがあるためローンの審査が厳しくなる傾向があります。非正規雇用の場合は、長期間にわたって安定した収入を得られると示すことがポイントとなります。

詳細は「非正規雇用の方への審査が厳しい理由」をご覧ください。

非正規雇用でも家は買える?

非正規雇用の場合、民間の金融機関で住宅ローンを組むのは難しいと言わざるを得ませんが、フラット35は年収の基準を満たしていれば雇用形態は問われません。民間の金融機関で審査に落ちたとしても、「フラット35」を利用すれば住宅ローンが利用できる可能性はあります。

詳細は「「フラット35」なら住宅ローンが利用できる可能性はある!」をご覧ください。

11まとめ

- 非正規雇用だと仕事や収入が不安定だとみなされるため審査に通過しづらい

- 借り入れしたい金融機関の借入条件を確認した上で、審査を受ける前に他の借り入れを完済しておこう

- フラット35なら年収の基準を満たしていれば雇用形態は問われない

SNSに投稿