はじめての住宅ローン

万が一のことなんて考えたくない!けど…

住宅ローンの返済中に死亡したら、残りのローンはどうなるの?

川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

今回は、住宅ローンの返済中に死亡した場合の手続きや、団体信用生命保険に加入していなかった場合の対処法について紹介します。

団信に加入していれば、残りは支払わなくても良いの?

住宅ローンでマイホームを購入しても、ローン返済中に不慮の事故や病気などで完済前に死亡してしまう可能性は誰にでもあります。その場合、その後の住宅ローン返済はどうなるのでしょうか。

01住宅ローンの支払いが免除される

住宅ローンの借り入れるためには、「団体信用生命保険への加入」という条件を満たす必要があります。

団体団信用生命保険(団信)とは、住宅ローン返済中に債務者が死亡や高度障害状態などによって返済ができなくなった場合、保険金によってローン残高に相当する保険金が支払われる仕組みです。保険金は住宅ローンを提供している金融機関に支払われるため、遺族は住宅ローンの返済を免除され、対象となる不動産を相続することができます。

住宅ローンは30~35年など、長期にわたって返済していく場合が多いローンのため、債務者が病気や事故で死亡してしまうリスクは十分に考えられます。そうなるとローンが返済されなくなり、住宅ローンを提供している金融機関にとっては大きな損失となります。そうしたリスクを回避するために、ほとんどの住宅ローンで団体信用生命保険への加入が必要とされているのです。

団体信用生命保険については、以下のサイトも参考にしてください。

要点

- 完済まで30年前後の長い期間を要するため、病気や事故で返済不能になるリスクに備えて、多くの銀行で団体信用生命保険への加入が必須です。

- 万が一の死亡や高度障害時には、保険金でローン残高が相殺されるため、家族は返済負担なくそのまま自宅に住み続けることができ安心です。

- 保険金は個人ではなく金融機関へ直接支払われる仕組みであり、銀行側の貸し倒れリスクを回避し、融資の安全性を守る役割も果たしています。

団信に加入していても、免除にならない場合があるの?

住宅ローン契約時に団体信用生命保険に加入していても、契約者の死亡によるローン返済の免除を受けられないケースがあります。考えられるのは「住宅ローンの返済を延滞していた」「夫婦や親子で住宅ローンを組んでいた」という場合です。

02返済が滞っていた場合は団信が失効する可能性がある

住宅ローンの返済を延滞した場合は保険金が支払われず、ローンの返済が免除されません。団体信用生命保険の契約が失効する可能性があるためです。金融機関は住宅ローンの利息から保険料を支払っているケースが多いため、返済が滞ることで保険料の支払いも難しくなり、契約の失効へとつながってしまいます。

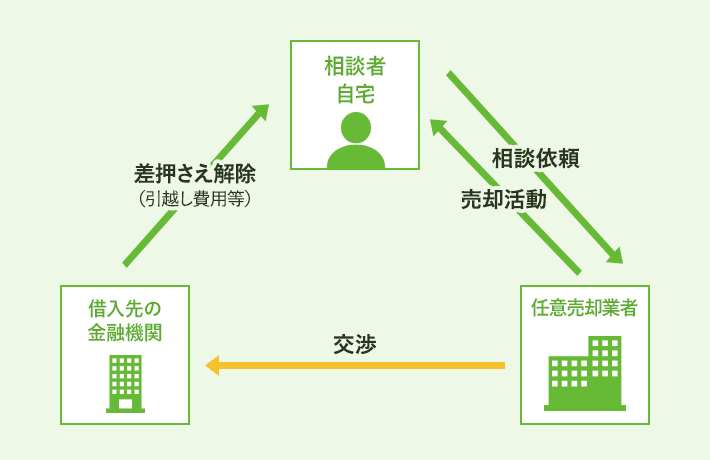

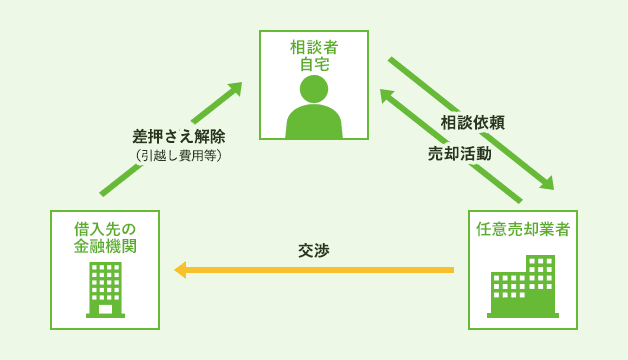

こうしたケースへの対処法として「任意売却」があります。任意売却とは、住宅ローンを残した状態で不動産を売却することを言い、債権者である金融機関からの同意が得られた場合に行えます。とはいえ、売却資金だけでは住宅ローンを完済できないはケースも考えられます。残った債務を返済できるかどうか確認した上で、任意売却について検討し、手続きを行うのが良いでしょう。

任意売却の仕組み

要点

- 返済負担率に余裕がなく延滞が続くと、団信が失効し万が一の際にローン免除が受けられなくなる致命的なリスクがあります。

- 延滞は個人信用情報に傷がつくだけでなく、金融機関による保険料支払いが止まり、大切な保障を失う原因となるため厳禁です。

- 返済が困難な際は、金融機関の同意を得て家を売る「任意売却」を検討し、残債をどう完済するか早めに確認すべきです。

03夫婦や親子で借りていた場合は免除されない可能性がある

夫婦で住宅ローンを借りる際は、「連帯保証」「連帯債務」「ペアローン」の3つの方法があります。連帯保証もしくは連帯債務の場合で、夫婦どちらかが亡くなった場合は、ローン残高が免除されないケースがあります。例えば連帯債務の場合で、主債務者が亡くなった時には住宅ローンの返済が免除されます。しかし、もし連帯債務者が亡くなった場合、連帯債務者は団体信用生命保険に加入できないため、連帯債務者の持分についての返済義務は免除されません。

夫婦で住宅ローンを借りる際の3つの方法

住宅ローンの種類によっては、夫婦ともに団体信用生命保険に加入することができるケースもあります。一方で、夫婦のどちらかのみ加入を認められているケースもあります。

上記の例の他にも、例えば親子でリレーローンを組んだ場合は、一般的には子どもが団体信用生命保険に加入し、親は加入しないケースがほとんどです。親が亡くなった場合は住宅ローンの返済は続くことになり、残された家族が返済義務を負うことになります。

もし住宅ローンの返済義務を引き継ぎたくない場合は、「相続放棄」や、マイナスの遺産分がプラスの遺産分を超えない範囲で相続することができる「限定承認」の手続きを取るのが良いでしょう。

要点

- 連帯保証・連帯債務では、団信に加入できない側のパートナーが亡くなっても、ローン残高が免除されないリスクがあるため注意が必要です。

- ペアローン等で夫婦双方が団信に加入できるか事前に確認し、万が一の際に返済義務が残らない仕組みを選ぶことが審査時の鍵となります。

- 親子リレーローンでは子が団信に加入し親は未加入となることが多いため、親の死亡後も返済が続く前提での資金計画が不可欠です。

- 万が一、返済義務のある債務を相続したくない場合は、相続放棄や限定承認といった法的手段があることを知っておくと安心です。

ケガや病気でも対象になるの?

住宅ローン返済中に債務者が高度障害になってしまった場合も団信の保険対象となります。高度障害とはどのような状態のことを表し、なぜ保険の対象となるのかについて解説します。

04重大な病気やケガの場合のみ適用対象

高度障害とは、視力を失ってしまった状態や、言語や咀嚼の機能を永久的に失った状態、中枢神経系や胸腹部臓器に障害を残して常に介護を要する状態、体の一部を永久的に失ってしまった状態などを言います。「視力や言語機能を失ってしまった」「寝たきりの状態になってしまった」「手足2本以上が切断や麻痺などで動かせない」など、重い障害状態になった場合は、保険の適用対象となります。

重度障害の基準は、保険会社が独自に設定している場合が多いようです。高度障害保険金が支払われるケースは契約している団体信用生命保険によって異なりますが、基準を満たした場合は住宅ローンの返済が免除される可能性があります。

症状によっては、病気や怪我をしてからの日が浅い場合、あらためて申請が必要になるケースなどがあるため、注意が必要です。その他にも、故意に高度障害になった場合や契約前からすでに生じていた怪我や病気が原因で高度障害状態になった場合は、保険の対象外となる可能性もあるので、保険会社に確認するようにしましょう。

要点

- 連帯債務や連帯保証では、亡くなった方が団体信用生命保険に加入していないと、ローン残高が免除されず返済が続くため注意が必要です。

- 親子リレーローンは子が団体信用生命保険に入るのが一般的で、親が亡くなっても返済義務は消えず、家族が残債を引き継ぐことになります。

- 夫婦で借りる際は、団体信用生命保険に二人とも加入できるプランを選び、どちらに万が一のことがあっても完済される備えが重要です。

- 返済の継続が困難な場合は、相続放棄や限定承認といった法的手続きを検討し、マイナスの資産を引き継がない対策を取りましょう。

保険金を受け取るためには何をすればいいの?

債務者が亡くなったり、高度障害状態になってしまった際、団体信用生命保険へ加入していた場合は、保険金の請求手続きを行います。

05金融機関へ連絡して団信の加入状況を確認する

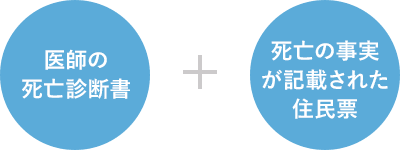

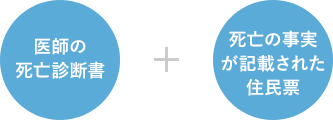

住宅ローン返済中に債務者が死亡した場合、まずは団体信用生命保険へ加入していたかどうか確認する必要があります。住宅ローンを契約している金融機関へ連絡し、保険に加入していた場合は保険金の請求手続きを行いましょう。その際に必要な書類は、「医師の死亡診断書」と「死亡の事実が記載された住民票」になります。

保険金の請求手続きに必要な書類

死亡以外にも債務者が「高度障害状態」になった場合は保険金が支払われます。高度障害とは、病気や怪我などが原因で身体機能が重度に低下している状態のことを言います。加入している団体信用生命保険の高度障害の基準について確認し、所定の手続きを行いましょう。

要点

- 死亡時はまず金融機関へ連絡し、団信の加入有無を確認した上で、診断書や住民票を用意して保険金請求の手続きを進めましょう。

- 死亡だけでなく高度障害状態も保障対象となるため、身体機能が重度に低下した際は速やかに基準を確認し、給付を申請してください。

06死亡診断書の提出など、遺族が行う手続きの注意点

生命保険会社が支払う保険金額は、保険金を支払う対象となる出来事が起きた時点でのローン残高が基準となります。例えば、死亡の場合は死亡日、高度障害の場合は症状の固定日となります。届けた内容が死亡か高度障害かによって、保険金額が異なる場合があります。一度保険金請求を行うと、他の届け出内容での請求はできないため、それまでの病状などを踏まえた上で、死亡、もしくは高度障害のどちらかで届け出をするか検討する必要があります。

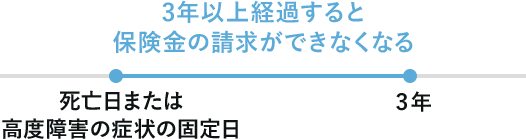

団体信用生命保険は保険の請求に時効があり、3年以上経過した場合は請求手続きが行えなくなる可能性があります。また、医師の死亡診断書を提出する際は、住宅ローンを契約している金融機関が定めた所定の用紙が必要になります。必要書類や提出期限については一度、金融機関に確認するようにしましょう。

保険金請求の期限

要点

- 保険金額は死亡日や症状固定時のローン残高が基準となるため、発生時の正確な記録と早めの手続きが不可欠です。

- 死亡と高度障害はどちらか一方しか請求できないため、病状の経過を踏まえてどちらで届け出るか慎重に検討しましょう。

- 団体信用生命保険の請求には3年という時効があり、期限を過ぎると保険金が受け取れなくなる恐れがあるため注意が必要です。

- 診断書の提出には金融機関指定の用紙が必要な場合が多いため、まずは借入先の窓口へ必要書類と期限を速やかに確認してください。

もし団信に加入していなかったら、残りの返済はどうなるの?

住宅ローンの中には、団体信用生命保険への加入が任意となっているものもあり、加入しないまま契約者が死亡してしまうケースもあります。その場合は、当然ながら住宅ローンの返済は免除されません。

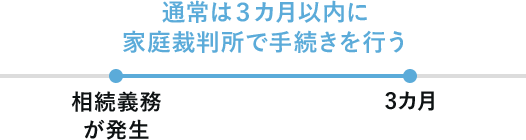

07相続者が債務を引き継ぎ返済する

ローン残高に対する支払い義務は相続人に生じます。しかし、住宅の不動産以外に財産がなく、住宅ローンを支払うのが難しい場合は「相続放棄」を検討しましょう。相続放棄をする場合は、相続の義務が発生してから3カ月以内に家庭裁判所で手続きを行います。相続を放棄した場合は、住宅ローンの債務だけでなく預貯金などの資産も相続できなくなるため注意が必要です。

相続可能な期間

債務者が死亡した場合、家族や配偶者が住宅ローンの債務を引き継ぐのが一般的です。相続手続きの際にトラブルにならないよう、住宅ローン契約時に家族間で話し合いの場を設けることが望ましいでしょう。

もし団体信用生命保険に相当する保険金が支払われる生命保険に加入していれば、保険金をローン返済に充てることが可能です。住宅ローンを契約する際は、不測の事態に備えて家族にローン返済の負担を残さないように備えておきましょう。

要点

- 万が一の際、ローンの支払い義務は相続人に引き継がれるため、返済が困難な場合は3カ月以内に「相続放棄」の検討が必要です。

- 相続放棄をすると借金はなくなりますが、同時に預貯金などのプラスの資産も一切受け取れなくなる点には注意しましょう。

- 生命保険の保険金で完済を目指す方法もあるため、契約時には家族に負担を残さないための具体的な備えを共有しておくべきです。

- 相続時のトラブルを防ぐためには、ローン契約の段階から家族間で返済計画や万が一の対応について話し合っておくことが重要です。

08引き継ぐ場合に必要な手続き

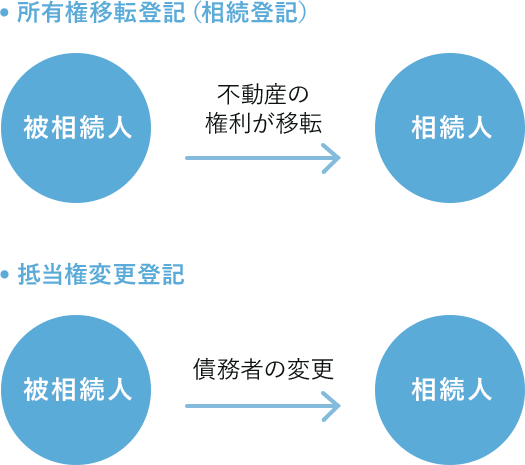

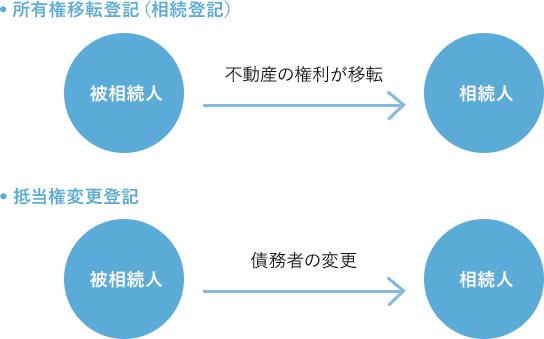

住宅ローンの返済を引き継ぐ場合は、抵当権の変更登記を申請しましょう。抵当権とは、購入する住宅の土地や建物に金融機関が設定する権利、すなわち担保のことです。通常はローンが完済すれば抵当権の抹消登記を行いますが、万が一、住宅ローンの債務者が死亡した場合は、抵当権の債務者が変わることになります。そのため、抵当権の変更登記を申請する必要があるのです。

抵当権の変更登記には、被相続人から相続人への所有権移転登記(相続登記)と、債務者を被相続人から相続人へ変更する抵当権変更登記の2つの手続きが必要になります。住宅ローンを契約している金融機関から所定の申請用紙と相続届の書類を受け取り、必要事項を記載して、必要添付書類と一緒に提出しましょう。

抵当権の変更登記に必要な2つの手続き

法定相続人全員が記載された「戸籍謄本の写し」や、相続登記後の建物・土地の「登記事項証明書」の提出を求められるケースもあるので、必要な手続きについては一度、金融機関に確認するのが良いでしょう。

要点

- 相続時は、土地建物の名義変更(相続登記)と債務者の変更手続きの2つが必須です。

- 金融機関へ連絡し、相続届などの必要書類を揃えて抵当権の変更登記を速やかに行いましょう。

- 戸籍謄本や登記事項証明書が必要になるため、事前に金融機関へ詳細を確認するとスムーズです。

まとめ

- 団体信用生命保険(団信)は、債務者の死亡や高度障害時に保険金でローンを完済し、家族に住まいを残せる仕組みです。

- ローンの返済を延滞すると団信が失効し、万が一の際も保障が受けられなくなるため、月々の支払いは必ず継続しましょう。

- ペアローンや連帯債務では、亡くなった方の持分しか免除されない場合があるため、夫婦双方の加入状況を事前に確認すべきです。

- 保険金の請求には3年という時効があり、期限を過ぎると受理されない可能性があるため、発生時は速やかに金融機関へ連絡しましょう。

- 団信未加入で返済が困難な場合は、3ヶ月以内に相続放棄を検討するなど、資産と負債のバランスを早急に判断する必要があります。

SNSに投稿