けがや病気で住宅ローンが払えなくなったら?対処法をチェック!

住宅ローンは多くの場合は30〜35年間という長い期間をかけて返済していきます。その間、自分の身に何が起きるか分かりません。もしかしたら、転職をして年収が下がるかもしれませんし、けがや病気によって働くことが難しくなるかもしれません。働けなくなれば、当然収入はなくなりますから、住宅ローンの返済も厳しくなります。そこで今回はけがや病気で住宅ローンが支払えなくなった時の対処法を紹介します。

01もしローン返済中に重大な病気やけがになったら?

住宅ローンを返済していく過程で、けがや病気をしないという確証はありません。仕事をするのが困難なほどのけがや病気になれば、収入が途絶えてしまい住宅ローンが支払えなくなってしまいます。そうした不測の事態が起きた時のために、住宅ローンを取り扱っている多くの金融機関では団体信用生命保険への加入を義務付けています。

ただし、健康状態に問題がある人は団体信用生命保険に加入できません。その場合は、加入を義務付けていない「フラット35」を利用します。一方、仮に加入できたとしても、カバーできる範囲は限られています。

ここではまず、どのような時に団体信用生命保険が利用できるのかを解説します。

高度障害の場合は団体信用生命保険が利用可能

団体信用生命保険とは、住宅ローンの契約者が死亡、または高度障害状態になった時に、その時点で残っているローン残高を肩代わりしてくれる保険です。高度障害状態とは、病気やけがなどにより身体機能が重度に低下している状態を指し、団体信用生命保険では該当基準を設けています。

高度障害の該当基準を紹介

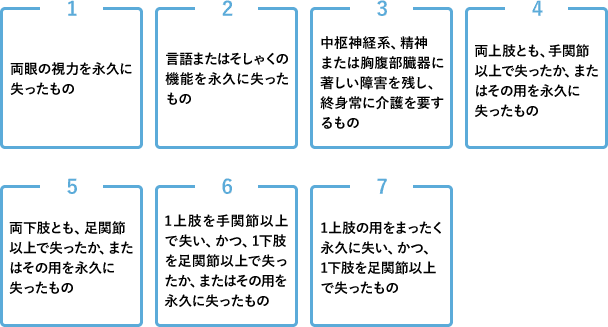

団体信用生命保険が定める高度障害状態とは以下の7つの状態を言います。

高度障害状態の該当7種

(1)両眼の視力を永久に失ったもの

両眼とも見えなくなってしまった状態。ただし、まったく見えなくなる(全盲)というわけではなく、矯正視力が両目とも0.02以下で回復の見込みがない状態です。

(2)言語またはそしゃくの機能を永久に失ったもの

言語機能を失い、しゃべれなくなった状態のことを言います。

4種類の語音

| 口唇音(こうしんおん) | バ行、パ行、マ行、ワ行など |

|---|---|

| 歯舌音(しぜつおん) | サ行、ザ行、タ行、ダ行、ナ行、ラ行、シュ、ジュ、シ |

| 口蓋音(こうがいおん) | カ行、ガ行、ヤ行、ヒ、ニュ、ギュ、ン |

| 喉頭音(こうとうおん) | ハ行 |

- 以上の4種類の中で、3種類以上の発音ができず、回復の見込みがない場合

- 脳言語中枢の損傷による失語症で、その回復の見込みがない場合

- 声帯全部の摘出によって、話すことができない場合

- 流動食(「液体」または「おも湯」※かゆ食は含まれず)以外のものを摂取できず、その回復の見込みもない場合

(3)中枢神経系、精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

「中枢神経系」とは、全神経の統合・支配をしている部分のことで、脳などへの障害で介護が常に必要な状態を言います。「胸腹部臓器」とは、肺や心臓、消火器などの臓器部分。その臓器の障害により介護が常に必要である状態です。自分で食事ができる、歩ける、入浴できるなど、1つでも自分でできると判断されると、この条件には該当しなくなります。

(4)両上肢とも、手関節以上で失ったか、またはその用を永久に失ったもの

両腕とも手首以上のところで切断している、両腕が自分でまったく動かせない状態を言います。

(5)両下肢とも、足関節以上で失ったか、またはその用を永久に失ったもの

両脚とも足首以上のところで切断している、両脚が自分でまったく動かせない状態を言います。

(6)1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を永久に失ったもの

片腕を手首以上のところで切断していて、片脚を足首以上のところで切断しているか、まったく動かすことができない状態を言います。

(7)1上肢の用をまったく永久に失い、かつ、1下肢を足関節以上で失ったもの

片脚を足首以上のところで切断していて、片腕を手首以上のところで切断しているか、まったく動かすことができない状態を言います。

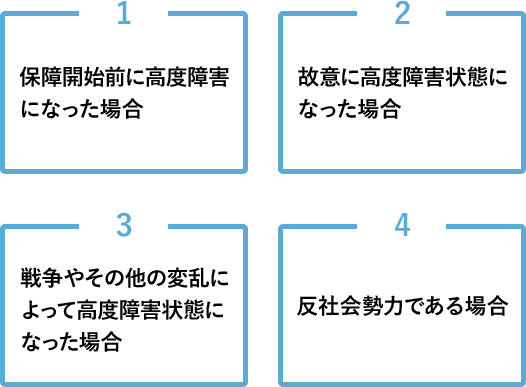

高度障害状態になっても保険金を受け取れないケース

仮に、高度障害になっても保険金の支払いに該当しなくなってしまうケースもあります。例えば、住宅ローンの契約者が「保障開始前に高度障害になった場合」や、「故意に高度障害状態になった場合」、「戦争やその他の変乱によって高度障害状態になった場合」、「反社会勢力である場合」などです。高度障害状態になっても、保険金を受け取れないケースもあるので、事前に確認しておきましょう。

02高度障害と認められない病気やけがの場合は?

先述の通り、団体信用生命保険に加入しておくと、住宅ローンの契約者が死亡または高度障害状態になった場合に保険金が支払われます。しかし、けがや病気をして働けなくなるのは、高度障害状態になった場合とは限りません。「高度障害に該当しないけど、けがや病気によって、働けなくなり収入が途絶えてしまった」というケースも当然あり得るので、「住宅ローン疾病保障保険」や「住宅ローン返済支援保険」など、団体信用生命保険では保障できないリスクをカバーしてくれる保険への加入も検討しましょう。

住宅ローン疾病保障保険の場合

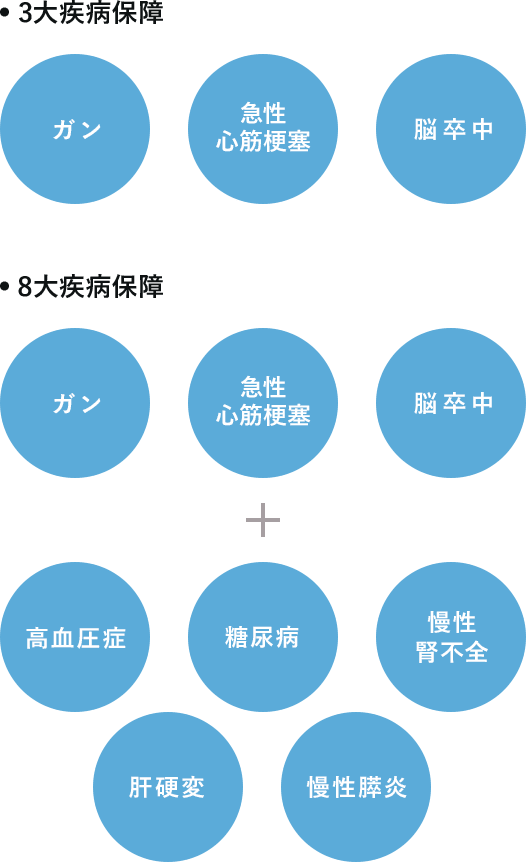

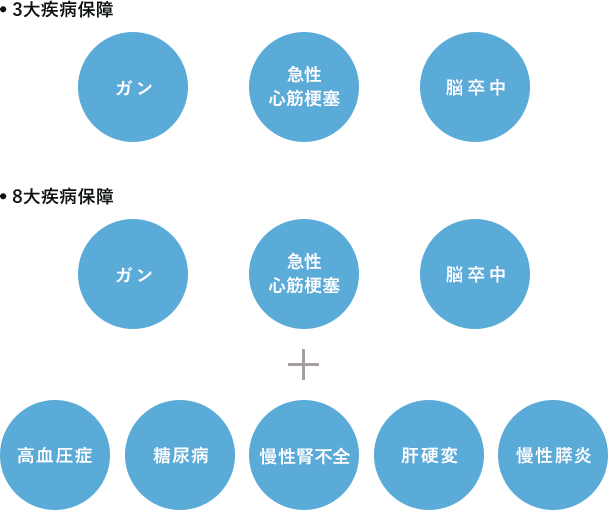

住宅ローン疾病保障保険とは、団体信用生命保険では該当しない特定の病気になった場合、その保障を確約しローン返済が不要になるものです。金融機関によってさまざまな種類があり、そのうちの一つである「3大疾病保障」は、ガン・急性心筋梗塞・脳卒中になった場合、一定の要件を満たすことで保険金が支払われます。「8大疾病保障」では、先の3大疾病に加えて、高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎にも対応しています。疾病保障付きにすることで、住宅ローンの金利がさらに上乗せされますが、いざという時のために加入しておくのも一つの手です。

住宅ローン疾病保障保険に該当する病気

住宅ローン返済支援保険の場合

死亡や高度障害状態以外で、就業不能のリスクをカバーしてくれるのが、住宅ローン返済支援保険です。この保険では30日を超えるけがや病気による長期療養となった場合に、毎月の住宅ローンの返済をカバー。入院だけでなく、自宅療養の場合も対象になります。住宅ローン契約者が働けなくなることで住宅ローンの返済が苦しくなってしまうリスクについては、この保険を検討してみるのもひとつの方法です。

団体信用生命保険では保障できないリスクをカバーしてくれる保険

| 住宅ローン疾病保障保険 | 団体信用生命保険では該当しない特定の病気になった場合、その保障を確約しローン返済が不要になる |

|---|---|

| 住宅ローン返済支援保険 | 30日を超えるけがや病気による長期療養となった場合に、毎月の住宅ローンの返済をカバー |

ただし、就業不能になる理由については、どんな場合でも保障してくれるというわけではありません。例えば、保険契約者の故意によるもの、戦争や暴動、また妊娠などの場合は保険金が支払われません。保険会社によって規定も異なるので、自分が契約する保険会社の規定や保険料などしっかりと確認しましょう。

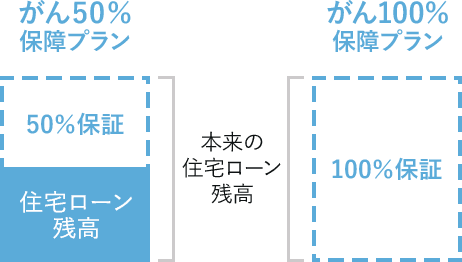

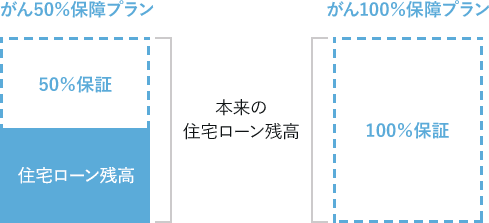

上記の保険以外では、ガンと診断された場合に住宅ローン残高の50%を充当してくれる「がん50%保障プラン」があり、これについては金利の上乗せがありません。また、手数料が無料で契約できる金融機関もあります。住宅ローン残高の全額が支払われる「がん100%保障プラン」もありますが、金利が上乗せになり保険料が高額になる可能性があります。「何かあったときのリスクは心配だけど、保険料の負担も減らしたい」という方は、がん50%保障プランを検討してみるのもいいでしょう。

ガンと診断された場合の保証プラン

生きていて、ずっと健康でいる保障はありません。しかし、だからといって必ずけがや病気になるとも限りません。大切なのは、もしものときに家族に負担がかからないかどうかを考えることです。

03長期入院等で収入不足に陥った時の対応策

最後に、長期入院などで収入が減ってしまった時の対策について考えてみましょう。1週間程度の入院であれば、有給などでカバーできます。しかし、けがや病気によっては長期にわたって入院しなければならないこともあります。

また、大きなけがの場合には、仕事に復帰できる目処が立たないこともあるでしょう。そうなると収入も激減してしまい、住宅ローンの支払いが家計を圧迫します。住宅ローン以外にも、生活費や教育費なども支払わなければならず、暮らしていくのも大変です。

団体信用生命保険とその特約以外にもリスクをカバーできる方法を紹介します。いざという時に考えられる対策はいくつかあります。あらかじめ把握しておくことで、さまざまなリスクに対応できます。

収入不足に陥った時の対応策

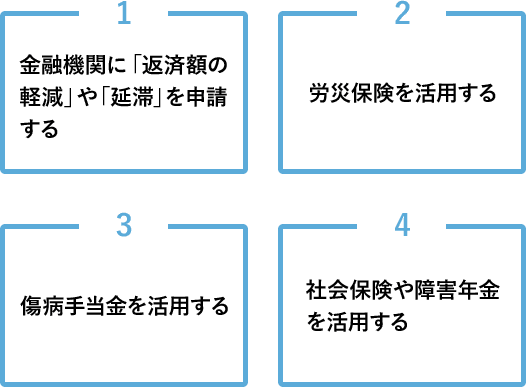

その1:金融機関に「返済額の軽減」や「延滞」を申請する

住宅ローンが支払えなくなってしまうと、住んでいる家を任意売却することになったり、最終的には競売にかけられたりしてしまいます。それを避けるためにも、すぐに金融機関に相談しましょう。現況をしっかりと報告すれば、金融機関のほうでも、いろいろな提案を持ちかけてくれるでしょう。返済がどうしても厳しい場合には、「リスケ」をして、住宅ローンの返済額を減らしたり、融資期間を延長してくれたりと、条件を見直してくれます。

その2:労災保険を活用する

けがや病気などによる長期入院で収入が減ってしまった場合には、労災保険が活用できるかどうかを確認しましょう。仮にけがや病気の原因が「勤務中」に起こったことであれば、労災保険から保険金が支払われます。労災保険は休業補償給付や療養保障給付など、種類によって金額は異なりますが、最大で平均給与額の80%が補償されます。

ただし、労災保険の給付を受けるためには、勤務中での業務が原因であることなど、労働基準監督署の認定を受ける必要があります。また、セクハラやパワハラなど、人間関係による精神的な就業不能の場合には、はっきりとした原因が分かりづらい面もあるため、けがに比べて認定を受けるのに時間を要してしまうケースもあります。

その3:傷病手当金を活用する

自営業者ではなく、会社員として協会けんぽや組合健保に加入していれば、傷病手当金が受け取れます。傷病手当金は、けがや病気で仕事ができない状態が4日以上続いた場合に、休業4日目から最長で1年6カ月にわたって、毎月の給与のおおよそ3分の2を受け取れます。また、傷病手当金は非課税なので、所得税と住民税がかかりません。

その4:社会保険や障害年金を活用する

社会保険を活用することで、高額な医療費などを減らすことができ、それらを住宅ローンに回せるのです。また、条件を満たす必要がありますが、障害年金を受け取ることができれば、一定の収入を確保できます。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿