無理のない返済負担率を知ろう!住宅ローンの年収別借入可能額

マイホームの購入を検討している方にとって頭を悩ませるのが、住宅の購入資金です。家計の負担を抑えるために住宅ローンの利用を検討する方が多いでしょう。実際にいくら借りればいいのかなど、前もって資金計画を立てる必要がありますが、その際に目安となるのが年収です。今回は、住宅ローンの年収別借入可能額と、借入額を決める際のポイントについて紹介します。

01毎月の住宅ローン返済額と年収の関係

住宅購入は金額が大きいため、一括購入ではなく長期間にわたって返済していく「住宅ローン」を選択する方が多いかと思います。住宅ローンでいくら借り入れることができるかは、個人の年収や勤務先など、いわゆる「属性」によって、金融機関に判断されるものと考えて良いでしょう。そうであれば、先に自分がどれだけ住宅ローンを借り入れられるのかをあらかじめ把握した上で、物件選びや返済計画作りに臨めば、よりスムーズにマイホーム探しが進められます。また、無理のない返済計画を立てるためにも理解しておきたいのが、毎月の住宅ローン返済額と年収の関係です。

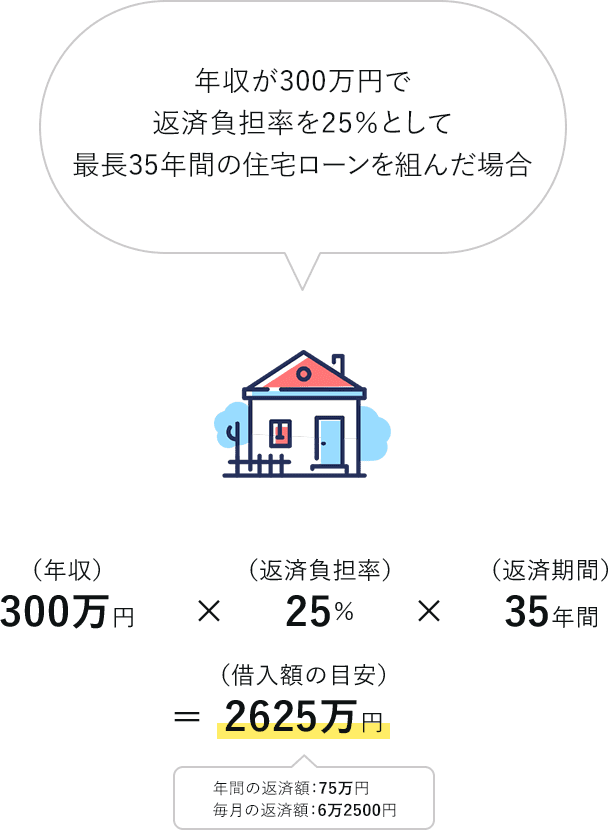

「返済負担率」という言葉をご存知でしょうか。返済負担率とは、年収に占めるローン返済額(年間)の割合のこと。住宅ローンの場合、返済負担率が25~30%以内であれば無理なく返済できる範囲だと言われています。例えば、年収が300万円で返済負担率を25%とした場合、年間の返済額は75万円以内、毎月の返済額は約6万円となります。最長35年間の住宅ローンを組んだ場合は、75万円×35年となりますので、年収300万円の方で返済負担率が25%の借入額の目安は2625万円となります。

返済負担率の計算式の例

借入可能額の計算方法について詳しく知りたい方はこちらの記事をご覧ください。

年収倍率から見る住宅種類別の所要資金

年収倍率はマンション・建売住宅なら平均6.9倍、中古マンション・戸建なら平均5.5倍ですが、実際の値は地域ごとにかなり違いがあります。また、家庭により将来必要になる支出は異なるため、それぞれの家庭の状況に応じた返済負担率を考慮する必要があります。

年収倍率だけを参考にするのではなく、これからのライフイベントで必要になる費用を加味した返済負担率を考え、無理のない返済計画を立てることを心掛けましょう。

年収だけを目安にしてはいけない

住宅を購入する場合は、購入前後にかかる費用も考えなければいけません。購入前にかかる費用としては、住宅を購入する際に必要な税金・手数料・頭金などがあります。頭金の価格は目安として購入する物件の1~2割ほどですが、頭金を多く支払うことで総返済額を抑えられ、その分、利息の負担軽減にもつながります。住宅ローンは長期にわたって返済するローンであるため、金利の影響が大きいのが特徴です。頭金を支払うか支払わないかによって、最終的な返済額に数百万円の差が出ることもあります。

住宅ローンを組んだ後で発生する費用として、マンション購入の場合は管理費や修繕積立費、建売住居を購入した場合は固定資産税や都市計画税などがあります。毎月の返済額を決める際は、年収だけでなく、それまでの貯金額や、住宅ローン以外にかかる費用についても考える必要があるでしょう。

住宅ローンの返済以外にも、生活費や貯蓄など、各家庭によって家計の支出状況は異なります。同じ年収の世帯でも、子どもの養育費や親の介護、車のローンなど、支出額に差があることも考えられます。年収だけでなく、総合的に判断した上で毎月の返済額を決めるのが望ましいでしょう。住宅ローンを組む際には、金融機関が提示する融資限度額も目安の一つとなりますが、無理なく返済できる金額かどうか見極めることが大切です。

02限度額いっぱいまでローンを借りた時のリスク

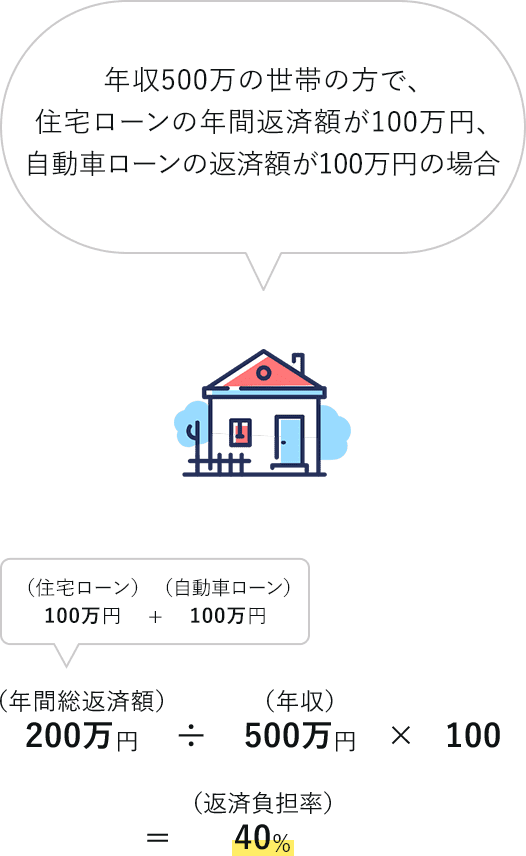

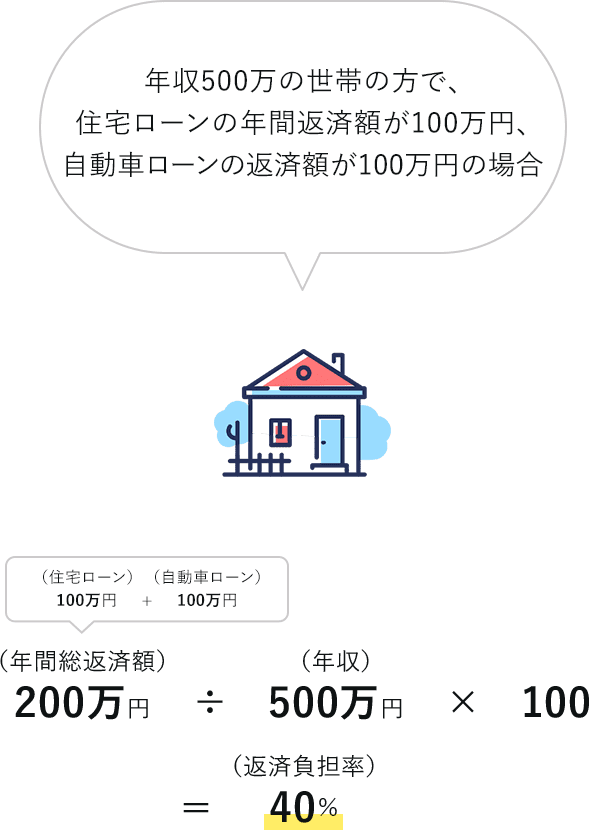

住宅ローンを組む際に注意したいのが、借入可能額の上限に近い金額でローンを組むケースです。金融機関側は返済負担率の上限を30~35%、理想は20~25%と設定しています。返済負担率は住宅ローン以外の自動車ローンやカードローンなど、すべての返済額が合算されて計算されます。例えば、年収500万円の世帯の方で、住宅ローンの年間返済額が100万円、自動車ローンの返済額が100万円の場合は、年間総返済額が200万円で年収負担率は40%となります。

返済負担率が高すぎると、住宅ローンの返済が難しい人だと金融機関側に判断され、ローンを組めないこともあります。こうした事態を避けるためにも、前述のように、物件を決める前にまずは、金融機関からどれだけ借り入れられるのかを把握しておくのが得策だと言えます。住宅ローンの返済期間が30年以上など長期にわたる場合は、子どもの養育費や家族の療養費など、返済中に不測の事態が起こった際のリスクについても考慮する必要があります。

返済額が適正額を上回った場合の収支状況

住宅ローン返済中に収入状況に変化があると、家計収支が赤字になる恐れがあります。「ローンを組んでいた当初は働いていた妻が、出産を機に仕事を辞めてしまった」「会社の経営状況により収入が減ってしまった」という場合、それまで貯めていた貯蓄を切り崩して生活費を補うこともあるかもしれません。子どもが社会人になったり、転職して収入が安定するようになったりすれば、赤字から黒字へ抜け出せるかもしれませんが、何年も赤字が続いてしまう場合などは専門家に相談し、住宅ローンの借り換えといった選択肢を取るのも一つの方法です。

03年収別の借入可能額と返済額のシミュレーション

返済負担率(返済比率)は「返済負担率(%)= 年間返済額 ÷ 年収 × 100」で算出できます。

返済負担率の計算式

会社員の場合、年収は社会保険料や所得税などを差し引く前の税込年収額を、年間返済額は住宅ローン以外に毎月返済しているローンがある場合はその返済額も合算した額を使って計算します。例えば、年収400万円で、毎月の返済額が7万円、年間返済額が84万円の場合は、「84万 ÷ 400万 × 100 = 21」となり、返済負担率は21%となります。

年収が350万円で、毎月の返済額が7万円、年間返済額が84万円の場合は、返済負担率は「84万円 ÷ 350万円 × 100 = 24」となり、返済負担率は24%となります。借入可能額を概算する場合、先に返済負担率を決めてから試算することで、その目安も把握できます。

年収300万~1000万円までの借入限度額と35年ローンの毎月の想定返済額

住宅ローンは複数の金融機関が取り扱っているため、借入限度額を計算する際は、実際に借りるローンの金利と返済期間を当てはめて考える必要があります。住宅ローンの金利は大きく分けて固定金利と変動金利があり大半の場合、固定金利は約1.1%~1.5%、変動金利は1%未満となっています。仮に、年利1.4%、毎月の返済額が一定となる元利均等返済で、35年間にわたって住宅ローンを返済するとした場合、年収ごとの借入可能額の目安は以下のようになります。

年収と返済負担率別で見る借入可能額

| 年収 | 20% | 25% | 30% |

|---|---|---|---|

| 300万円 | 1650万円 (約4万9700円) |

2070万円 (約6万2300円) |

2480万円 (約7万4700円) |

| 400万円 | 2210万円 (約6万6500円) |

2760万円 (約8万3100円) |

3310万円 (約9万9700円) |

| 500万円 | 2760万円 (約8万3100円) |

3450万円 (約10万3900円) |

4140万円 (約12万4700円) |

| 600万円 | 3310万円 (約9万9700円) |

4140万円 (約12万4700円) |

4970万円 (約14万9700円) |

| 700万円 | 3870万円 (約11万6600円) |

4830万円 (約14万5500円) |

5800万円 (約17万4700円) |

| 800万円 | 4420万円 (約13万3100円) |

5530万円 (約16万6600円) |

6630万円 (約19万9700円) |

| 900万円 | 4970万円 (約14万9700円) |

6220万円 (約18万7400円) |

7460万円 (約22万4700円) |

| 1000万円 | 5530万円 (約16万6600円) |

6910万円 (約20万8200円) |

8290万円 (約24万9700円) |

※()内は毎月返済額

上記のように、返済負担率が5%違うだけでも、借入可能額に数百万円の違いが生じます。それぞれの借入可能額から毎月の返済額を概算すると、年収400万円で返済負担率が25%の場合は約8万3100円、返済負担率が30%の場合は約9万9700円となります。毎月の返済額の目安から借入限度額を計算した場合と実際の金利に当てはめて計算した場合とでは、金額の数値に違いがあるため、希望する住宅ローンがある場合は、金融機関が提示する金利を参考に上記の方法で計算してみるようにしましょう。

04適正な返済負担率についての考え方

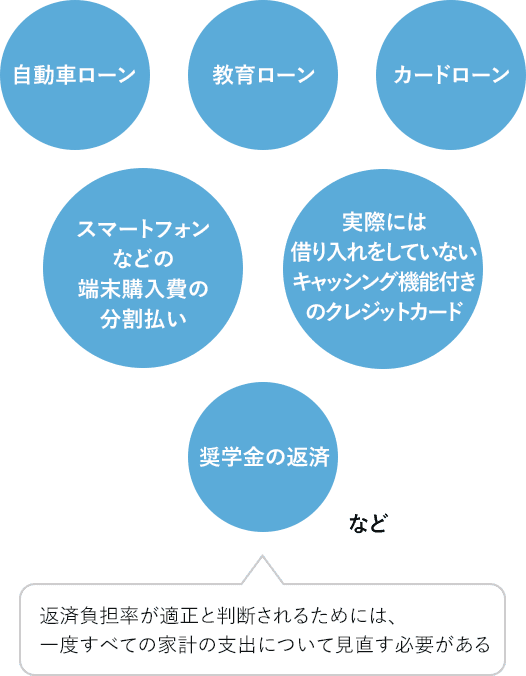

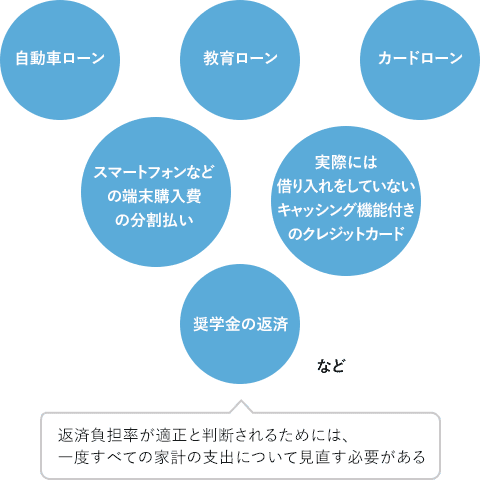

住宅ローンを借りるためには審査がありますが、重視される傾向にあるのが前述した返済負担率です。返済負担率を計算する際には、総返済額の中に自動車ローン・教育ローン・カードローン、他にもスマートフォンなどの端末購入費の分割払い、実際には借り入れをしていないキャッシング機能付きのクレジットカード、さらには奨学金の返済なども含まれる場合があります。返済負担率が適正と判断されるためには、一度すべての家計の支出について見直す必要があるでしょう。

総返済額の中に含むもの

適正な借り入れかどうかを考える場合は、返済負担率だけでなく、「年収倍率」も参考にしてみましょう。年収倍率とは、総返済額が年収の何倍になるかを算出したものです。住宅ローンの場合、年収倍率では一般的に7〜8倍までが、買い求めることのできる物件価格の限度と言われています。例えば年収600万円の場合は、 4200万〜 4800万円が限度となります。

こちらの記事も参考にしてください。

借入時の年齢が重視される

住宅ローンは各金融機関によって借入時の最低年齢や年齢の上限が定められています。「20歳以上から65~69歳まで」が「最低年齢から年齢上限」となり、75~80歳までが完済時期の上限となります。例えば退職を控えた65歳あたりで住宅ローンを申し込む場合、年金や貯蓄などから住宅ローンを返済することになるため、借入額や返済期間に制限が加えられている場合があります。住宅ローン審査時に借入時の年齢や返済能力が重視される傾向が強くなることを覚えておきましょう。

住宅ローン審査時に重視されるもの

職業や資産などの条件によっても、住宅ローン審査の結果は異なります。例えば、自営業や定年退職間近の会社員の場合は、同じ年齢でも審査条件が異なるでしょう。退職金を使って繰り上げ返済をする予定の方や、勤務する会社の規模が大きい方などは、金融機関側からの融資が受けやすい場合もあります。借入時の年齢だけでなく、返済完了時の年齢や貯金額など、ライフプランを考慮した上で、毎月の返済額を検討するようにしましょう。

自己資金を増やすなど、年収以外の方法についての考え方

住宅ローン契約後は、前述した通り、不測の事態に備えた貯蓄も必要になります。自己資金を増額できれば住宅ローンの頭金や繰り上げ返済の資金に充てられるため、返済負担を軽減することができます。節約して少しずつ貯金をすることで自己資金は増やせますが、親や配偶者などからお金を借りるという方法もあります。親からの援助というと、「もう大人なのにお金を借りるなんて…」と遠慮しがちですが、住宅資金を親から援助してもらうことは、国も優遇税制でサポートしています。人から財産を受け取ると、通常は贈与税の課税対象となります。しかし、親や祖父母などから住宅購入のための資金援助を受ける場合は、特例で一定額まで非課税になります。車の売却や生命保険の見直しなどでも自己資金は増やせますが、家族が資金援助に協力的な場合は、給与所得以外の自己資金を増やす方法として検討するようにしましょう。

住宅資金の親からの援助に関する国の優遇税制については以下のサイトを参照してください。

監修:川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

プロフィール

大学卒業後、某ハウスメーカー就職。住宅販売の営業職として、顧客開拓、住まいづくりの提案、資金計画相談、販売後のアフターフォローを担当。仕事を通して、お客様の一番の関心事と不安はお金に関する事だと感じ、ファイナンシャルプランナー2級と住宅ローンアドバイザーの資格を取得。ハウスメーカーを退職後、暮らしに役立つライター・編集者として、お金・不動産に関する知識や情報を提供しています。

SNSに投稿

関連キーワード