はじめての住宅ローン

それでもマイホームがほしい!

奨学金は住宅ローン借り入れに影響する?審査前に必ずチェックしよう

下澤一人

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

奨学金を返済している場合、住宅ローンの審査にはどの様な影響があるのでしょうか?今回はその影響について解説します。

奨学金の返済中でも住宅ローンを借りられるの?

家を買いたいと考え始めた方の中には、まだ奨学金を返済し続けているという方も少なくないでしょう。そんな方でも住宅ローンを借りられるのかについて解説します。

01借りられるが、審査はより厳格に

奨学金を返済中でも住宅ローンの借り入れは可能です。

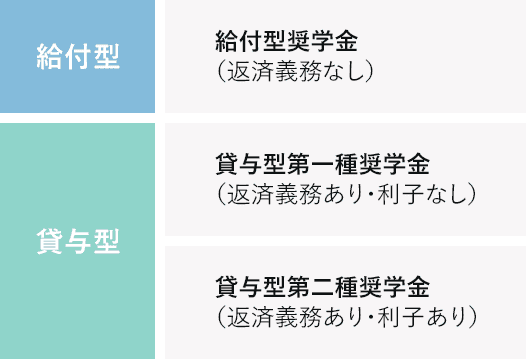

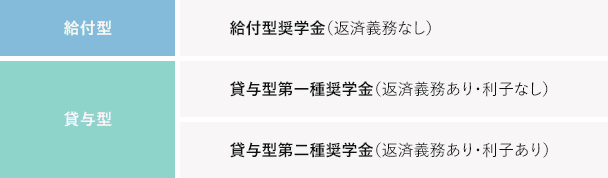

奨学制度に基づいた学生を援助するための奨学金には給付型と貸与型の2種類があり、後者には利息の有り・無しの2パターンがあります。給付型は奨学金をそのまま受け取れますが、貸与型で給付を受けていたらその分を返済しなければいけません。

奨学金の種類

住宅ローンの融資を審査する際に金融機関が最も重視するのは、その人の安定した収入です。貸したお金をきちんと返してくれる見込みさえあれば問題はないのです。ですから、たとえ奨学金を返済している過程であっても、安定した収入があって奨学金も住宅ローンも双方とも問題なく返済できるのであれば、もちろん住宅ローンは利用できます。ただし、奨学金の上に住宅ローンが加わるので、返済能力について審査がより厳密に行われる可能性が高くなります。

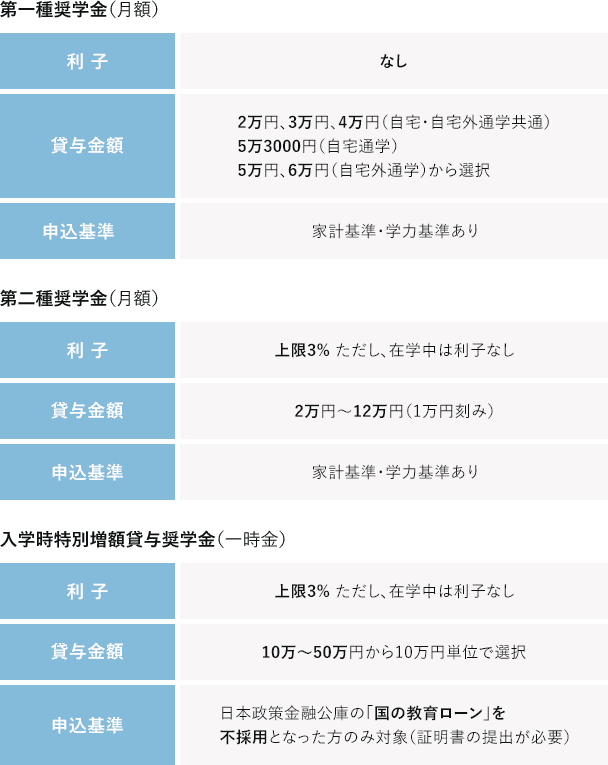

02貸与型奨学金の種類

国内の貸与型奨学金は、大学・短期大学・高等専門学校・専修学校(専門課程)および大学院で学ぶ人を対象として、利息の付かない第一種奨学金と、利息の付く第二種奨学金があります。そのほか、入学時の一時金として貸与する入学時特別増額貸与奨学金(利息付)があります。

- 第一種奨学金

- 特に優れた学生及び生徒で、経済的理由により著しく修学困難な人に貸与する無利子の奨学金。貸与額については学校種別(大学院・大学・短期大学・高等専門学校・専修学校(専門課程))、設置者(国立・公立・私立)、入学年度、通学形態(自宅通学・自宅外通学)によって定められた貸与月額のいずれかを選択します。

- 返還方式として、定額返還方式か所得連動返還方式を選択できます。定額返還方式は、貸与総額に応じて月々の返還額が算出され、返還完了まで定額で返還する制度です。所得連動返還方式は、前年の所得に応じて、その年の毎月の返還額が決まります。毎年の所得に応じて返還月額が変わるため、返還期間(回数)は定まりません。なお、所得連動返還方式を選択する際は、個人番号(マイナンバー)の提出が必須となります。

- 第二種奨学金

- 第一種奨学金よりゆるやかな基準によって選考された人に貸与する奨学金で、年(365日あたり)3%を上限とする利息付です。なお、在学中は無利息です。貸与額については、大学院は5種類の貸与月額から、大学・短期大学・高等専門学校(4・5年生)・専修学校(専門課程)は11種類の貸与月額から、それぞれ自由に選択できます。

- 入学時特別増額貸与奨学金(利息付)

- 日本政策金融公庫の「国の教育ローン」に申し込んだが、利用できなかった世帯の学生・生徒を対象とする制度です。第一種奨学金(無利息)または第二種奨学金(利息付)に加えて、入学した月の分の奨学金の月額に一時金として増額して貸与する利息付の奨学金で、貸与額については、5種類の額から自由に選択できます。

奨学金の利用歴は審査にどう影響するの?

ここでは仮に3カ月以上の延滞や滞納を起こしていた場合を例にして、住宅ローンの審査にどの程度影響を及ぼすのかについて解説します。

03問題が見つかった場合は減額されたり、借りられなくなる場合も

もし延滞や滞納をしても、その分の返済を行なってから5年間問題無く返済出来ていれば、個人信用情報機関の記録は削除されます。

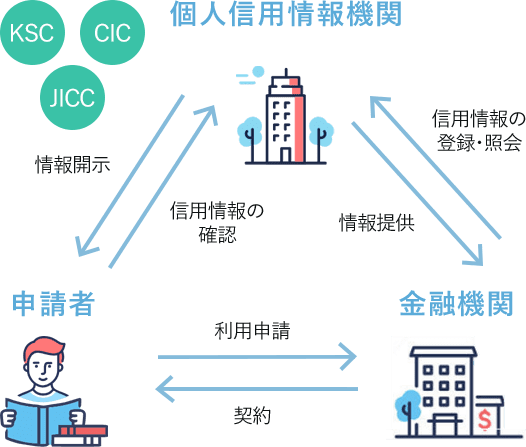

金融機関は、住宅ローンの審査にあたって個人の信用情報を調べます。その際、全国銀行個人信用情報センター(KSC)、シー・アイ・シー(CIC)、日本信用情報機構(JICC)という3つの個人信用情報機関を利用します。これらの機関には個人信用情報の記録が残されているため、奨学金返済で何らかの問題が見つかった場合には、結果的に住宅ローンの借り入れができなかったり、希望する金額を借り入れられなかったりする場合もあるので注意しましょう。

個人信用情報機関の仕組み

この個人信用情報は、返済完了の5年後には削除されます。もし過去に延滞などがあった場合、個人信用情報に記録が残っているか不安に思ったら、事前に自分の個人信用情報を照会しておけばよいでしょう。もちろん、借り入れの契約者が親族である場合などには、本人の借り入れには当たらないので、住宅ローン審査での影響はありません。

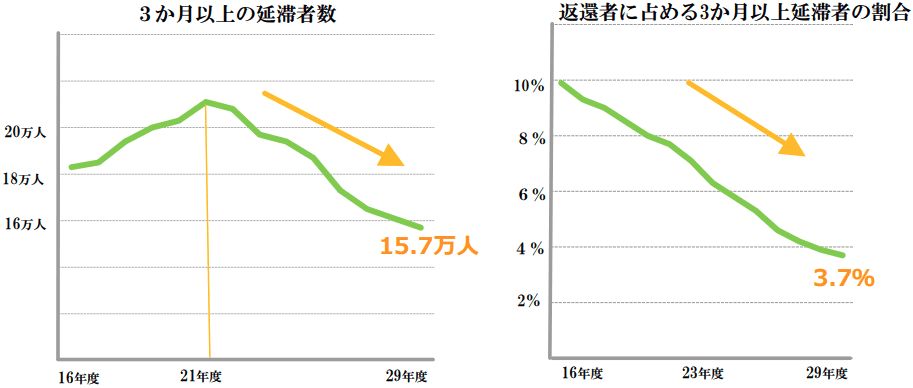

04奨学金延滞者の推移

返済延滞者の数は現状、いったいどのくらいなのでしょうか。下のグラフを見れば分かるように、3カ月以上の延滞者数は平成21年度をピークに平成29年度までは減少し続けています。返還者に占める割合は日本学生支援機構が設立された平成16年度以降、一貫して減少し続けており、平成29年度末時点で3.7%と、そのほとんどがきちんと返還しているのが現状です。

「1日以上延滞してしまった」という場合には、残高不足などによってうっかり延滞してしまったという例も少なくないと思われ、その後、入金や返還期限猶予などを申請することにより、大半が3カ月以内に延滞を解消しています。

3ヶ月以上延滞者の推移

学生ローンの利用歴は審査に影響するの?

奨学金の他にも、学生がお金を借りる方法として学生ローンというものがあります。学生ローンの利用歴が住宅ローンの審査に影響するのかについて解説します。

05基本的に影響は無いが、利用状況によっては注意が必要

金融機関が住宅ローンの融資を判断する際、最も危惧することは「ローンの滞納」と「自己破産などの債務不履行」です。

見かけでは人それぞれの金銭感覚を判断できないため、他の借り入れで滞納したことがあれば、住宅ローンでもその恐れがあると判断されてしまいます。

滞納履歴とは軽んじるべきものではなく、いくら年収の高い安定企業に勤めていたとしても、大抵の場合は住宅ローンの審査で良い結果には結びつかないことが多いようです。それだけ「滞納」という行為は金融機関にとって重い出来事だと認識しておいたほうが良いでしょう。つまりはいくら学生時代の勉学の糧であったとはいえ、奨学金は借金の一種であるということを肝に命じておいてください。

SNSに投稿

関連キーワード