住宅ローンの利用時に気を付けるべき注意点とは?

マイホームを購入する際、ほとんどの人が利用する住宅ローン。長い期間をかけて借り入れの返済をしていくので、利用前にさまざまな注意事項を把握しておくべきでしょう。ここでは、特に見落としがちなポイントについて解説します。

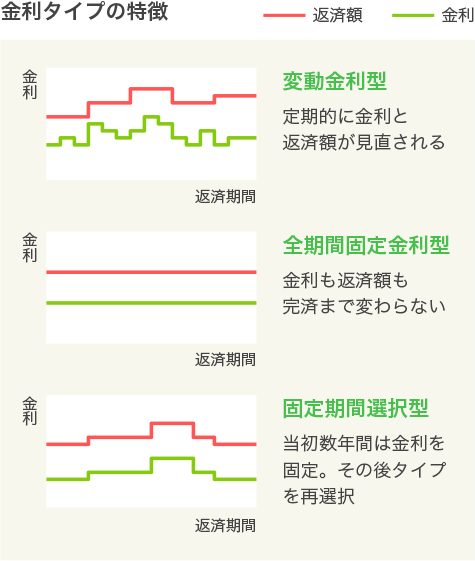

01どの金利タイプなのか、よく確かめる

住宅ローンを返済していく上で、最も影響するのが金利です。金利の高さによって、毎月の返済額が変わってくるからです。返済計画にも、違いが出てきます。まずは、金利には変動型、全期間固定型、固定期間選択型という、大きく3つのタイプがあることを押さえておきましょう。

変動型

市場金利などの動きと連動して金利の見直しができるのが変動型の特徴です。低金利が魅力とされていて、返済額に占める元金の割合が大きいため元金の減り方が早くなるのが利点です。

金利については原則として半年ごとに見直しが行われます。金利に変化が生じても元金部分と利息部分の割合を調整するため5年間は返済額が変わりません。また、返済額については5年ごとに見直しが行われます。この見直しで金利の上昇によって利息が増えた分などが上乗せされます。しかしこれについては、返済額は「前の5年間の1.25倍を超えないこと」という歯止めがつけられています。

もしも、金利が大きく上昇した場合、このように毎月返済額の上限が決まっているため、未払い利息が発生して元金が減らない可能性もあります。

全期間固定型

全期間固定型では借入時から完済までの間、金利は最後まで変わらず、毎月の返済額も一定になります。たとえ市場の金利幅が上下しようとも、その動きには左右されません。決まった金額を毎月払えばよいので、返済計画も立てやすくなります。変動型と比べると、通常、金利は少し高めとなりますが、政府による超低金利政策のもと、住宅ローンにおいては全期間固定型でも低金利を保っています。市場の金利動向に左右される不安はありませんが、もしも市場金利が下がった場合でも、最後まで同じ金利のまま返済し続けることになります。

固定期間選択型

固定期間選択型では、最初に金利の固定期間を何年にするかを選択します(3年、5年、7年、10年、15年など)。その期間が終了すると変動型とするか、再度、固定期間を選ぶこともできます。金利はその時点でのレートが適用されます。

住宅ローンの種類については、以下も参考にしてください。

02住宅ローン借り入れに必要な諸経費を頭に入れておく

住宅ローンでマイホームを手に入れようとする場合、手数料や税金もそれなりの額が発生し、それらを含めれば一時金としては決して少なくない金額が必要となります。このことをしっかりと押さえながら、ローン設定に臨むのが賢明です。諸経費については大きく分けて、「不動産購入に関わるもの」と「住宅ローン契約に関わるもの」の2つがあります。

「不動産購入に関わるもの」としては、例えばマンションを取得する場合、申込証拠金、手付金などの前金、不動産登記を代行する司法書士への報酬、また諸税(印紙税、登録免許税、不動産取得税)、あるいは修繕積立基金・管理準備金などとなります。新築マンションの場合には入居時にまとまった金額を支払うことが多いです。

「住宅ローン契約に関わるもの」では、借り入れに関する諸費用(事務手数料、ローン保証料、火災保険料など)、抵当権設定登記のための司法書士への報酬、諸税(印紙税、登録免許税)が主なものとなります。

マンションを取得する場合に必要な諸経費

| 不動産購入に関わるもの | 申込証拠金 |

|---|---|

| 手付金などの前金 | |

| 不動産登記を代行する司法書士への報酬 | |

| 諸税(印紙税、登録免許税、不動産取得税) | |

| 修繕積立金 | |

| 管理準備金、など |

| 住宅ローン契約に関わるもの | 借入に関する諸費用(事務手数料、ローン保証料、火災保険料、など) |

|---|---|

| 抵当権設定登記のための司法書士への報酬 | |

| 諸税(印紙税、登録免許税)、など |

これらは金融機関によって、金額も異なることに留意しておきましょう。こうした諸経費については、以下も参考になります。

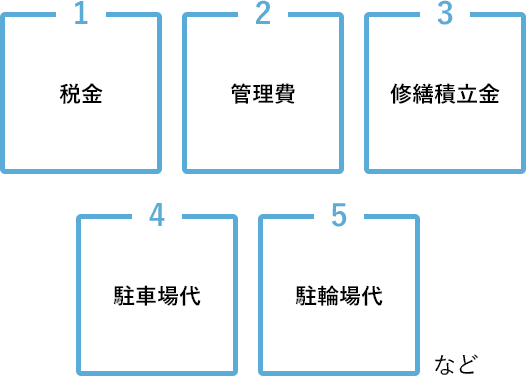

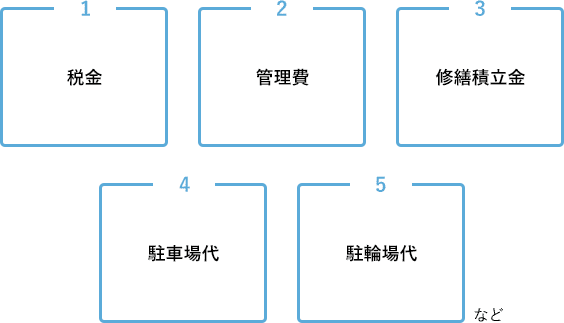

03住宅ローンの返済以外の、必要な維持費も考慮しながら返済期間を定める

マイホーム入居後、住宅ローンの返済が始まると同時に、住宅の維持費など、さまざまな経費がかかります。これらの具体的な金額についても、事前に把握しておきたいものです。

まずは、賃貸とは異なり不動産を取得すると新たな税金が課せられることを留意しておきましょう。最初に一度だけ課せられるのが不動産取得税です。これに加えて、毎年収めることになるのが固定資産税と都市計画税の2つです。これらは毎年1月1日時点の不動産所有者に課せられます。

不動産を取得すると課せられる税金

税金以外にも例えばマンションであれば、マンションの管理組合に管理費を支払うことになります。さらにマンションの建物点検や修繕のために積み立てておくための修繕積立金も必要となるでしょう。また車を持っている場合には駐車場代、昨今では自転車のための駐輪場代を支払う場合も増えているようです。

マンションの場合に必要な費用

必要な維持費などに関しては、以下も参考になります。

04必ずしも低金利が良いとは限らない

住宅ローンを組む場合、金利はなるべく低いほうがいいと考えるのが一般的でしょう。そのため全期間固定型や固定期間選択型よりも変動型を選択する人のほうが多く、その数は住宅ローン対象者の半数以上におよぶと言われています。しかしながら変動型の場合、金利が上がると返済額はそれに比例して増えていきます。「超低金利時代」に慣れてしまった昨今、あまり顧みられないことですが、やはり念頭に置いておくべきです。

中には、「多少なら返済額が増えても大丈夫」という資金計画を立てている方もいるでしょう。ただ住宅ローンはたいていの場合、30年以上をかけて払い続けるものです。超低金利が今後もしばらくは続くという見通しもありますが、20、30年後も果たして続くのかと問われれば、誰もそのように言い切れるものではないはずです。金利が低いからと言って、例えば頭金の分も借り入れに加えてしまうなど、始めから借り入れる金額を増やしすぎるのはリスクがあるので、そうした判断は避けるのが賢明でしょう。

住宅ローンに際しての頭金の目安は、一般的に住宅購入価格の20%ほどです。例えば頭金を貯めている間に金利が上昇してしまうのを懸念するあまり、頭金の一部も含めて借入額に上積みしてしまうと、結果的に返済にかかる負担は大きくなってしまいます。

ここであえて住宅ローンの怖い部分を示しておきましょう。万が一、ローンの金利上昇などで返済額が高騰して払いきれなくなった場合に、ローン残高が大きいままだとその物件の売却もままならなくなります。そうなると最悪の場合、マイホームは借金のかたに差し押さえられ、残るのは多額のローン返済のみという事態にも陥ります。そして、その後に待っているのは自己破産という悪夢です。

そうならないためにも住宅ローンについては、よく吟味した上で選択し、最善の買い物をしましょう。

不確実性の時代の住宅選び

住宅購入の際に重要なのは、将来にわたって物件価値と売却に関する流動性が確保できるかどうかです。現代は不確実性の時代と言われています。将来、どんなリスクが待ち構えているか、不動産の場合にもなかなか見通しが立ちません。ローンが払えなくなった、あるいはもう住み続けられないなどといった事情がいずれ出てくるかもしれません。こんな事態を避けるためにも住宅購入の際には、近隣の売買事例やエリアの人気度、さらには隣地における今後の開発動向などを入念に調べて、不動産価値が下がりにくいか、あるいはいざという時に売りやすいかどうかなど、見極めるのも大切です。

05住宅ローン審査の流れを覚えておこう

それではここで、具体的な金融機関による住宅ローン審査の流れを説明します。審査には「事前審査」と「本審査」があります。まずは本審査の前に、事前審査を行います。物件の売買契約を済ませた後に審査をしてみたら通らなかった、となってしまえば買い主は困ります。また売り主や仲介にあたった不動産会社にまで迷惑をおよぼしかねません。

そこで、住宅ローンを借りる基準を満たしているかどうか、この事前審査で判断しておくのです。審査期間は金融機関によって異なりますが、だいたい3〜4日ほどで結果が出ます。本審査に入ると審査はより細かくなり、事前審査の情報と食い違いがないかなどを調べられるために提出する資料も多くなり、また審査期間も約1週間と比較的長くなります。

事前審査を通っていれば、ほぼ本審査も通るものと考えていいでしょう。ただし、油断は禁物です。提出書類に不備があったり、個人信用情報に怪しげな記録が残っていたりすると、金融機関からの信用を失いかねません。個人信用情報では、例えば手持ちのクレジットカードなどで過去にローンで買い物をした際の記録も残されます。万が一、その際に返済を滞納したことがあるとすれば、その記録も残ってしまいます。こうした情報があると、ローン審査の際に不利になりかねません。個人の信用情報については、自分でしっかりと確認しておくことをお勧めします。

住宅審査ローンの流れなどについては、以下も参照ください。

06まとめ

最後に、住宅ローンを借り入れようとする際に、チェックしておきたい項目のリストを挙げておきます。

住宅ローンの「チェックリスト」

- 住宅ローン借入時には金利タイプを確かめる

- 一時金支払い時には諸経費(手数料や税金など)が含まれる

- 住宅ローン返済と同時に、住宅維持費などの経費も発生する

- 低金利でも借り入れの金額を増やしすぎるのはリスクがある

- 審査には「事前審査」と「本審査」がある

これらをしっかりと頭の中に入れた上で、住宅ローンの検討をしてみてください。

文・監修:下澤一人

宅地建物取引士

プロフィール

出版社勤務後、宅地建物取引士の資格を取得し、不動産専門新聞記者、不動産会社勤務を経て現在、編集者・ライターとして活動中。

SNSに投稿