はじめての住宅ローン

すまい

給付金

パーフェクトガイド

「すまい給付金」とはどんな制度?

―条件・給付額・申請手順―

新井智美

トータルマネーコンサルタント/

CFP/1級ファイナンシャルプランニング技能士

制度の仕組みや条件、給付金の計算方法などを具体的なシミュレーションと一緒に詳しく紹介します。

Contents 1st

すまい給付金とは

どんな制度?

制度について正しく理解しよう

- 概要

- 適用条件

- 実施期間

- まとめ

Contents 2nd

すまい給付金は

いくら

もらえる?

自分の給付金を確認しよう

- 計算方法

- シミュレーション-会社員

- シミュレーション-自営業

- シミュレーション-

持分割合がある場合 - まとめ

Contents 3rd

すまい給付金の

申請方法・

必要書類

申請方法を確認し、必要書類についてはできるだけ事前に準備しておこう

- 申請手順

- 必要書類

- まとめ

すまい給付金とは

どんな制度?

国からもらえるお金があるって

ホント?

申請することで、最大50万円の給付を受けることができる「すまい給付金」。その仕組みとは、どのようなものなのでしょうか。

Contents

- すまい給付金の概要

- すまい給付金の適用条件

- すまい給付金の実施期間

- まとめ

どんな制度? #1

すまい給付金とは、消費税率が引き上げられたことによる住宅取得者の負担を緩和する制度です。

2019年10月1日から消費税率が8%から10%へと引き上げられました。増税開始前に「今が買い時かも?」と住宅の購入を検討した方も、多かったのではないでしょうか。2014年6月から2021年12月(一部については2022年12月)までに住宅が引き渡され、入居が完了することを条件に実施されているのが、国からの「すまい給付金」です。

最大で約50万円受け取ることができるすまい給付金ですが、条件を満たすことで、すでに住宅を購入した方でも給付金を受け取ることができます。すまい給付金とは一体どのような制度で、適用条件や実施期間はどのような要件があるのでしょうか。

すまい給付金の概要

すまい給付金とは、消費税率の引き上げによって経済的負担がかかる住宅購入者を対象とした制度で、給付金を受け取ることで住宅を購入する際の経済的負担を軽減することを目的に制定されました。

収入が低い世帯ほど恩恵が大きい

同じく、住宅を購入する契約者を対象とした「住宅ローン減税」でも、条件を満たすことで還付金を受け取ることができますが、住宅ローン減税は支払っている所得税から控除する仕組みとなっているため、収入が低い世帯ほどその恩恵は少なくなってしまいます。

一方で、すまい給付金制度では、住宅ローン減税の負担軽減効果が十分でない収入の世帯主に対して幅広く対応しております。

目安としては、例えば、契約者の年収が400万程の場合は、給付金として最大50万円を受けることが可能になります。

どんな制度? #2

次に、すまい給付金を受け取るための適用条件について解説します。すまい給付金は住宅購入をした世帯なら給付金を必ず受け取ることができるという訳ではなく、契約者の収入条件や購入する物件の条件において、一定の条件を満たす必要があります。受け取る条件としては「住宅を取得し登記上の持分を保有し、その住宅に自分で居住すること」と、「収入が一定以下であること」が前提とされています。

契約者の収入条件

では最初に、契約者の収入の条件ですが、給付の対象は消費税率が10%となった時点で約775万円以下と定められています。しかし、ここで注意したいのが年収の金額によって必ずしも決まる訳ではないということです。

契約者の都道府県民税の所得割額によっては、給付対象の可否や、いくらもらうことができるのかの条件が変わります。つまり、もし年収が775万円以上であっても、対象となる場合も発生しますので、事前に所得割額について調べておくのがいいでしょう。

都道府県民税の所得割額とは

また、都道府県民税の所得割額とは、住民税のうち都道府県が徴収する分の税金のことで、地域の自治体から課税証明書を取り寄せることで、自身の所得割額の金額を確認することができます。所得割額の確認方法については、後述の「すまい給付金の計算方法」の章で詳しく説明していますので、そちらを参照ください。

購入する住宅の条件

次に、購入する住宅の条件ですが、新築住宅か中古住宅かによっても要件が異なりますが、主な条件としては、以下の3つになります。

- 購入に際して、消費税引上げ後の10%の消費税率が適用されること

- 購入する住宅の床面積が50平米(一部は40平米)以上であること

- 第三者機関の検査を受けた住宅であること

新築住宅

| 住宅ローン有り |

|

|---|---|

| 住宅ローン無し |

|

中古住宅

| 住宅ローン有り |

|

|---|---|

| 住宅ローン無し |

|

中古住宅の場合は、宅地建物取引業者が売主となっていることが条件となっており、もし個人から購入した場合は、消費税自体が発生しないため、消費税の負担軽減のためのすまい給付金は該当しないことになります。

どんな制度? #3

すまい給付金の実施期間ですが、平成26年4月以降に引き渡された住宅から、令和3年12月までに引き渡され、入居が完了した住宅が対象となります。ただし、以下の期間に契約した場合は令和4年12月までに引き渡され入居した住宅が対象となります。

新築注文住宅:令和2年10月1日から令和3年9月30日まで

分譲住宅および中古物件:令和2年12月1日から令和3年11月30日まで

申請期限は引き渡しから1年3カ月以内

また、前述した通り、消費税引上げ後の10%の消費税率が適用される住宅が、対象の条件となります。申請期限は引き渡しから1年3カ月以内となっていますので、必ず期限内に申請をするようにしましょう。

すまい給付金とは

どんな制度?

- 消費税が引き上げられたことによる住宅購入者の負担を軽減する制度

- 住宅ローンを利用していなくても給付金を受け取ることができる

- 給付金を受けるためには、「収入」そして「住宅」両方の要件を満たす必要がある

- 収入の基準は都道府県民税の所得割額となる

すまい給付金は

いくらもらえる?

計算してみる!

実際にもらえる金額は

いくら?

給付金の計算方法の解説と実際の試算例を紹介します

Contents

- 計算方法

- シミュレーション-会社員

- シミュレーション-自営業

- シミュレーション-

持分割合がある場合 - まとめ

いくらもらえる? #1

それでは次に、すまい給付金が実際にいくらもらうことができるのか、計算方法やシミュレーションを紹介します。給付金額は約10万円~50万円となっていますが、給付額は購入した住宅の金額ではなく、契約者の収入によって決まってきます。

収入が低いほど多く給付される

すまい給付金の要件として「収入が一定以下であること」と決まっていることからも分かるように、すまい給付金は収入が一定以下の世帯をターゲットとした消費税の軽減制度であるため、収入が低ければ多くの給付金を受け取ることが可能になります。

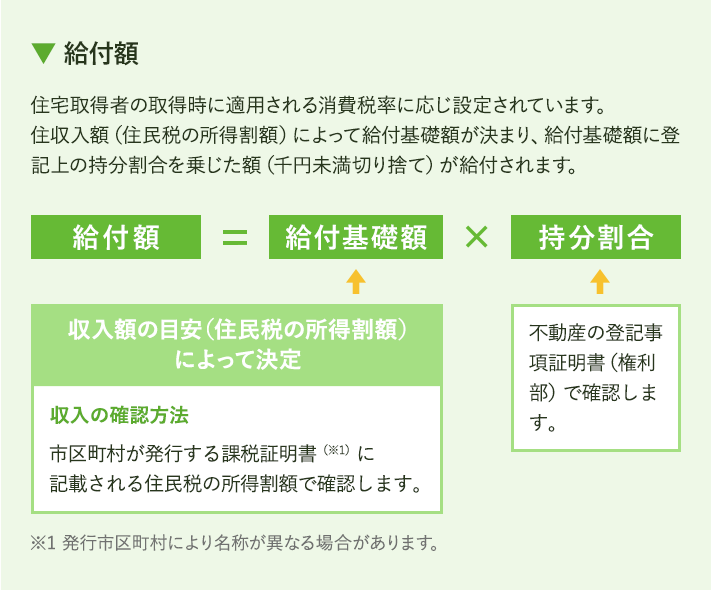

また、前述した通り、納付額は申請者の都道府県民税の所得割額を基に決められ、収入額によって決まる給付基礎額に、住宅持分割合を乗じた数が給付額となります。

ペアローンでは夫婦両方で申請ができる

もし夫婦でペアローンを組み、住宅の持分を共有している場合には、夫と妻の両方がすまい給付金を申請することができ、それぞれの収入に応じた給付額が決定します。

対象収入目安は年収約775万円以下

すまい給付金の対象となる収入目安は、年収約775万円以下(住宅ローンを利用しない50歳以上の場合は年収約650万円以下)といわれていますが、この数字はあくまで目安であり、実際には、契約者の収入の種類や家族形態などによって、対象となる年収額は異なるということを覚えておきましょう。

すまい給付金の計算方法

すまい給付金の計算方法は以下の形式となります。

給付額=

給付基礎額×持分割合

まずは契約者の所得割額を確認

すまい給付金は、契約者の住民税の所得割額がいくらかによって決まります。まずは契約者の所得割額を確認する必要があります。

所得割額の確認方法

サラリーマンの場合は、毎年5月~6月ごろに地方自治体から送付されてくる「給与所得等に係る市(町村)民税・県民税 特別徴収税額の決定・変更通知書」で所得割額を確認することができますが、それ以外にも、個人住民税の「課税証明書」を役所から取り寄せることで、所得割額の確認をすることができます。

給付基礎額の確認方法

所得割額がいくらか分かったら、給付基礎額が決定します。あとは登記上の持分割合を乗じた金額を算出すれば、給付額が分かります。

給付基礎額 確認表

- 消費税率 10%

- 住宅ローンを利用する場合

全自治体共通

全自治体共通

平成29年度以前の課税証明書

| 給付 基礎額 |

[参考] 収入額の目安 |

都道府県民税の所得割合 |

|---|---|---|

| 50万円 | 450万円以下 | 7.60万円以下 |

| 40万円 | 450万円超~525万円以下 | 7.60万円超~9.79万円以下 |

| 30万円 | 525万円超~600万円以下 | 9.79万円超~11.90万円以下 |

| 20万円 | 600万円超~675万円以下 | 11.90万円超~14.06万円以下 |

| 10万円 | 675万円超~775万円以下 | 14.06万円超~17.26万円以下 |

平成30年度以降の課税証明書

- 政令指定都市以外(変更なし)

- 政令指定都市

| 給付 基礎額 |

都道府県民税の所得割合 | |

|---|---|---|

| 政令指定都市以外 | 政令指定都市 | |

| 50万円 | 7.60万円以下 | 3.800万円以下 |

| 40万円 | 7.60万円超~9.79万円以下 | 3.800万円超~4.895万円以下 |

| 30万円 | 9.79万円超~11.90万円以下 | 4.895万円超~5.950万円以下 |

| 20万円 | 11.90万円超~14.06万円以下 | 5.950万円超~7.030万円以下 |

| 10万円 | 14.06万円超~17.26万円以下 | 7.030万円超~8.630万円以下 |

神奈川県

平成29年度以前の課税証明書

| 給付 基礎額 |

[参考] 収入額の目安 |

都道府県民税の所得割合 |

|---|---|---|

| 50万円 | 450万円以下 | 7.64万円以下 |

| 40万円 | 450万円超~525万円以下 | 7.64万円超~9.85万円以下 |

| 30万円 | 525万円超~600万円以下 | 9.85万円超~11.97万円以下 |

| 20万円 | 600万円超~675万円以下 | 11.97万円超~14.14万円以下 |

| 10万円 | 675万円超~775万円以下 | 14.14万円超~17.36万円以下 |

*1 夫婦(妻は収入なし)及び中学生以下の子どもが2人のモデル世帯において、住宅取得する場合の夫の収入額の目安です。

*2 神奈川県の場合は、政令指定都市とそれ以外の市町村の県民税の税率それぞれについて、0.025%付加されます。

出典:国土交通省「給付基礎額と都道府県民税の所得割額」

平成30年度以降の課税証明書

- 政令指定都市以外(変更なし)

- 政令指定都市

| 給付 基礎額 |

都道府県民税の所得割合 | |

|---|---|---|

| 政令指定都市以外 | 政令指定都市 | |

| 50万円 | 7.64万円以下 | 3.848万円以下 |

| 40万円 | 7.64万円超~9.85万円以下 | 3.848万円超~4.956万円以下 |

| 30万円 | 9.85万円超~11.97万円以下 | 4.956万円超~6.025万円以下 |

| 20万円 | 11.97万円超~14.14万円以下 | 6.025万円超~7.118万円以下 |

| 10万円 | 14.14万円超~17.36万円以下 | 7.118万円超~8.738万円以下 |

消費税率10%の場合の目安

消費税率10%の場合の目安は、

- 所得割額が7万6000円以下で年収が450万円以内の場合、最大の50万円を受け取ることが可能。

- 所得割額が14万600円~17万2600円以内で年収目安が675万円超~775万円の場合、10万円の給付金額が目安となります。

※政令指定都市および神奈川県の場合は異なるため確認が必要です

いくらもらえる? #2

まずは会社員の場合のすまい給付金のシミュレーションを紹介します。世帯の条件としては、以下を例として考えてみましょう。

- 消費税率は10%

- 夫の年収は420万円

- 妻(専業主婦)

- 子どもは、中学生が1人

- 購入物件:3000万円(税込み)の新築マンションで、登記の持分は夫100%

上記の場合は、夫の所得税から所得割額が決定されるため、夫の年収から概算すると、所得割額は7万6000円以下となるため、最大の50万円が給付されることになります。

しかし、夫の年収が450万円を超えた場合は、同じ条件でも40万円の給付、525万円以上になると、30万円の給付が相場となります。

給付額は5段階

給付基礎額は、住宅を購入する契約者都道府県民税の所得割額を基に決定されますが、給付額については、金額に応じて10万円、20万円、30万円、40万円、50万円の5段階が設定されています。

いくらもらえる? #3

次に、自営業の場合の給付金のシミュレーションについて紹介します。個人事業主の場合でも基本的な考え方は会社員と変わりませんし、給付金の額の計算方法も同じになります。しかし注意したいのが、個人事業主の場合は経費によって年収額が変わってくるため、基礎給付額を概算することができないことです。

自営業の場合は、収入から給付金を算出するのではなく、課税証明書に記載されている所得割額をもとに、すまい給付金の給付額を算出する必要があります。例えば以下のような設定で、まずは概算してみましょう。

- 消費税率10%

- 1人で所有

- 住宅ローンの利用あり

- 夫の年収は500万円

- 扶養家族は2人

自営業の場合は年収から経費を差し引いた所得金額で計算する

上記の場合は、年収が500万円とありますが、経費としていくらかかったかで年収は大きく変わってきます。税務署がサービス業の場合の目安として設定している「50%」が経費の金額だった場合は、所得金額は500万円から250万円を引いた、250万円になります。

所得金額が250万円の場合は、所得割額は概算で約4万2200円となりますので、所得割額が7万6000円以下の場合の給付基礎額である50万円となり、100%の持分割合を乗じて、50万円を受け取ることができる計算になります。

個人事業主の場合金額の変動が大きい

個人事業主の場合ですまい給付金を受け取る際は、業種や会社の業績、確定申告の方法などによって経費の計上が異なりますので、会社員と比べると金額の変動が大きくなることが考えられます。

いくらもらえる? #4

最後に、夫婦で住宅を購入し、夫と妻にそれぞれ持分割合がある場合について紹介します。持分割合とは、購入する住宅の所有権の割合のことをいい、例えば3000万円の住宅購入で夫が1500万円、妻が1500万円ずつ住宅ローンで購入した場合は、夫と妻でそれぞれ1/2ずつ住宅を所有することになります。

夫婦それぞれに所有権がある場合は、夫も妻も両方すまい給付金の受け取りが可能です。住宅が共有名義の場合は、給付額に持分を乗じた数がそれぞれのすまい給付金の給付額となります。

一人当たりの給付額=

給付額×持ち分

それでは、以下の条件では、いくら給付金を受け取ることができるのか、概算してみましょう。

- 夫の所得割額:8万3000円

- 住宅の持分:3/4

- 妻の所得割額:5万円

- 住宅の持分:1/4

夫と妻の給付金額については前述した計算式を基に算出した給付額と仮定します。夫の所得割額は8万3000円なので、単独の給付額は40万円となり、一方で妻の所得割額は5万円なため、単独の給付額が最大の50万円となります。さらに、給付額から一人あたりの給付額を算出するために、持分を乗じると、以下の数字となります。

- 夫

- 40万円×3/4

=30万円 - 妻

- 50万円×1/4

=12万5000円 - 合計

- 30万円+12万5000円

=42万5000円

夫と妻、それぞれの給付基礎額に持分割合を乗じた合計額は、30万円(夫)と12万5000円(妻)で42万5000円となり、この額がすまい給付金として受け取る額となります。

所得割額は各世帯の条件によって異なる

このように、すまい給付金の給付額は収入や持分割合によって金額が決定されますが、扶養家族の人数や住宅ローンの有無なども住民税の控除額に影響を与えるため、所得割額は各世帯の条件によって異なるのが現状です。

すまい給付金はいくらもらえる?

- すまい給付金の給付額は、所得の少ない人ほど多くなる

- 給付額の基準は都道府県民税の所得割額

- 自営業者の場合は収入から経費を引いた所得金額から所得割額を算出する必要がある

- 夫婦それぞれに所有権がある場合は、それぞれの持分に応じた給付額を受け取ることができる

すまい給付金の

申請方法・

必要書類

ついでついでに

集めておけば

実はラクチン

書類たち♪

給付金を受けるためには、期限内に必要書類を揃えて申請する必要があります。

Contents

- 申請手順

- 必要書類

- まとめ

申請方法・必要書類 #1

書類集め手続きは計画的に

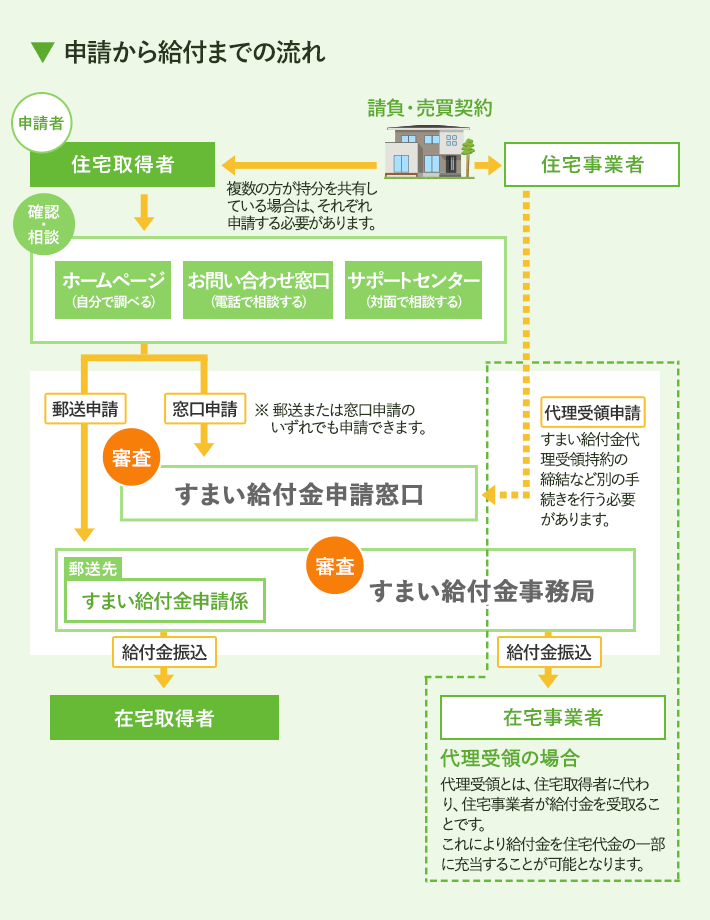

すまい給付金を受け取るためには、申請のための必要書類を事前にしっかりと準備する必要があります。制度の対象となる要件が細かく設定されているので、購入する住宅を選ぶ時点で、要件に当てはまるかどうかを確認しておきましょう。また、後から準備するよりも、購入時や引っ越しのタイミングなどで用意する方がスムーズに入手できる書類もあります。必要書類については事前に把握しておき、無駄なく揃えられるようにしたいものです。

また、すでに住宅を購入したという場合でも、引っ越し前の住所地の課税証明書を取得することで、給付金の申請を行うことができます。「申請手続きは大変そう」と思う方も多いかもしれませんが、前もって準備をし、給付金の申請を行うようにしましょう。

申請期限は引き渡しを受けてから1年3か月

すまい給付金を申請するためには、まずは申請書に必要事項を記入し、必要書類を用意した上で、窓口へ持参又は郵送する必要があります。購入した家に住み始めてから申請することが可能になり、申請期限は住宅の引き渡しを受けてから1年3カ月以内となります。

窓口での申請

すまい給付金申請窓口に申請書を持参する場合は、申請に必要な給付申請書について、すまい給付金のサイトからダウンロードして必要事項を記入したものと、申請に必要となる確認書類を用意し、最寄りの窓口へ行くことになります。申請に必要な書類は新築住宅の場合と中古住宅の場合で異なりますので、事前にしっかりと確認するようにしましょう。

郵送での申請

郵送で申請する場合は、窓口申請と同様に、申請書をダウンロードして必要事項を記載し、申請に必要な確認書類を同封して「すまい給付金申請係」へ郵送します。申請内容に不備がない場合は、書類の提出からおよそ1ヵ月半から2ヵ月程度で申請者に給付金が支払われます。

不動産会社に任せる方法も

また、自分で申請をする以外にも、不動産会社などに任せる「代理受領」と呼ばれる方法を取ることで、すまい給付金の申請を行うことも可能です。不動産会社によっては受付できない場合もあるため、不動産会社の担当者などに事前に確認するようにしましょう。

申請方法・必要書類 #2

すまい給付金の申請に必要な書類は以下となっており、新築住宅か中古住宅か、そして新築住宅であれば住宅ローンの有無によって異なります。申請書と合わせて提出するそれぞれに必要な確認書類は以下になります。

新築住宅で住宅ローンが

ある場合の確認書類

| 確認内容 | 取得住宅への居住、入居日など |

| 入手方法・発行者 | 市区町村(引越し後) |

| 確認内容 | 取得住宅の実在性、床面積、持分者、持分割合 |

| 入手方法・発行者 | 法務局 |

| 確認内容 | 住宅取得者の収入(都道府県民税の所得割額) |

| 入手方法・発行者 | 市区町村(引越し前) |

| 確認内容 | 取引の実在性、適用消費税率 |

| 確認内容 | 住宅ローン借入れの有無 |

| 確認内容 | 給付金振込口座の確認 |

|

||

|

||

|

出典:国土交通省「すまい給付金サイト」

※1 住民票の写しは、個人番号(マイナンバー)が記載されていないものを提出してください。個人番号(マイナンバー)が記載されている住民票の写しが提出された場合、事務局(申請窓口含む)は個人番号(マイナンバー)を塗りつぶします。

※2 不動産売買契約を平成31年3月31日以前に締結し、適用消費税率が10%の場合、併せて住宅購入代金の領収書等の提出も必要です。

※3 「設計住宅性能評価書」は施工中等の検査実施が確認できる書類ではありません。

新築住宅で住宅ローンを利用しない場合

新築住宅で、もし住宅ローンがない場合は、上記⑤「住宅ローンの金銭消費貸借契約書【コピー】」が不要となり、代わりに以下の「フラット35S基準への適合が確認できる書類」が必要となります。

フラット35S基準への適合が確認できる書類

- (a~c)のいずれか1つ

- aフラット35S適合証明書(フラット35適合証明機関)【コピー】

- b現金取得者向け新築対象住宅証明書(登録住宅性能評価機関)【原本】

- c長期優良住宅建築等計画認定通知書(所管行政庁)【コピー】

中古住宅の場合の確認書類

| 確認内容 | 取得住宅への居住、入居日など |

| 入手方法・発行者 | 市区町村(引越し後) |

| 確認内容 | 取得住宅の実在性、床面積、持分者、持分割合 |

| 入手方法・発行者 | 法務局 |

| 確認内容 | 住宅取得者の収入(都道府県民税の所得割額) |

| 入手方法・発行者 | 市区町村(引越し前) |

| 確認内容 | 取引の実在性、適用消費税率 |

| 確認内容 | 住宅ローン借入れの有無 |

| 確認内容 | 給付金振込口座の確認 |

| 確認内容 | 売主が宅地建物取引業者であること |

| 入手方法・発行者 | 売主が作成 |

|

||||

|

||||

|

||||

|

出典:国土交通省「すまい給付金サイト」

※4 住民票の写しは、個人番号(マイナンバー)が記載されていないものを提出してください。個人番号(マイナンバー)が記載されている住民票の写しが提出された場合、事務局(申請窓口含む)は個人番号(マイナンバー)を塗りつぶします。

申請時の必要書類については各条件によって異なりますので、事前に必要書類がちゃんとそろっているかどうか、しっかりと確認するようにしましょう。

すまい給付金の申請方法・

必要書類

- 申請は住み始めてから行うことができる

- 申請期間は引き渡しから1年3カ月以内

- 提出書類は新築住宅(住宅ローン有り・なし)、中古住宅で異なる

- 申請に必要な書類には、給付申請書と確認書類の2種類がある

- 不動産会社に代理で申請してもらうことも可能

- 申請から支払いまでの期間は、提出書類に不備がなければおよそ1ヵ月半から2ヵ月程度

すまい給付金の制度や計算方法について学びました。

これから住宅購入を検討している方もしっかり理解して、忘れないように還付金を受け取りましょう。

また、これから住宅を購入される方は、まずは事前審査で住宅ローンが借りられるか審査してはいかがでしょうか。

『スゴい速い住宅ローン審査』では、わずか15分で物件が決まっていなくても、住宅ローン借入可能額がわかります。

ぜひ、一度利用してみてください。

SNSに投稿

関連キーワード

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- すまい給付金とは すまい給付金とはどんな制度?

- 給付額 すまい給付金はいくらもらえる?

- 申請方法・必要書類 すまい給付金の申請方法・必要書類

- すまい給付金とは すまい給付金とはどんな制度?

- 給付額 すまい給付金はいくらもらえる?

- 申請方法・必要書類 すまい給付金の申請方法・必要書類