住宅ローンの事前審査から融資実行、入居までの流れをチェック

家を買うときには、どんな手順で進めていけばいいのでしょうか。家探しや資金計画、購入の申し込み、住宅ローン契約や売買契約、そして入居までの基本的な流れを解説します。

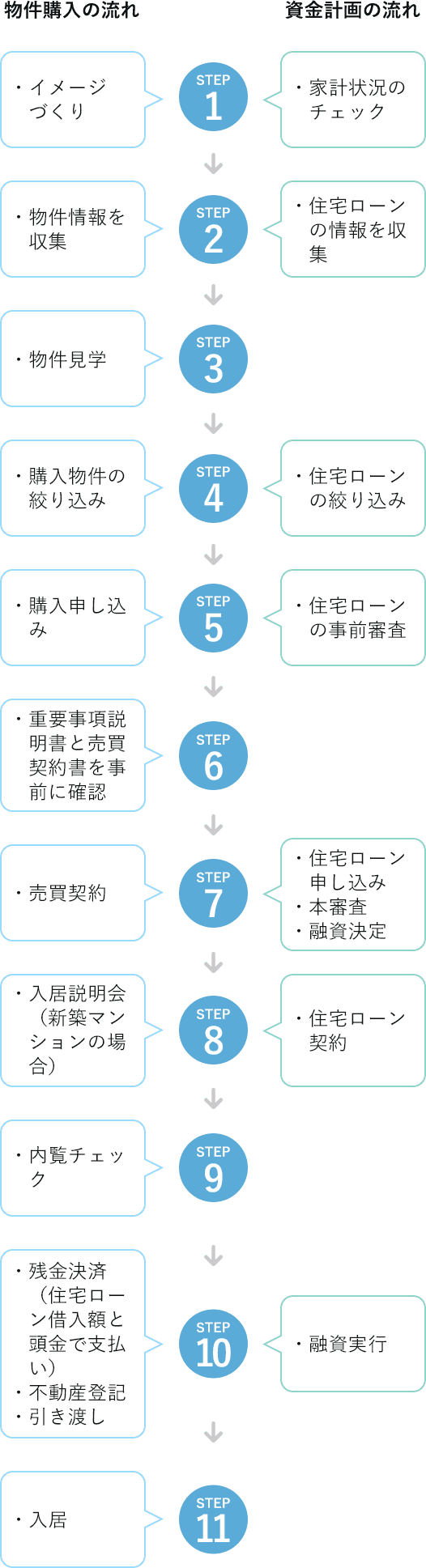

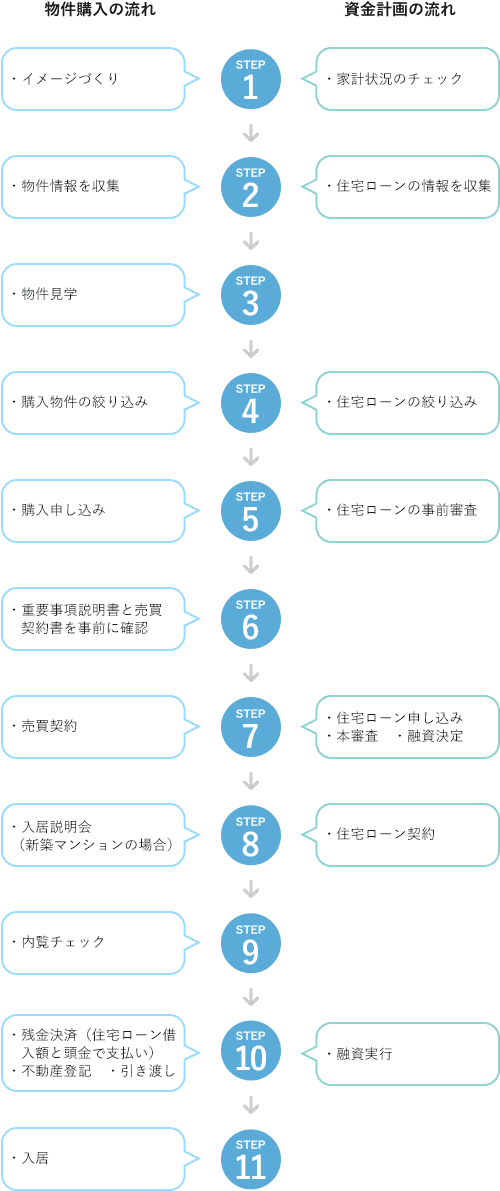

01マイホーム購入の流れを把握しよう

マイホームの購入を考え始めてから、物件を探し、購入・入居するまでには、自分でしなければならないこと、不動産会社や金融機関とのやりとりや手続きなど、さまざまなステップがあります。下の図は、新築マンションを購入する際の基本的な流れ。物件探しなど購入のためのダンドリと、住宅ローンの検討や手続きなど資金計画を、並行して進める必要があります。

マイホーム購入の一般的な流れ

02各STEPで必要なことやポイントを知っておこう

STEP1:イメージづくりと家計状況のチェック

どんな家に住みたいか、どんな暮らしがしたいか

理想の家に出合うためには、どんな家が自分にとって理想なのかをイメージし、明確にしてから物件探しをすることが大切。「マンションがいい」「一戸建てが第1希望」「3LDK以上」などマイホームに対する希望を整理することから始めましょう。また、家族の意見が分かれて物件がなかなか決められない、ということのないよう、どんな家で、どんな暮らしがしたいのかを早めに家族で話し合っておくことも大切です。

住宅のために使える金額をチェック

購入予算を決めるため、また、無理のない住宅ローン返済にするため、現在の家計状況をチェック。今払っている家賃や、住宅購入のための貯蓄などをもとに、ローン返済にいくらまで使えるかを考えておきましょう。収支を把握するため簡単でいいので家計簿をつけてみるのもオススメです。

スゴい住宅ローン探しの「住宅購入予算シミュレーター」では、家計状況に応じて予算を試算できます。シミュレーターの使い方はシンプルで、年齢や職業、家族構成、生活費などを入力します。さまざまなライフイベントを加味して、人生設計に合わせた予算をシミュレーションできるので、ぜひ活用してみてください。

STEP2:物件情報と住宅ローンの情報を収集

どんな物件がいくらくらいで売られているのか

今、希望のエリアでどんな物件がいくらくらいで売られているのかの情報収集をしましょう。SUUMOなどで、エリアや間取り、駅からの徒歩分数などおおまかな条件で検索してみると、相場観がつかめます。

地元の銀行や勤務先の提携銀行もチェック

住宅ローンは金融機関によってさまざまな特徴があります。普段使っている銀行だけでなく、地元の銀行やネット銀行、勤務先と提携している銀行などをホームページや窓口で確認して、それぞれどんなローン商品を出しているかを調べておきましょう。

STEP3:物件見学

気になる物件はモデルルームや現地で確認

情報収集で気になる物件が見つかったら、ぜひモデルルームや現地で確認を。ほとんどの新築マンションのモデルルームは予約なしでも見学できますが、事前に予約をして行くと説明の時間をとってもらえます。建売一戸建ては不動産会社に連絡をして、現地を案内してもらいましょう。複数の物件見学をしているうちに、予算内で買える物件が具体的になっていくはずです。

STEP4:購入物件、住宅ローンの絞り込み

納得できる物件があれば購入を決める

情報収集や見学をした物件のなかから、希望に合う物件をいくつか絞り込みましょう。そのなかから、予算に無理がなく、自分が大切にしている希望条件を満たしている物件はどれかを整理。購入物件を決めましょう。

借入先や返済条件を整理

どこの金融機関からいくら借りるか、返済期間は何年にするかなど、住宅ローンについて考えておきましょう。資金計画や住宅ローンについては、不動産会社やモデルルームの担当者が相談にのってくれるケースも多くあります。

STEP5:購入申し込みをし、住宅ローンの事前審査を受ける

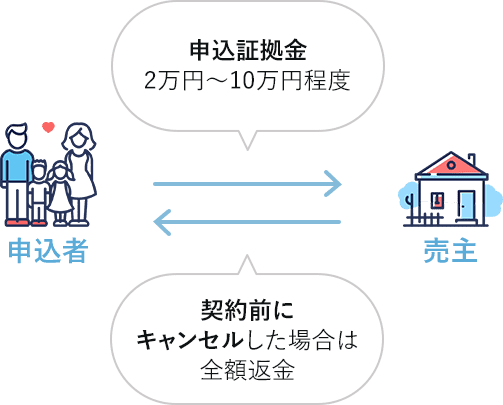

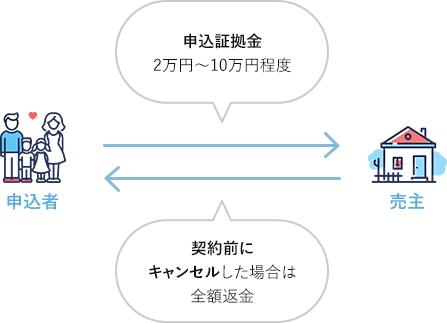

購入申し込みで「この家を買う」という意思表示

買いたい物件が決まったら購入申し込みをします。これは、売主に対しての「この家を買いたい」という意思表示。新築マンションでは申込証拠金として2万~10万円程度のお金を払います。このお金は契約時に支払う手付金に充当され、契約前にキャンセルした場合は全額戻ってきます。

申込証拠金と違約金

住宅ローンが借りられそうか事前に審査

物件の購入申し込みと同時に、住宅ローンの事前審査を受けるのが一般的。住宅ローンが借りられそうか、借りられそうな場合は希望の金額が可能かによって、その物件が購入できるかどうかの見当がつけられます。

STEP6:重要事項説明書と売買契約書を確認

売買契約前に物件概要と契約内容を把握する

「重要事項説明書」は物件についての詳細、「売買契約書」には売買契約についての詳細が書かれています。どちらも大切なもの。売買契約前に確認して、内容を理解しておくことが必要です。売買契約日よりも前にコピーをもらい、不明点があれば不動産会社の担当者に質問して疑問や不安をクリアにしておくのがいいでしょう。

STEP7:売買契約と住宅ローンの申し込み

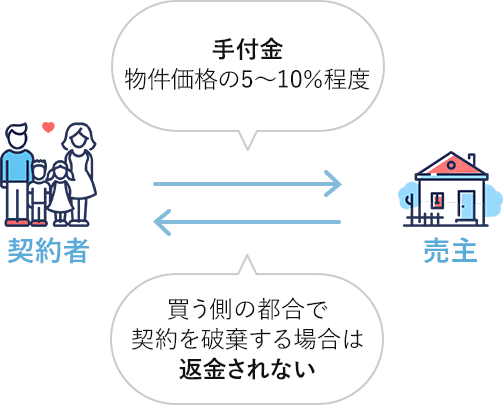

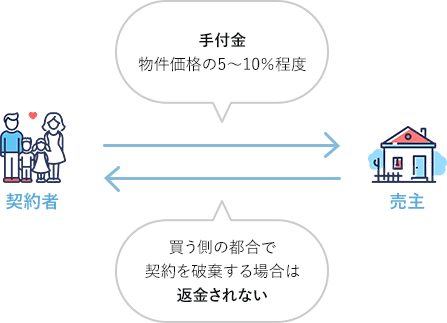

売買契約は慎重に。手付金や違約金についても確認

いよいよ正式な売買契約。新築マンションの売買契約時には物件価格の5~10%程度の手付金を支払います。買う側の都合で売買契約を破棄する場合、手付金は戻ってこないので注意。

手付金と違約金

住宅ローンの申し込み後、本審査が通れば融資決定

物件の売買契約と同時に住宅ローンを申し込みます。金融機関による本審査に通れば融資決定です。

STEP8:入居説明会と住宅ローン契約

新築マンションは引き渡し前に説明会がある

新築マンションの場合、引き渡しの数カ月前に、今後の手続きや内覧会の説明、引越し日の調整、管理についてなどの説明会が開かれるのが一般的です。

無理のない返済計画かを確認して契約

物件の引き渡し前に住宅ローンの契約(金銭消費貸借契約)を行います。長い年月、返済が続く住宅ローンですから、無理のない返済計画になっているかを再度確認しましょう。

ただ、どうやって無理のない返済計画を立てたらよいのかわからない人もいるでしょう。そこでおすすめなのが、スゴイ住宅ローン探しの「毎月の返済額シミュレーター」です。借入希望額や返済期間など入力すると、毎月の支払額や総返済額、住宅ローン利用の際にかかる諸費用もわかるので、返済計画のシミュレーションができます。簡単に利用できるので、ぜひご活用ください。

STEP9:内覧チェック

完成前に契約した物件は引き渡し前にチェック

建物が完成する前に購入の契約をした新築マンションや建売住宅では、引き渡し前に建物の状態をチェックする内覧会が開かれます。施工の状態や、仕上がりが契約と同じになっているかを確認します。問題点や疑問点を見つけたら、すぐに伝えて、引き渡し前までに解決してもらいましょう。

STEP10:残金を決済して引き渡し

残金決済と融資実行、登記の後、引き渡しへ

いよいよ引き渡し。住宅ローンの融資実行と支払い済みの手付金以外の残金決済を行います。金融機関、不動産会社それぞれの担当者と物件の購入者、司法書士が集まって、一度に手続きを行うのが一般的です。融資が実行されて残金決済が済んだら、物件の購入者は住まいの鍵を受け取り、司法書士はその日のうちに登記申請を行います。

STEP11:入居

すべてのダンドリを終えていよいよ引越し

引き渡しに関わる手続きを終えたら、いよいよ新居への入居。なお、入居後は住宅ローンの返済や、マンションの場合は管理組合の活動もスタートします。翌年には、住宅ローン残高に応じて所得税が控除される「住宅ローン控除」のための確定申告も控えていますから、準備をしておきましょう。

監修:川添典子

住宅金融普及協会 住宅ローンアドバイザー/2級ファイナンシャル・プランニング技能士

プロフィール

大学卒業後、某ハウスメーカー就職。住宅販売の営業職として、顧客開拓、住まいづくりの提案、資金計画相談、販売後のアフターフォローを担当。仕事を通して、お客様の一番の関心事と不安はお金に関する事だと感じ、ファイナンシャルプランナー2級と住宅ローンアドバイザーの資格を取得。ハウスメーカーを退職後、暮らしに役立つライター・編集者として、お金・不動産に関する知識や情報を提供しています。

SNSに投稿