Data.5【どうやって・どのくらい貯める?】マイホーム購入の頭金 みんなはこうやって貯めた!

住宅購入をするときに最初の大きな出費となるのが頭金です。頭金を貯めるために貯蓄をしているという人も少なくないでしょう。 しかし実際のところ頭金はいくら必要なのでしょうか。そして、貯める方法と期間は?住宅購入のセンパイのデータをチェックしてみましょう。

01住宅ローンの頭金はどのくらい必要?

「夢のマイホームのために貯蓄をしよう!」。そんなこと考えたことがある人も多いのでは?

でも、住宅はローンを組んで購入する人がほとんど。どうして貯蓄が必要なのでしょう?それは、住宅購入の当初に必要になる「頭金(自己資金)」を用意するためです。

それでは、頭金はどのくらい準備しておけばいいのでしょうか。「スゴい住宅ローン探し」が住宅購入経験者405人に実施したアンケートの結果を見てみましょう。

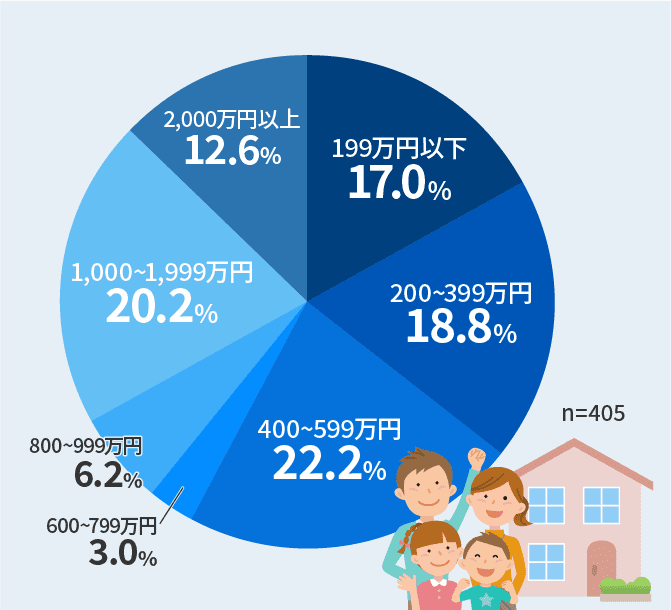

初めて住宅ローンを組んたときの頭金の金額

頭金は500万円程度あればOK!?

アンケートの結果、400~599万円の頭金を支払ったという人が22.2%で最も多いことがわかりました。

500万円程度の頭金を支払う余裕があれば、マイホームの購入に踏み切ってもいいという目安となるかもしれません。

「500万円も貯金をするのはタイヘン……」なんて思った人もご安心を。

グラフを見ると、35.8%の人は400万円未満の頭金でマイホームを手に入れており、その中の17.0%は200万円未満の頭金しか用意していない、もしくは頭金ゼロ円となっています。

「200万円程度の貯金でも購入している人がいる」

と考えれば、無理のない返済プランが大前提ですが、マイホームの夢がぐっと近づくのではないでしょうか。

02頭金はどうやって貯めるのが効率的?

どのくらいの頭金が一般的なのかがわかってきたところで、次に気になるのは「どうやって貯めるの?」という点かもしれません。

住宅ローンの頭金をどのような方法で貯めたのかを聞いたアンケートの結果を紹介しましょう。

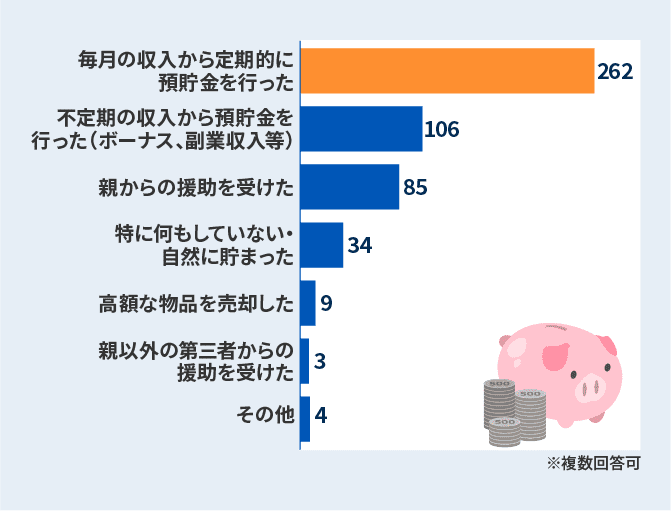

頭金を準備するために行ったこと

頭金の準備は毎月コツコツが基本!

上のグラフは「あなたが具体的に頭金を準備するために行ったことをすべて教えてください」という問いに対しての回答です。

圧倒的に多かったのは「毎月の収入から定期的に預貯金を行った」という答えでした。

頭金の準備は毎月の積み重ねが大切!ということがわかります。そこで、もう少し預貯金の方法について詳しく見てみましょう。

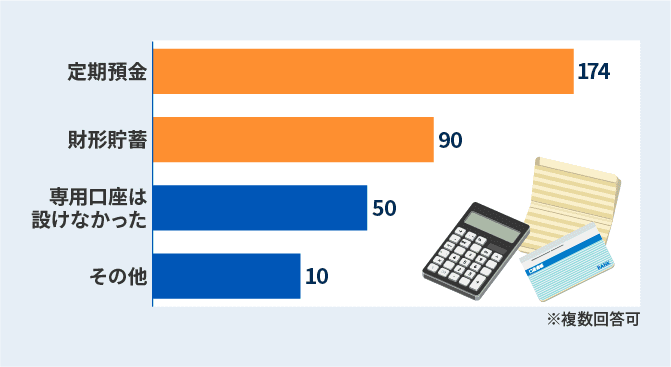

定期的な預貯金のために実践したこと

「毎月の収入から定期的に預貯金を行った」と答えた人に対して、さらに「具体的にどのような方法で預貯金を行ったか」を聞いたのが上のグラフです。

「定期預金」と答えた人(174人)

「財形貯蓄」と答えた人(90人)

の人数が多いことが一目でわかります。

多くの人が、マイホームの購入に向けて専用の口座を設け、しかもすぐには引き出せないような環境を整えていたようです。

「お金を貯めよう!」と思っているだけでは、なかなか貯蓄は増えないもの。マイホームが欲しいと思ったら、すぐに専用口座を作るのが近道なのかもしれません。

03住宅ローンの頭金の準備にはどのくらいの時間がかかる?

続いて紹介するのは、「頭金の準備にどのくらいの時間がかかったのか」を調査した結果です。

住宅購入のセンパイたちは、どのくらいの準備期間でマイホームの夢を実現したのでしょうか?

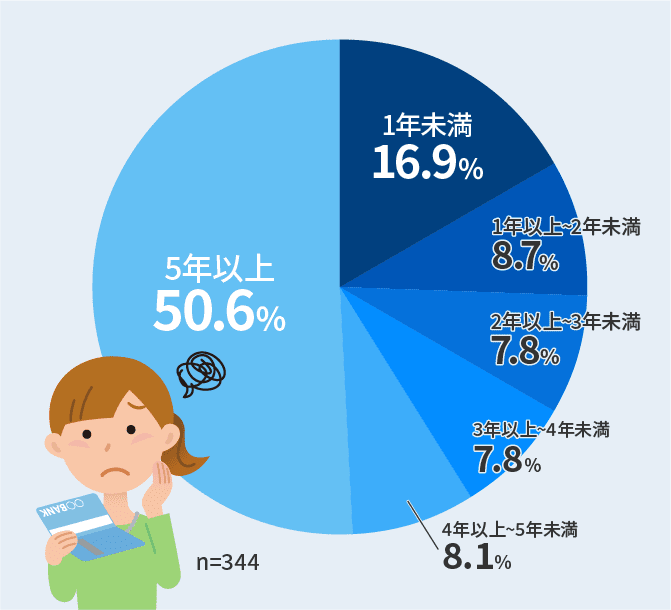

頭金の準備にかけた期間

最も多かったのは「5年以上」というもので、全体の50.6%を占めました。やはり数百万円を貯めるには相応の時間がかかるようです。

頭金の金額、もともとの貯蓄額にもよりますが、もし、将来的にマイホームを手に入れたいと思っているなら、できるだけ早く貯蓄を始めたほうがいいかもしれません。

一方で「1年未満」と答えた人が16.9%もいます。何か秘密があるのでしょうか。ポイントは自分が本当に用意すべき頭金を知ることです。

04ところで自分はどのくらいの頭金を準備すればいいの?

ここまで、一般的な頭金の金額やその貯め方、期間について紹介してきました。ところで、あなた自身にはどのくらいの頭金が必要なのでしょうか。

準備すべき頭金の金額は、購入する物件の金額や住宅ローンの借入額、返済プランによって大きく異なります。

もしかすると、あなたが頭金の準備にかけなければならない期間はもっと短いのかも。

自分にとって本当に必要な頭金を計画的に準備するためには、

1.いくらの物件を買いたいのかを決める

2.余裕のある毎月の返済金額はどの程度かを検討する

3.どのくらいの金額の住宅ローンを組めるのかを確かめる

この3点をしっかりと実践することが大切です。

「いくらの物件を買いたいのかを決める」のは個人の自由です。自分が理想とする暮らしが実現できそうな物件を、Webサイトなどでチェックして、価格帯を確認してみましょう。

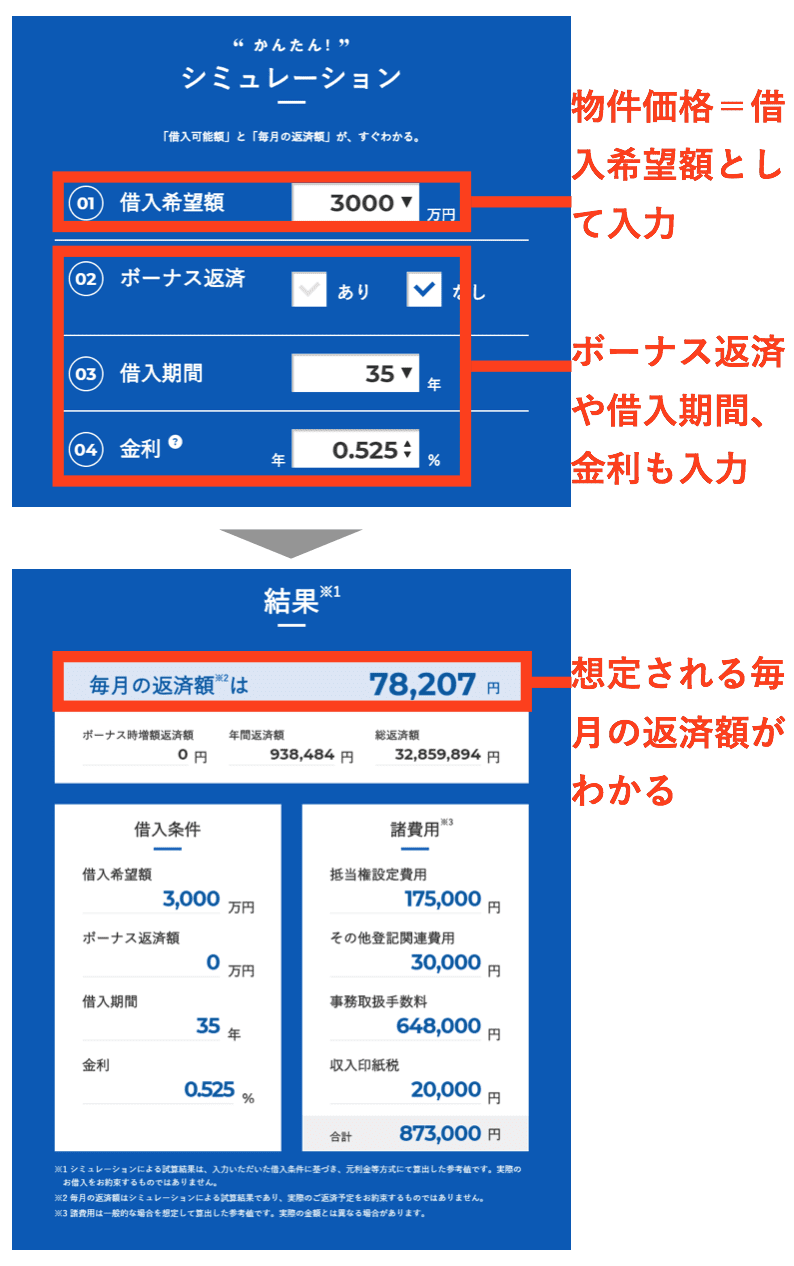

自分が求める物件の価格帯がわかったら、住宅ローン返済シミュレーターで毎月の返済額を算出してみます。

この段階では、最初は物件価格=借入希望額の設定にしておくといいでしょう。

毎月の返済額を減らしたいなと思ったら、借入金額を減らすのが一番スムーズな方法です。

そこで出てくるのが頭金。借入金額を減らしたいのであれば、最初に頭金として支払っておけばいいからです。

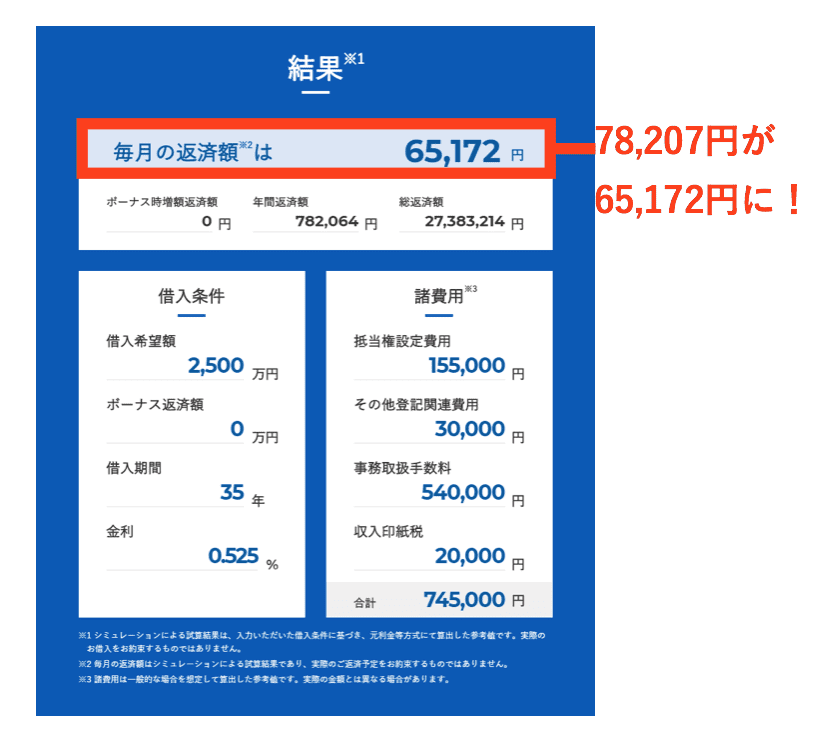

そこで、500万円の頭金を用意したとして、シミュレーションをやり直してみます。

今回の例では当初、借入希望額に「3000万円」と入力していたので、「3000万円-500万円」=「2500万円」に借入希望額を変更します。

毎月の返済額が78,207円から65,172円へと10,000円以上も抑えられました。これで余裕のある返済ができそうならOK。

こうやって自分に必要な頭金の金額を検討すれば、無駄がありません。

05自分が借りられる金額は?事前審査で早めに確認

もうひとつ重要なのが、希望する借入金額を金融機関が本当に貸してくれるかということです。

もし、コツコツと頭金を貯めたとしても、金融機関がNOといえば、せっかくの苦労が水の泡に……。

借りたい金額を本当に貸してくれるのかを早めに確認しておくことをおすすめします。

では、どうすれば金融機関が自分にお金を貸してくれるかを確かめられるのでしょうか。

住宅ローンの事前審査を受けてみてください。

通常、住宅ローンの審査は、事前審査と本審査に分かれており、事前審査は、金融機関が住宅ローン申込み者の返済能力を短期間で判断するためのものです。

これに受かったからといって、必ず自分の希望額を借りられるとは限りませんが、自分が借りられる金額の目安になります。

「スゴい速い住宅ローン審査で家探しをもっと便利に。」では、大手の金融機関の事前審査結果が最短15分でわかります。利用してみるといいでしょう。

自分に本当に必要な頭金を知り、効率的かつスピーディに夢のマイホームを手に入れてください!

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

【調査概要】

住宅ローンに関する調査

・調査手法:インターネット調査

・調査期間:2020年2月10日(月)~2020年2月11日(火)

・有効回答数:780(オーバーサンプル含む)

※円グラフ内の割合は、小数点以下第2位で四捨五入しているため、合計が100%にならないことがあります。

405人に聞きました。住宅ローンの本音!?

SNSに投稿

関連キーワード