Data.3【審査落ちは気にする必要なし!?】経験者だからこそ知っている 住宅ローンの審査事情

「収入が少ないから住宅ローンなんて……」「一度、事前審査に落ちたことがあるんだよね」などと、マイホームの購入を諦めてしまっている人はいませんか? 住宅ローンの審査に落ちることは、それほど珍しく、落胆するようなことなのでしょうか?経験者だからこそ知っている、住宅ローン審査の実情に迫ってみましょう。

01住宅ローン審査に落ちた人はどのくらいいるの?

住宅ローンを組むときには、「事前審査」「本審査」という2度の審査を受けなければならないのが通常です。この審査を通過しなければ、借入れをすることはできません。

この住宅ローンにかかわる審査、どのくらいの人が通過し、どのくらいの人が落ちてしまうのでしょうか。

「スゴい住宅ローン探し」では、住宅購入経験者405人に独自アンケートを実施。「初めて住宅ローンの事前審査・本審査を受けたときの結果」について聞いてみました。

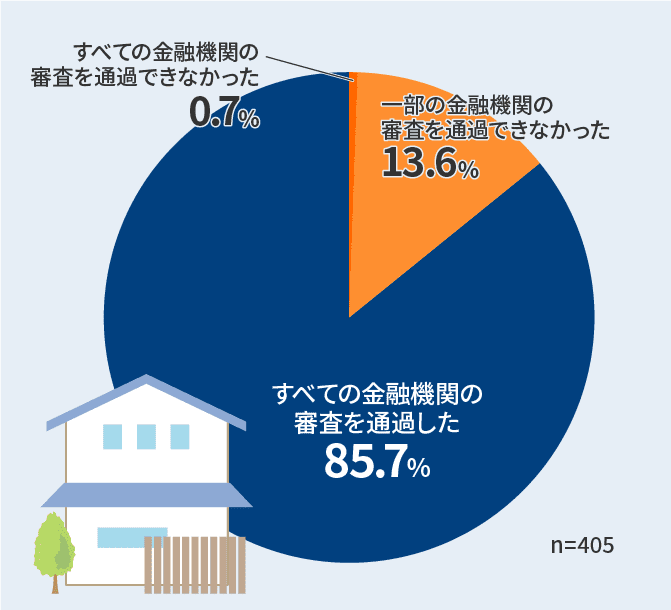

初めて住宅ローンの事前審査を受けたときの審査結果

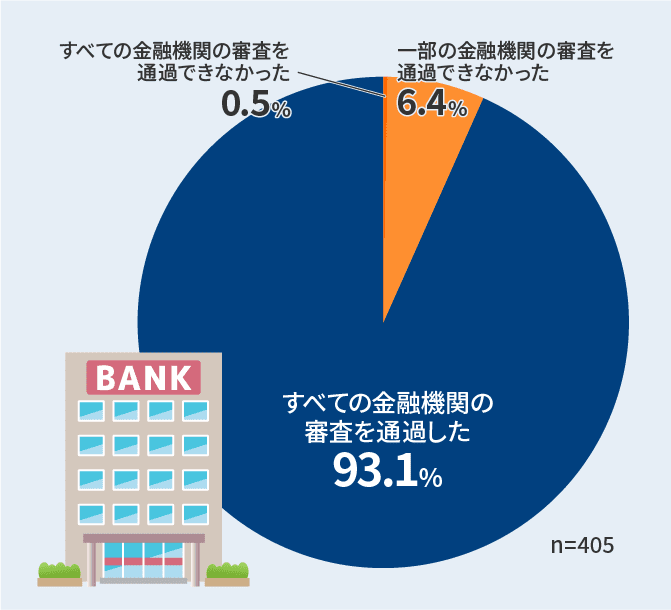

初めて住宅ローンの本審査を受けたときの審査結果

住宅購入のセンパイも事前審査で14.3%、本審査で6.9%が一度は審査落ちを経験

アンケートの結果、初めての事前審査で「すべての金融機関の審査を通過した」と回答したのは全体の85.7%となりました。

初めての本審査で「すべての金融機関の審査を通過した」と回答した人は全体の93.1%です。多くの人は難なく審査をクリアしていると考えられます。

とはいえ、事前審査、本審査ともに一度は審査落ちを経験している人が存在していることも事実です。

初めての事前審査について、「すべての金融機関の審査を通過できなかった(0.7%)」「一部の金融機関の審査を通過できなかった(13.6%)」と回答した人を合計すると14.3%に上ります。

複数の金融機関で事前審査を受け、そのうちの一部で審査落ちをしてしまうという出来事は、決して珍しくないといえそうです。

本審査についても、6.9%の人が「すべての金融機関の審査を通過できなかった(0.5%)」、または「一部の金融機関の審査を通過できなかった(6.4%)」と回答しています。

本審査を受けているということは、事前審査を通過しているということ。それでも審査落ちをすることはあるのです。

02住宅ローンの審査に落ちたときどうやって対処した?

それでは、住宅ローンの審査に落ちたときに、住宅購入のセンパイたちはどのように対処したのでしょうか。

複数の金融機関の審査を受けていたなら、「審査を通過した金融機関に絞って手続きを進める」という方法もあります。

また、一度、審査に落ちたとしても「審査を通過できる他の金融機関を探す」という方法もあります。

事前審査に落ちたとき、本審査に落ちたとき、それぞれの対処法を見ていきましょう。

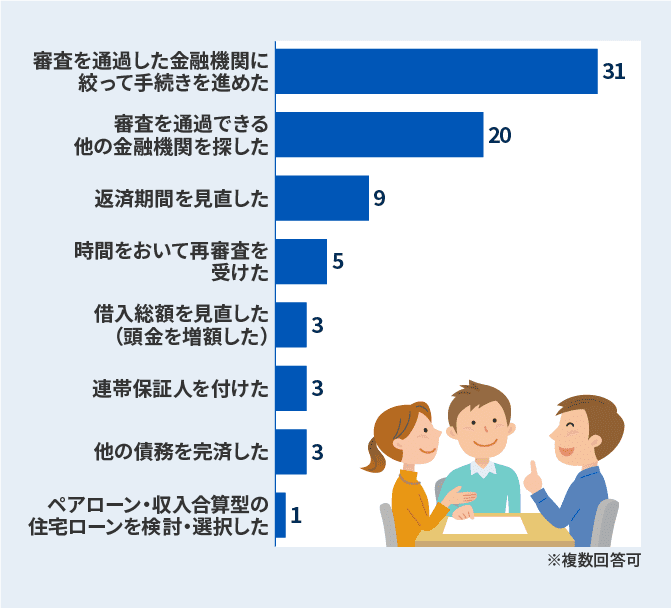

初めての住宅ローンの事前審査で審査落ちしたときの対処法

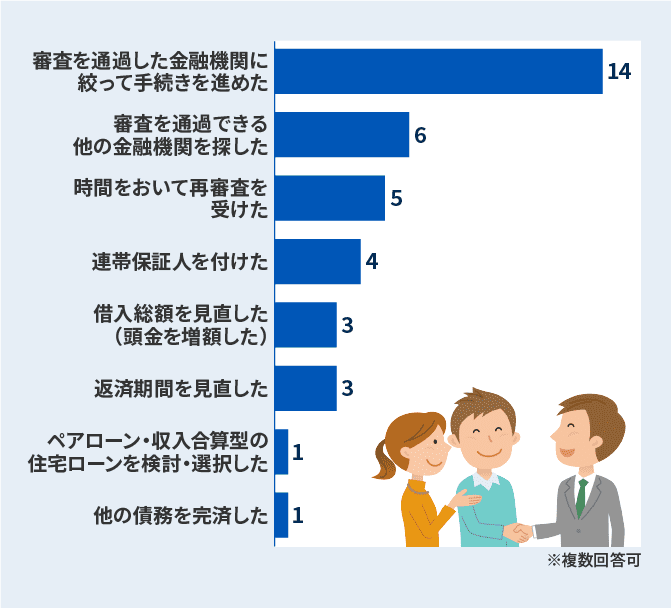

初めての住宅ローンの本審査で審査落ちしたときの対処法

事前審査に落ちたとき、本審査に落ちたときともに、「審査を通過した金融機関に絞って手続きを進めた」という対処法が最も多く、次いで「審査を通過できる他の金融機関を探した」が多くなっています。

つまり、たとえ一部の金融機関で審査落ちしてしまったとしても、別の金融機関では審査に通過し、住宅ローンを組める可能性があるということです。

そのほか、

- 返済期間を見直す

- 借入総額を見直す(頭金を増額する)

- 連帯保証人を付ける

など、借入れの条件を見直すことで、審査を通過できるようになる例も多いようです。

「審査に落ちる=住宅ローンを借りられない」

ではないことを覚えておきましょう。

03早めに事前審査を受けるのがおすすめ

「スゴい住宅ローン探し」では、マイホームの購入を本格的に考え始めたら、早めに事前審査を受けて、審査を通過しておくことをおすすめしています。

事前審査を早めに通過することで、下記のようなメリットがあるからです。

- 買える価格帯に絞って物件探しができる

- 物件契約までがスピーディ

事前審査を受ける際には、希望借入金額を指定します。つまり、「事前審査を通過している=借入可能額の目安がわかる」ということ。

自分の収入や返済計画に見合った物件を効率的に探せるようになり、契約直前で審査落ちによって申込み不可になってしまうこともありません。

また、事前審査が済んでいると、審査待ちの時間をおかずに、物件契約・本審査と進めるため、手続きがスムーズです。

事前審査の結果待ち、審査落ちの間に、「理想の物件をほかの誰かに取られてしまう」なんて事態も回避できます。

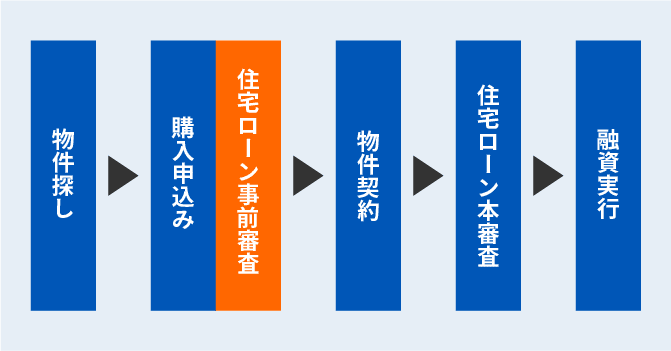

よくある住宅購入の流れ

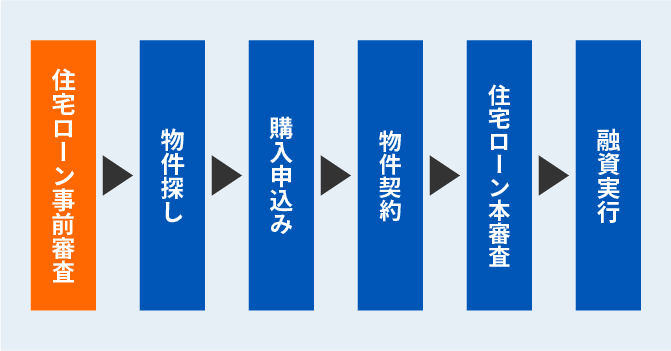

事前審査を先に済ませた場合の住宅購入の流れ

そのほか、早めに事前審査を受けておけば、審査落ちしてしまったときにも余裕を持って対処法を考えられるというメリットもあります。

「スゴい速い住宅ローン審査で家探しをもっと便利に。」では、大手の金融機関の事前審査結果が最短15分でわかります。

早めに借入可能額を知り、理想のマイホームを手に入れるための一歩を踏み出してください。

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

【調査概要】

住宅ローンに関する調査

・調査手法:インターネット調査

・調査期間:2020年2月10日(月)~2020年2月11日(火)

・有効回答数:780(オーバーサンプル含む)

※円グラフ内の割合は、小数点以下第2位で四捨五入しているため、合計が100%にならないことがあります。

405人に聞きました。住宅ローンの本音!?

SNSに投稿

関連キーワード