Data.2【私にも支払えるツラくない?】購入者に聞いた、住宅ローン返済ホントのところ

「住宅ローンを本当に返しきれるかが不安」という理由で、マイホームの夢へと踏み出せない人も多いようです。でも、悩んでいるばかりでは時間が過ぎていくだけ。 実際に住宅ローンを組んでマイホームを購入した人の気持ちを聞いてみましょう。支払いへの不安は杞憂に過ぎないかもしれません。

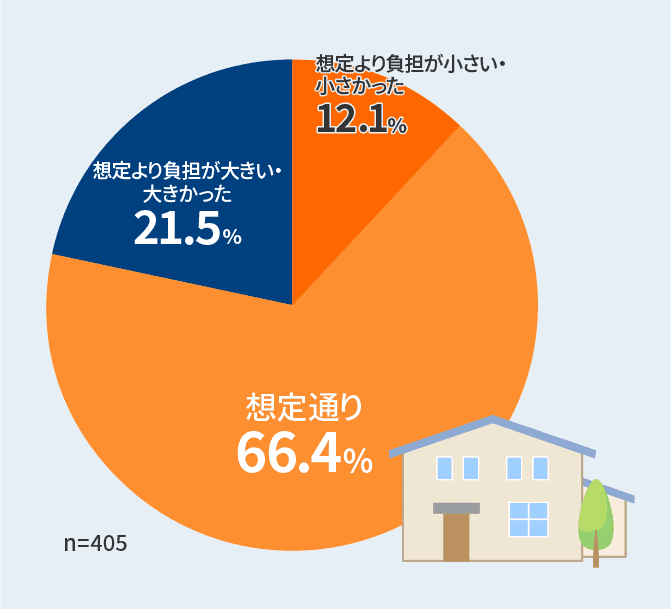

01住宅ローンの返済をどう感じている?

「スゴい住宅ローン探し」で、60代までの住宅ローン経験者405人に独自アンケートを実施。「住宅ローン返済の経済的負担について、借入検討時と比べての実感」を聞いた結果が、以下のグラフです。

住宅ローン返済の経済的負担についての実感

「想定通り」と答えた人が最も多く、66.4%。「想定より負担が大きい・大きかった」と答えた人は21.5%、「想定より負担が小さい・小さかった」と答えた人は12.1%となりました。

8割近い人が「想定通り」もしくは「想定より負担が小さい・小さかったと答えており、むやみに返済の負担を怖がる必要はないといえそうです。

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

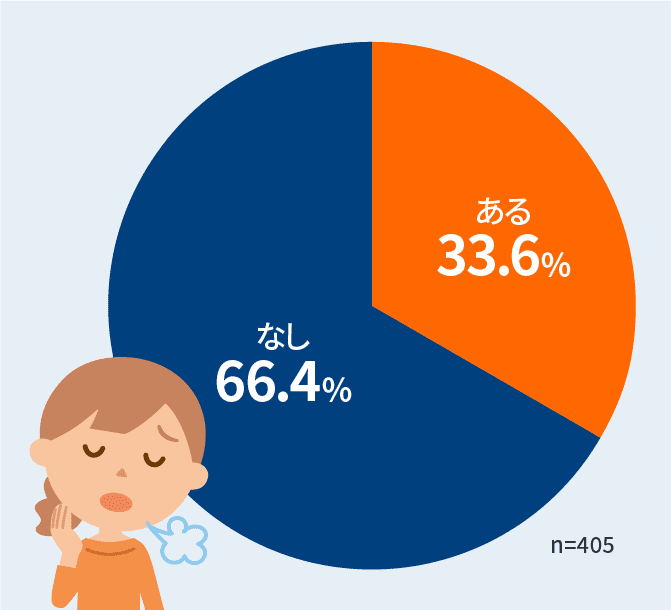

02返済が厳しくなったことはある?

とはいえ、常に余裕を持って返済ができている人ばかりではないはずです。

そこで、「一次的なものを含めて、住宅ローンの返済が困難・厳しいと感じたことがあるか」をたずねてみました。

住宅ローンの返済が困難・厳しいと感じたこと

アンケートの結果は、「ある」と答えた人が33.6%、「ない」と答えた人が66.4%となっています。

住宅ローンの返済について不安を持っている人にとっては、格好の安心材料になるのではないでしょうか。

ただし、3人にひとりには困難を強いられるタイミングがあったともいえます。「ある」と答えた人はどんなときに「返済が困難・厳しい」と感じていたのでしょうか。

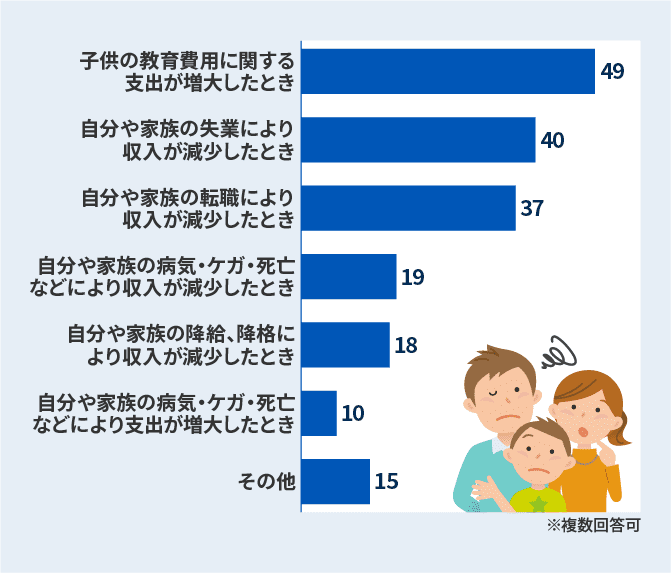

住宅ローンの支払いが困難・厳しいと感じたタイミング

子供の教育費用と働き方の変化が住宅ローン返済の負担増につながる

回答のうち最も多かったのは「子供の教育費用に関する支出が増大したとき」。「自分や家族の失業により収入が減少したとき」「自分や家族の転職により収入が減少したとき」が続いています。

- 子供の教育費用

- 働き方の変化にともなう収入の減少

この2つの要素については、住宅ローンを組む前に慎重に検討したほうがよいということでしょう。

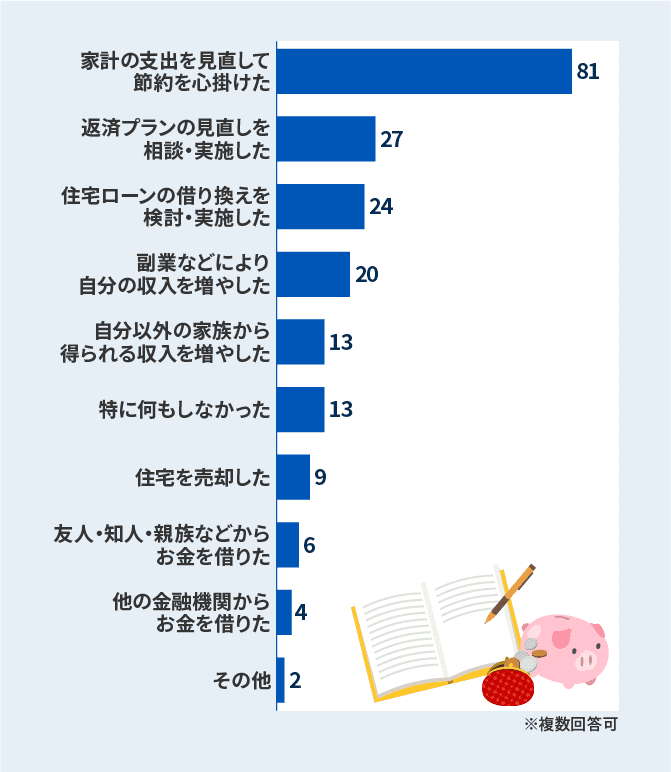

03厳しくなった返済をどう乗り越えた?

今回、アンケートに答えてくれた人は、住宅ローンを完済している、もしくは返済中の人です。

返済が困難・厳しいと感じるタイミングがありながらも、工夫をしながら完済、もしくは返済を続けています。どのような対処法があるのかを見てみましょう。

住宅ローンの返済が困難・厳しいと感じたときに実践した対処法

圧倒的に多かったのは「家計の支出を見直して節約を心掛けた」という答え。誰にでもすぐに実践できる対処法で、これだけで済むならひと安心です。

2番目に多かった回答は「返済プランの見直しを相談・実施した」「住宅ローンの借り換えを検討・実施した」というものでした。

住宅ローン自体を見直すことで、返済の負担を軽くする方法もあることを覚えておいてください。

04意外に多い!?住宅ローン前倒し完済も!

ここまでは、返済が困難・厳しいと感じたことのある人のアンケート結果を中心に見てきましたが、余裕を持って返済を続けている人はどのような行動を取っているのでしょうか。

余裕があるのなら、住宅ローンを早く返してしまいたくなるはず。そこで、住宅ローンの繰り上げ返済について調査してみました。

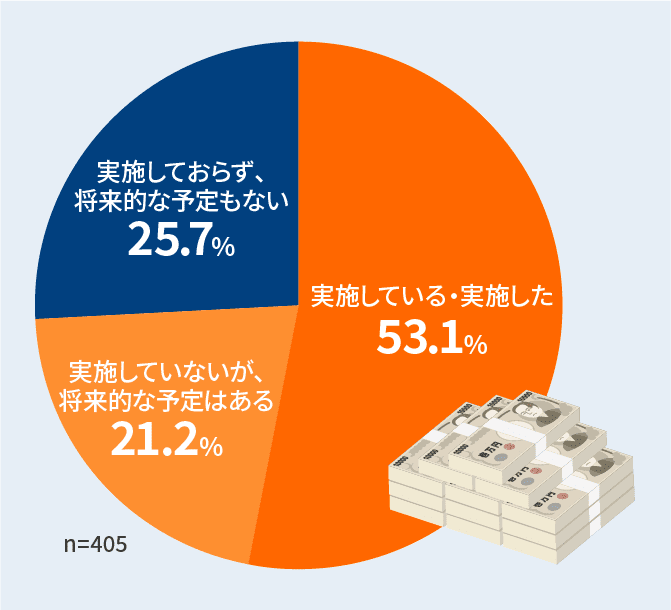

住宅ローンの繰り上げ返済の実施状況

なんと、繰り上げ返済を「実施している・実施した」と答えた人は全体の53.1%にも上ります。「実施していないが、将来的な予定はある」と答えた人を合わせると、74.3%。

実に7割以上の人が、当初の計画よりも早く住宅ローンの完済へと向かっているのです。

数千万円のお金を借りるのは確かに一定のリスクのあることですが、センパイたちの経験を踏まえると、逃げ出すほどに怖いものではないといえそうです。

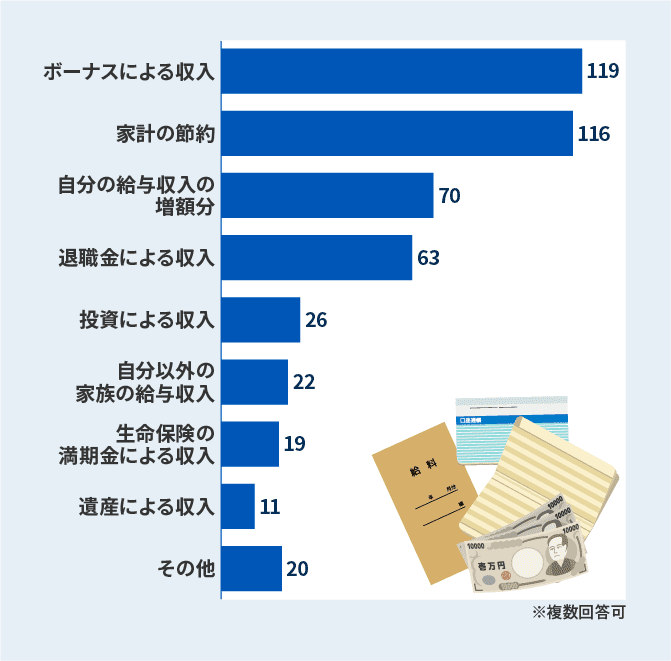

ちなみに繰り上げ返済に充てる原資は下記のグラフようになっています。みんないろいろと工夫をしながら、余裕を持って返済を続けていることがわかります。

繰り上げ返済のための原資

05まずは気軽に事前審査を受けてみよう

ここまでのデータを見てきて、住宅ローンの返済に対する恐怖心はかなりぬぐえたのではないでしょうか。

最後にもうひとつ余裕のある返済計画につながるテクニックを紹介しましょう。それは

物件探しの前に事前審査を受けてみることです。

金融機関によっては購入する物件が決まっていなくても、審査を受けることができ、希望借入金額や返済期間、収入などを基に、融資の可否を判断してくれます。

無理なく返済を続けられる月々の金額から総借入額を計算し、その金額で融資が受けられれば安心感も高いはずです。

また、事前審査で自分が借入可能な金額がわかっていれば、物件価格に引きずられて収入やライフプランに見合わない住宅ローンを組むリスクを軽減できます。

「スゴい速い住宅ローン審査で家探しをもっと便利に。」では、大手の金融機関の事前審査結果が最短15分でわかります。

マイホームの夢に一歩近づくために、ぜひご利用ください。

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

【調査概要】

住宅ローンに関する調査

・調査手法:インターネット調査

・調査期間:2020年2月10日(月)~2020年2月11日(火)

・有効回答数:780(オーバーサンプル含む)

※円グラフ内の割合は、小数点以下第2位で四捨五入しているため、合計が100%にならないことがあります。

405人に聞きました。住宅ローンの本音!?

SNSに投稿

関連キーワード