Data.1【住宅ローンはいつ・いくら借りる?】 「そろそろ」と思ったら知っておきたいローン事情

「そろそろ自分の家が欲しい」「家賃を払い続けるのも無駄かも」。そんな人は、住宅購入のセンパイがいつ、どんなきっかけで住宅購入をしたのかをチェックしてみませんか? あわせて、初めての住宅ローンの借入総額や返済期間、毎月の返済額も紹介します。夢のマイホームの夢が現実味を帯びてくるはず。

01住宅ローンを組んだ年齢は?きっかけはなに?

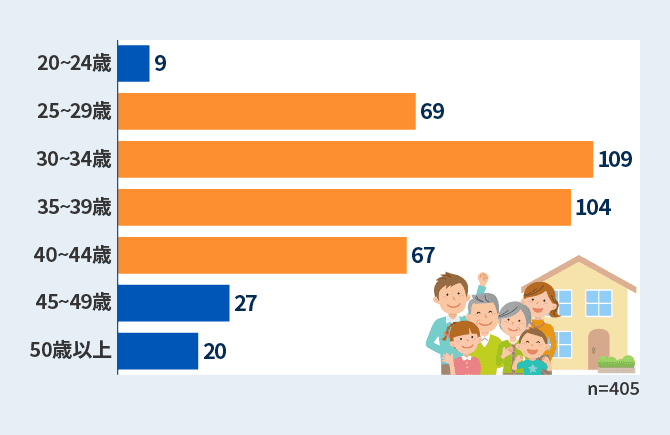

まずは、405人の住宅購入経験者が、初めて住宅購入(住宅ローン借入)をしたときの年齢を紹介しましょう。

「スゴい住宅ローン探し」が行った住宅購入(住宅ローン借入)に関する独自アンケートの結果です。

初めて住宅購入(住宅ローン借入)をしたときの年齢

アンケートの結果を見ると、ボリュームゾーンは25~44歳となっています。もし、あなたが25~44歳なら、今がマイホーム購入の適齢期といえそうです。

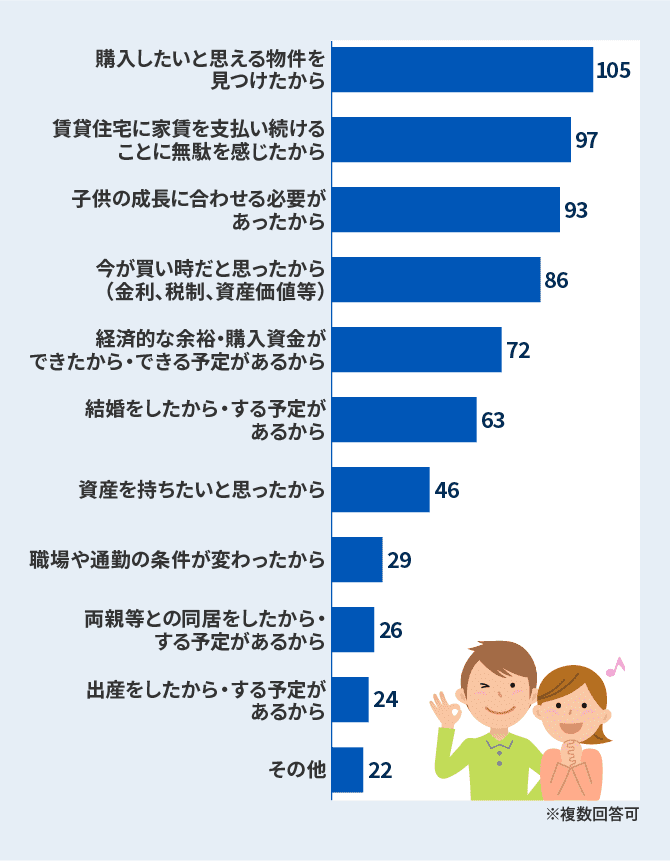

続いて紹介するのは、住宅購入(住宅ローン借入)に踏み切った具体的なきっかけです。住宅購入のセンパイたちは何を契機にマイホームを手に入れたのでしょう。

初めて住宅購入(住宅ローン借入)をしたときのきっかけ

最も多かった回答は「購入したいと思える物件を見つけたから」というもの。2番目には「賃貸住宅に家賃を支払い続けることに無駄を感じたから」が続いています。

そのほか、「今が買い時だと思ったから(金利、税制、資産価値等)」「経済的な余裕・購入資金ができたから・できる予定があるから」という回答も上位に。

「子供の成長に合わせる必要があったから」「結婚をしたから・する予定があるから」といった生活面からの購入動機もありますが、購入のきっかけとしては「買いたいから・買えるから」が主な動機になっているようです。

住宅購入は思い立ったが吉日なのかもしれません。

02住宅ローンの返済金額は?返済期間は?

それでは初めての住宅購入でセンパイたちはどのような住宅ローンを組んだのでしょうか。少しでもマイホームの取得を検討しているなら、参考にしてみてください。

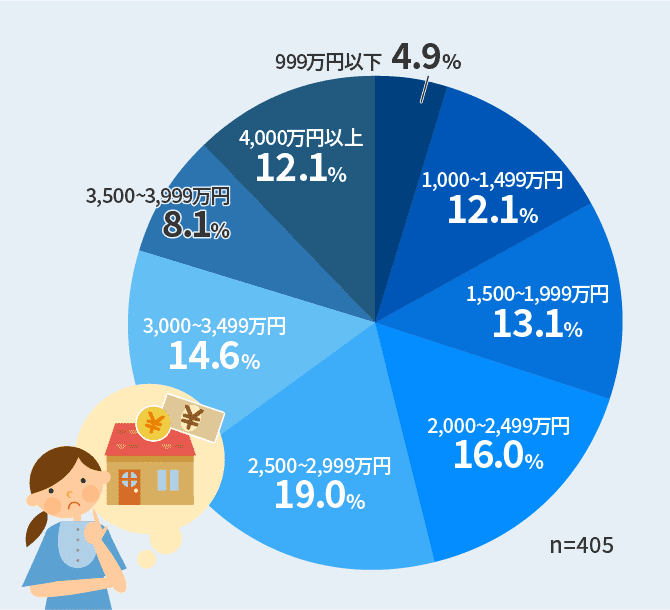

初めての住宅ローンの借入総額

借入総額は一言でいうと、ひとそれぞれ。どの金額帯にも大きな偏りは見られませんでした。欲しい物件と現在の収入や貯蓄(自己資金)、自分に合った返済プランに合わせて、柔軟に決めるのがセオリーといえそうです。

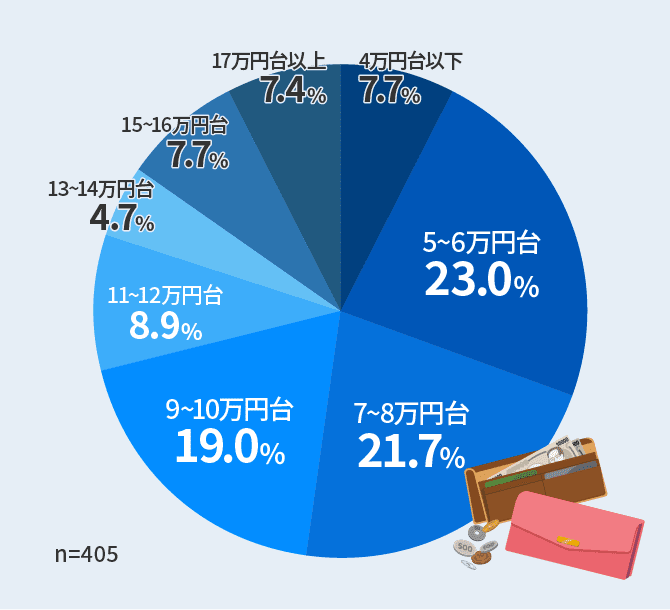

初めての住宅ローンの毎月の返済額

アンケートの結果を見ると、毎月の返済額を5~10万円台に収めているセンパイが63.7%。これが毎月の返済額の目安になりそうです。

5~10万円であれば現在の家賃とさほど変わらないという人も多いはず。現実的な返済額でマイホームが手に入ることがわかります。

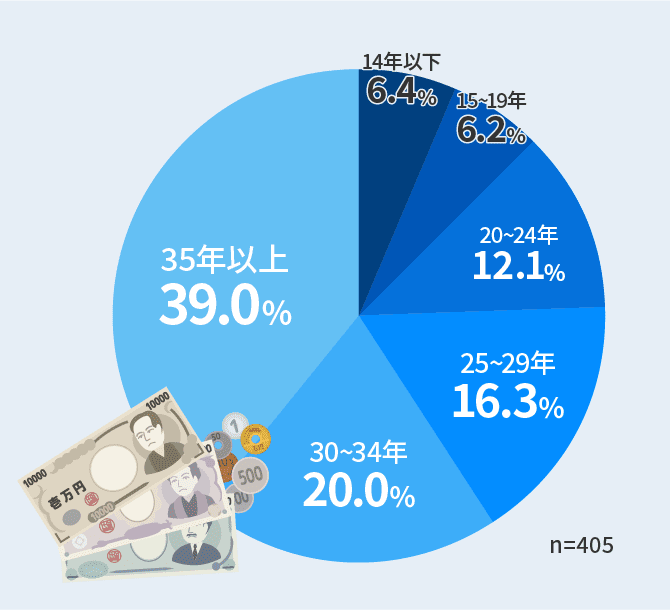

初めての住宅ローンの返済期間

初めての住宅ローンでは、「35年以上」の返済期間が39.0%を占めました。25~44歳の比較的、若い年齢で住宅ローンを組んでいるので、長期返済も可能になっています。

借入総額が同じなら返済期間が長いほうが毎月の返済は楽になります。

また、多くの金融機関が80歳までの完済を条件にしているので、早めに住宅購入に向けて動き出すのも賢い選択のひとつです。

03みんなの住宅ローン満足度はどう?

最後に紹介するのはセンパイたちの住宅ローンに対する満足度。初めての住宅ローンに対してどんな感想を抱いているのでしょうか。

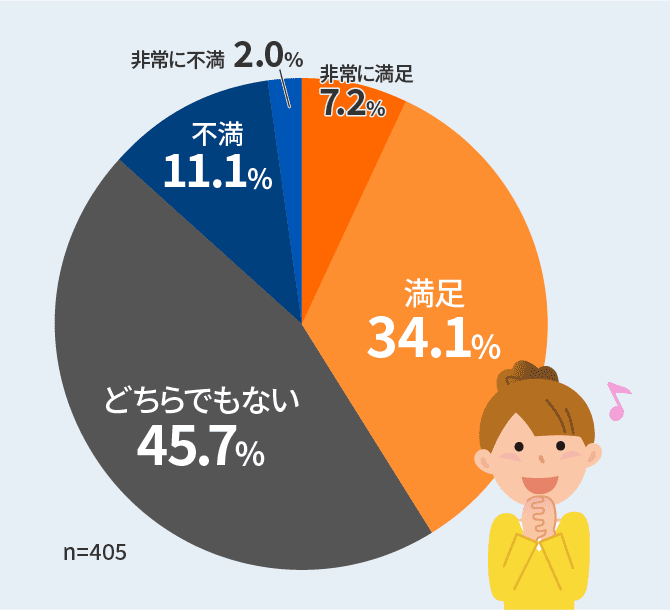

初めての住宅ローンに対する満足度

「非常に満足(7.2%)」「満足(34.1%)」と回答した人は全体の41.3%、「非常に不満(2.0%)」「不満(11.1%)」と答えた人は全体の13.1%となっています。

初めての住宅ローン利用だからか「どちらでもない」が45.7%で最も多いものの、不満を抱いている人よりも満足をしている人のほうが多いことがわかりました。

住宅購入のセンパイたちは、自分の住宅ローンのどんな点に満足をしているのでしょう。「非常に満足」「満足」と回答した人に、満足の理由を聞いてみました。

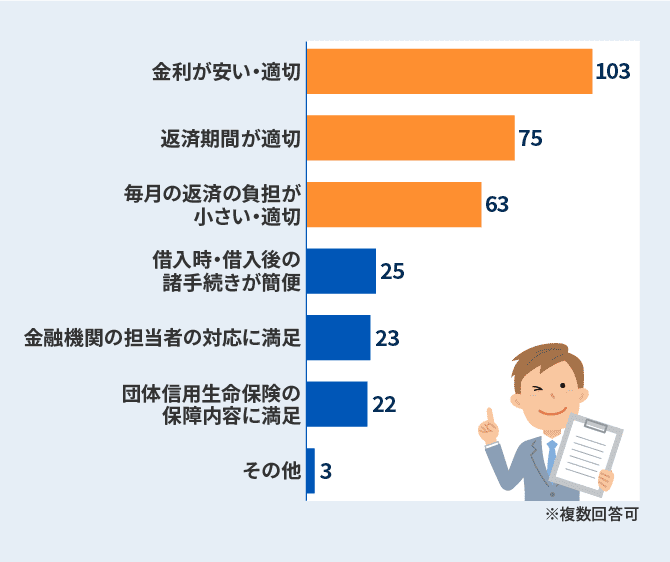

初めての住宅ローンに対して満足している点

グラフを見るとわかる通り、満足の要因は

- 金利が安い・適切(103票)

- 返済期間が適切(75票)

- 毎月の返済の負担が小さい・適切(63票)

に集中しています。

住宅ローンを選ぶ際には、「金利」「返済期間」「毎月の返済額」に注目するのが重要であるといえそうです。

ちなみに、初めての住宅ローンに対して「非常に不満」「不満」と答えた人のうち、最も多くその要因として挙がったのは「金利が高い」というものでした。

この結果からも、金利がいかに住宅ローンに影響を与えるかがうかがえます。

04事前審査から始める新しい住宅購入

センパイの事例を見て、「早速、物件探しを始めよう!」なんて思っている人もいるかもしれません。

ちょっと待ってください!

いきなり物件探しから始めると、いらぬ手間がかかったり、せっかく見つけた理想の物件をほかの人に取られてしまうかも。

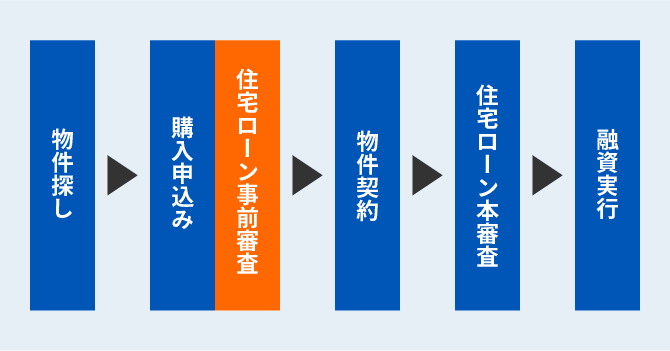

多くの場合、住宅購入は以下のような流れで進めていきます。

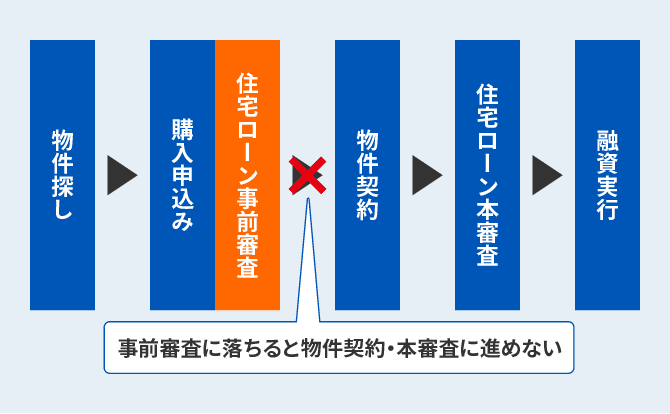

よくある住宅購入の流れ

しかし、この順序で物件を購入しようとすると、せっかく理想の物件を見つけても、住宅ローンの事前審査に落ちてしまい、物件契約・本審査ができないケースが考えられます。

住宅ローンの事前審査に落ちると……

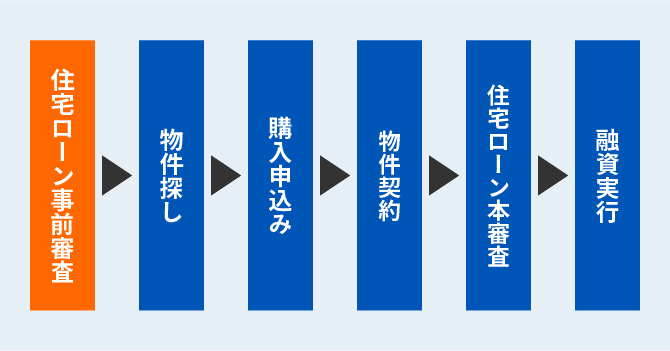

そこで、「スゴい住宅ローン探し」がおすすめするのは下のような新しいマイホーム購入の流れです。

事前審査を先に済ませる住宅購入

物件探しの前に事前審査を済ませてしまうのです。

事前審査では、希望借入金額や返済期間、収入などを基に、金融機関が融資の可否を判断してくれます。

つまり、自分が借りられる金額がある程度、明確になるということ。

借りられる金額をベースにして物件を探せば、「いざ契約!」というときに、住宅ローンの事前審査でストップがかかるリスクを抑えられます。

また、物件を起点にして借入金額を決めないので、落ち着いて無理のない返済計画を立てやすいというメリットも。

「スゴい速い住宅ローン審査で家探しをもっと便利に。」を使うと、大手の金融機関の事前審査結果が最短15分でわかります。

ぜひ一度、利用してみてください。マイホームの夢がスムーズにかなえられるはずです。

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

【調査概要】

住宅ローンに関する調査

・調査手法:インターネット調査

・調査期間:2020年2月10日(月)~2020年2月11日(火)

・有効回答数:780(オーバーサンプル含む)

※円グラフ内の割合は、小数点以下第2位で四捨五入しているため、合計が100%にならないことがあります。

405人に聞きました。住宅ローンの本音!?

SNSに投稿

関連キーワード