Data.4【住宅ローン選びのポイントは?】金利、金利タイプ、保証料… 決め手はコレ

住宅ローンを組む機会は人生にそう多くはありません。 しかも、様々な情報が氾濫しているせいで、どの住宅ローンが自分にとって最適なのかがわからなくなってしまいがち。 漠然とした疑問の中でもがいているくらいなら、みんながどうやって住宅ローンを選んだかをチェックしてみては?きっと前向きな一歩が踏み出せるはずです。

01センパイが選んだ住宅ローンはどんなタイプ?

住宅ローンを選ぶ際には、様々な要素を複合的に検討しなければなりませんが、大きな選択肢として「どこから借りるのか?」「どの金利タイプにするのか?」というものが挙げられます。

具体的な住宅ローン選びの決め手を知る前に、住宅購入のセンパイが初めて住宅ローンを組んだときの金融機関と金利タイプを紹介しておきましょう。

「スゴい住宅ローン探し」が住宅購入経験者405人に実施したアンケートの結果を紹介します。

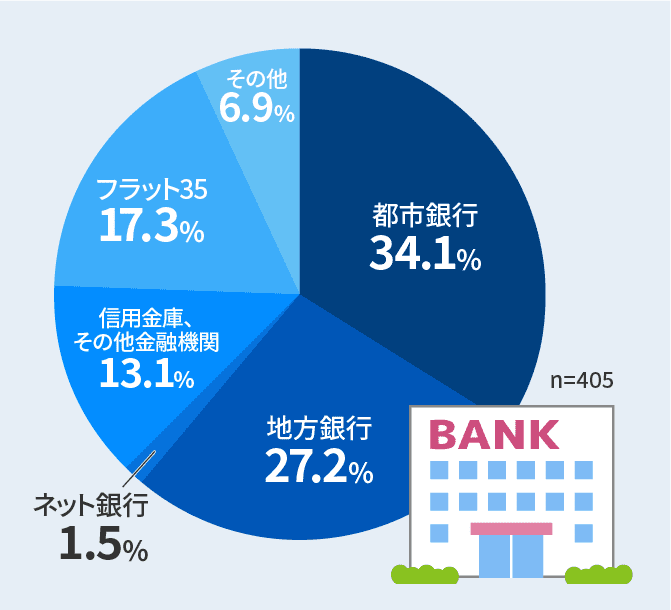

初めて住宅ローンを組んだときに利用した金融機関

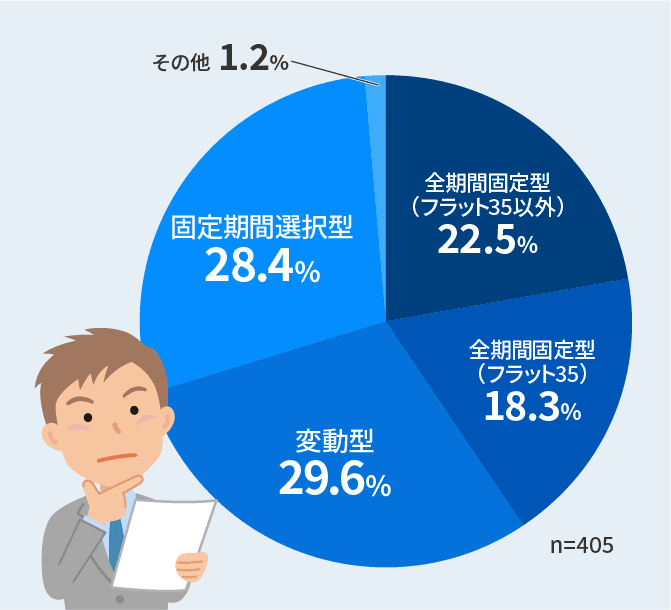

初めて住宅ローンを組んだときに選んだ金利のタイプ

金融機関選びでは、「ネット銀行」が少ないものの、「都市銀行」「地方銀行」「信用金庫、その他の金融機関」「フラット35」がまんべんなく利用されている様子です。

金利タイプ選びも同様で、「全期間固定型(フラット35以外)」「全期間固定型(フラット35)」「変動型」「固定期間選択型」がバランスよく選ばれています。

アンケートの結果からは、金融機関や金利タイプによって、住宅ローンに優劣をつけることはできないということがうかがえます。

02住宅購入のセンパイに聞いた住宅ローン選びの決め手

それでは、住宅購入のセンパイたちはどんな基準で住宅ローンを選んだのでしょうか?

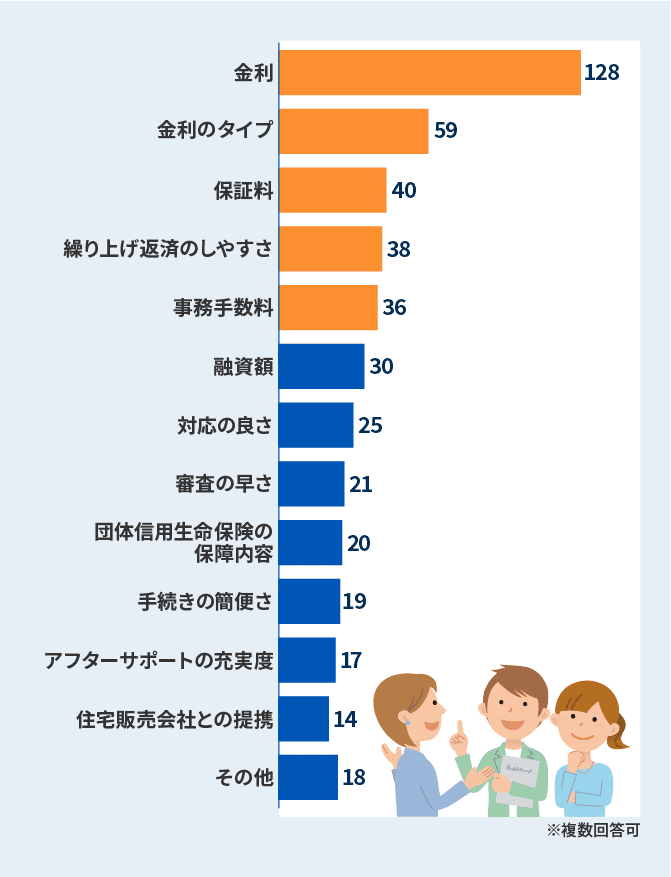

初めての住宅購入で、複数の金融機関・住宅ローンを比較した人、148人に「住宅ローン選びの決め手」を聞いてみました。

住宅ローン選びで決め手になったポイント

アンケートの結果は

- 1位:金利(128票)

- 2位:金利のタイプ(59票)

- 3位:保証料(40票)

- 4位:繰り上げ返済のしやすさ(38票)

- 5位:事務手数料(36票)

となりました。

「金利」が自分にとって有利なものであるかを、第一の基準として住宅ローンを選ぶ人が多いことがわかります。

また、「金利のタイプ」は将来の返済計画や金利そのものにも影響を与えます。金利と一緒に検討されているのでしょう。

3位、4位に「保証料」と「事務手数料」がランクインしている点にも注目したいところです。

これらは借りるお金とは別にかかる費用。できるだけ安く収めたいという考えが働いているのかもしれません。

03住宅ローン選びに後悔や反省点はある?

続いて紹介するのは、住宅購入のセンパイたちが、初めて組んだ住宅ローンについて後悔・反省している点。

経験者の反省点は、これから住宅ローンを組む人にとっては、非常に有用な参考資料になります。同じ失敗を繰り返さないように、ぜひチェックしてください。

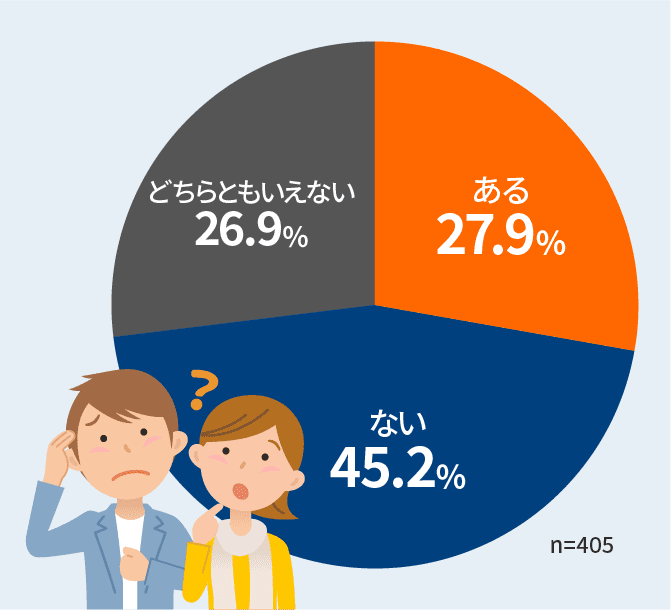

住宅ローン選びに後悔・反省点はある?

4人にひとり以上が住宅ローン選びに後悔をしている

「初めての住宅購入(住宅ローン借入)で、住宅ローンを選んだときのことを振り返ってみて、反省している点はありますか」という問いに対して、「ある」と答えた人は全体の27.9%。

実に4人にひとり以上が住宅ローンについて後悔や反省点を抱えているという現実が浮き彫りになりました。

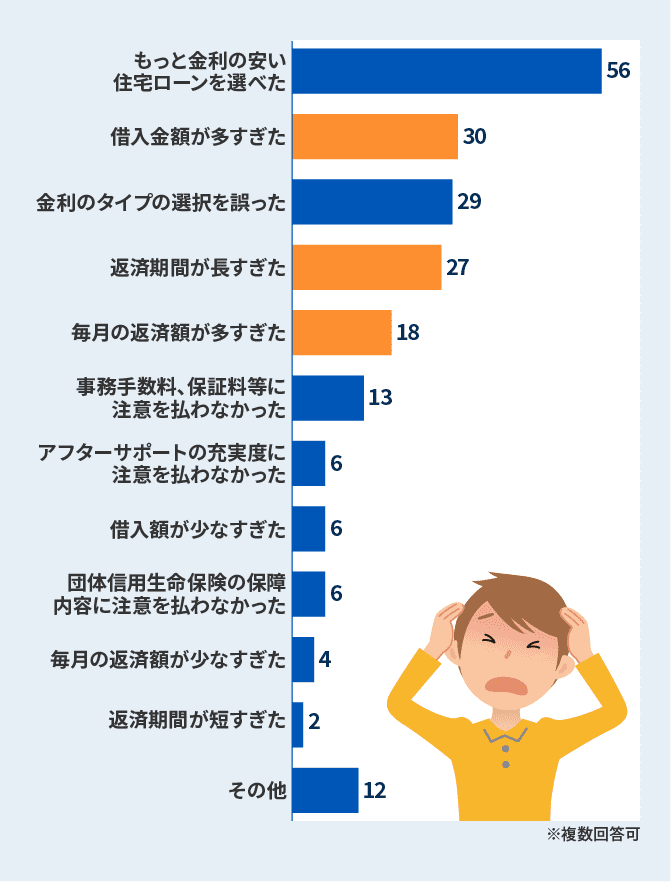

では、具体的に自分の住宅ローンのどこに後悔や反省点があると感じているのでしょうか。「ある」と答えた112人に聞いた結果が下のグラフです。

住宅ローン選びについての具体的な反省点

住宅ローン選びの決め手と同様、「金利」「金利のタイプ」について選択を誤ったという意見が多いのですが、注目したいのは、

- 借入金額が多すぎた(30票)

- 返済期間が長すぎた(27票)

- 毎月の返済額が多すぎた(18票)

という回答が上位に並んでいることです。

これらはわかりやすくいうと、「返済計画の立て方を間違った」ということ。自分が余裕を持って返済できる金額を深く検討しなかったことが要因と考えられます。

金利や金利のタイプに加えて、返済計画を慎重に検討することが、後悔のない住宅ローン選びのポイントとなるといえるでしょう。

04適切な返済計画はどうやって立てる?

それでは、自分にとって最適な返済計画を立てるにはどうしたらいいのでしょうか?ひとつの指針となるのが、多くのWebサイトで提供されているシミュレーターでの試算です。

「スゴい住宅ローン探し」でも、「借入希望額」や「借入期間」などを入力するだけで、「毎月の返済額」を試算できます。ぜひ、利用してみてください。

早めに事前審査を受けて返済計画を吟味するのも有益

もし、住宅購入を本格的に考えている段階なのであれば、物件探しの前に事前審査を受けてみるのも有益な方法です。

事前審査を受けると、あなたの年収や返済期間を基にした、借入可能な金額がわかります。

借入可能額に合わせて物件選びをすることができるようになるので、不用意に多額の借入れをしたり、無理な返済計画を立てることがなくなるわけです。

「スゴい速い住宅ローン審査で家探しをもっと便利に。」では、大手の金融機関の事前審査結果が最短15分でわかります。

早めに借入可能金額を知り、余裕のある返済計画の検討に役立ててみてください。

※ローン審査は提携金融機関で実施いたします。リクルートで審査は実施いたしません。

【調査概要】

住宅ローンに関する調査

・調査手法:インターネット調査

・調査期間:2020年2月10日(月)~2020年2月11日(火)

・有効回答数:780(オーバーサンプル含む)

※円グラフ内の割合は、小数点以下第2位で四捨五入しているため、合計が100%にならないことがあります。

405人に聞きました。住宅ローンの本音!?

SNSに投稿